Mitä kotivakuutuksen vastuuvakuutus korvaa?

Kotivakuutukseen sisältyvän vastuuvakuutuksen tarkoituksena on korvata muille aiheutettuja vahinkoja tai puolustaa syyttömyyttäsi, mikäli et ole korvausvastuussa vahingosta.

Vakuutusyhtiön tehtävänä onkin selvittää, oletko ylipäänsä vastuussa vahingosta, ja jos olet, mikä on oikea korvausmäärä. Sen sijaan, että näitä asioita lähtisi miettimään itse kun joku vaatii sinulta korvauksia, voit ulkoistaa asian vakuutusyhtiölle tekemällä vahinkoilmoituksen kotivakuutuksesi vastuuvakuutukseen.

Käyn kirjoituksessa läpi, mitä vastuuvakuutus tarkoittaa, millaisia vahinkoja siitä korvataan sekä mm. miten vakuutusyhtiön korvauspäätöstä tulisi tulkita. Artikkelin lopussa vastaan lisäksi tyypillisiin kysymyksiin, jotka nousevat esille vastuuvahingoissa.

Mikäli olet saanut kielteisen päätöksen vakuutusyhtiöltä tai sattunutta vahinkoa ei ole korvattu kokonaan, asiaan kannattaa aina pyytää vakuutusjuristin ilmainen arvio. Saat arvion avulla nopeasti varmistuksen, oletko oikeutettu lisäkorvauksiin.

Päivitys: artikkelia on päivitetty viimeksi 2.2.2026.

Mitä vastuuvakuutus tarkoittaa?

Vakuutuksen vaikeasti avautuvasta nimestä huolimatta kyse on varsin yksinkertaisesta tuotteesta: vastuuvakuutuksen tarkoituksena on korvata muille aiheutettuja vahinkoja.

Esimerkkejä vastuuvahingoista

Vuokralla asuvan perheen nuorin lapsi leikkii kylpyammeessa leluillaan ahkerasti, jolloin vettä loiskui altaan ulkopuolelle ja lopulta kynnyksen yli eteiseen ja alakerran asuntoon. Vanhemmat eivät huomaa vesivahinkoa ennen kuin huoltomies tulee oven taakse ilmoittamaan, että alakerran asuntoon tulvii vettä. Vahinkoa ei korvata taloyhtiön eikä alakerran asukkaan vakuutuksesta, joten molemmat vaativat perhettä korvaamaan vahingon, jonka heidän lapsensa on aiheuttanut, yhteensä 7.128 euroa.

Timo on Lapissa lomaillessaan päättänyt kokeilla alamäkipyöräilyä. Tiukassa kaarteessa eteen ilmestyy kuitenkin yllättäen aikaisempi laskija, jota Timo ei kovan vauhdin vuoksi pysty enää väistämään. Sekä Timo että reitillä ollut pyöräilijä B selviävät tilanteesta pintanaarmuilla, mutta B:n omistaman kalliin pyörän runko murtuu. B vaatii Timoa korvaamaan uuden pyörän hinnan, noin 1.200 euroa, sekä kivusta ja särystä yhteensä 1.000 euroa.

Sanna on ystävänsä luona viettämässä kosteaa iltaa ja meno yltyy vauhdikkaaksi. Sanna päättää alkaa tanssia ruokapöydän päällä, mutta liukastuukin ja rikkoo samalla arvokkaan lasipöydän. Pöydän omistanut Anne vaatii Sannaa korvaamaan pöydän vahingon, yhteensä 789 euroa.

Esimerkeistä on todettavissa, että kyse voi olla melkein minkälaisesta vahingosta tahansa. Vahinko voi aiheutua kotona, ulkoillessa tai jonkun muun luona. Olennaista on kuitenkin se, että kyse on jonkun muun omistaman esineen rikkoutumisesta taikka toiselle aiheutetusta henkilövahingosta, ja siitä vaaditaan sinulta korvauksia.

Mikäli sen sijaan vahingoittaa omaa omaisuuttaan tai aiheuttaa itse itselleen henkilövahingon, vahinko ei kuulu vastuuvakuutukseen. Omalle omaisuudelle aiheutuneita vahinkoja voi hakea korvattavaksi esimerkiksi kotivakuutuksen omaisuusvakuutuksesta taikka laitetta koskevasta erillisestä vakuutuksesta. Vastaavasti itselle aiheutunut henkilövahinko voi kuulua sairaus- tai tapaturmavakuutuksesta korvattavaksi.

Kaikissa esimerkin tapauksissa on siis kyse tilanteista, joissa joku muu esittää kärsineensä vahinkoa toimintasi perusteella ja vaatii sen vuoksi sinulta korvauksia.

Mitä vastuuvakuutus kattaa?

Vastuuvakuutuksesta korvataan vahinkoja, joista sinä tai joku muu vakuutuksella vakuutettu on voimassa olevan oikeuden mukaan korvausvastuussa. Kotivakuutuksella vakuutettuna henkilöinä on vakuutuksen ottaneen lisäksi myös muut henkilöt, jotka asuvat vakituisesti kyseisessä taloudessa.

Lisäksi vahingon korvaamiseksi edellytetään, että joko omaisuutta on vahingoittunut, kuten yllä mainitussa esimerkissä lapsen aiheuttama vesivahinko taloyhtiölle ja alakerran asukkaalle, tai joku on kärsinyt henkilövahingon, kuten alamäkipyöräilyesimerkin B:n vaatimus kivun ja säryn korvauksesta.

Mutta mistä tietää, onko vastuussa jostain vahingosta?

Valitettavasti tähän ei ole olemassa tyhjentävää vastausta, koska korvausvastuun syntymisperusteet arvioidaan aina tapauskohtaisesti.

Monesti korvausvastuu syntyy sen vuoksi, että olet toiminut huolimattomasti taikka laiminlyönyt velvollisuutesi, jolloin korvausvastuu syntyy vahingonkorvauslain nojalla. Tyypillinen vastuu syntyy esimerkiksi tilanteessa, jossa naapurin puu kaatuu talosi päälle ja naapuri on laiminlyönyt puiden kunnossapidon.

Vakuutusyhtiön tehtävänä on selvittää, mikä on asiaan soveltuva lainsäädäntö, miten sitä tulee soveltaa tapahtuneeseen vahinkoon ja että oletko lopulta vastuussa vahingosta vai et.

Mitä ihmettä tarkoittaa ”voimassa olevan oikeuden mukainen korvausvastuu”?

Tämä on vain toinen tapa ilmaista se, että korvausvastuun tulee perustua johonkin velvoitteeseen, jonka rikkomisesta seuraa korvausvastuu. Suurimmassa osassa tapauksia tämä tarkoittaa lain vastaista toimintaa, kuten esimerkiksi toisen polkupyörän rikkomista.

Vahingonkorvausvastuun syntymiseen vaikuttaa kuitenkin lainsäädännön lisäksi esimerkiksi oikeuskäytäntö. Pelkästään vahingonkorvausvastuuta koskevia lakeja on kymmeniä erilaisia, kuten esimerkiksi yleistä vahingonkorvausvastuuta koskeva vahingonkorvauslaki, vuokra-asuntojen vahinkojen osalta laki asuinhuoneiston vuokrauksesta tai esimerkiksi tieliikenteessä aiheutettujen vahinkojen tieliikenne- ja liikennevakuutuslaki.

Kunkin tapauksen yksityiskohdat ratkaisevat, minkä lain tai normiston perusteella vahingonkorvausvastuuta tulee arvioida. Tämän vuoksi vakuutusehdoissa puhutaan ”voimassa olevan oikeuden mukaisesta korvausvastuusta”, koska kaikkia mahdollisia lakeja tai oikeustapauksia ei ole mahdollista luetella vakuutusehdoissa.

On valitettava tosiasia, että vahinkoa kärsineet lisäksi vaativat usein korvauksia väärältä taholta taikka ylipäänsä liian suuria korvausmääriä mediassa nähdyn perusteella. Esimerkiksi yllä mainitun alamäkipyöräilytapauksen kohdalla vaadittu 1 000 korvausvaatimus kivusta ja särystä on liian suuri, eikä esimerkin Timo olisi siitä vastuussa. Todennäköisempi korvausvastuu mustelmista ja pienistä ruhjeista voisi olla esimerkiksi 100 – 200 euroa.

Mutta mitä sitten tulisi tehdä, kun joku esittää korvausvaatimuksen? Pitäisikö itse lähteä selvittämään soveltuvaa lakia ja hankkia selvitystä vaatimuksen esittäjälle, ettet itse asiassa ole millään tavalla vastuussa koko asiasta?

Ei sentään, vaan asia kannattaa ulkoistaa kotivakuutusyhtiöllesi tekemällä heille vastuuvahinkoilmoitus, jolloin heidän tehtävänä on arvioida asia puolestasi.

Miten voin varmistua, että vakuutusyhtiön päätös on oikein?

Miten käyttää vastuuvakuutusta?

Vakuutusyhtiöiden internet-sivuilta löytyy ohjeet vahinkoilmoituksen tekemiseksi. Olennaista on valita vahinkoilmoitus vastuuvakuutukseen, koska vahinkoilmoituksen yhteydessä kysyttävät kysymykset ovat erilaisia riippuen siitä, mihin vakuutukseen vahinkoilmoitus tehdään.

Vastuuvahingoissa kysymykset ovat lisäksi selvästi erilaisia verrattuna esimerkiksi omaisuusvahingon vahinkoilmoitukseen, joten tämän vuoksi oikean vahinkoilmoituspohjan valitseminen auttaa vakuutusyhtiötä saamaan oikeat lähtötiedot heti vahinkoilmoituksen yhteydessä.

Vakuutusyhtiö voi vahinkoilmoituslomakkeella tiedustella esimerkiksi sitä, oletko mielestäsi vastuussa vahingosta tai olisiko vahinkoa voitu mitenkään estää. Näillä kysymyksillä vakuutusyhtiö kartoittaa vahinkotapahtumaa voidakseen arvioida, oletko vastuussa vahingosta.

Tyypillisesti vastuuvakuutus nähdään omissa silmissä vain korvauksien maksajana, mutta käytännössä vahingonkorvausvastuun selvittäminen on tärkeämpi osa vakuutusta.

Vakuutusyhtiön tehtävänä ei nimittäin ole maksaa pelkästään korvauksia tai kieltäytyä niiden maksamisesta, vaan arvioida, oletko ylipäänsä vastuussa vahingosta. Jokainen voi varmasti kuvitella tilanteen, jossa joku on puolittain vitsillä ja puolittain tosissaan vaatinut, että pitäisi korvata jalkapallo-ottelun yhteydessä rikkoutuneet silmälasit, tai että muuttoapua tarjonneen pitäisi korvata muuton yhteydessä aiheutunut vahinko huonekalulle, vaikka kyse oli puhtaasta vahingosta.

Jos vakuutusyhtiö korvauskäsittelyn yhteydessä päätyy siihen, ettet ole vastuussa vahingosta, heidän tulee todeta asia päätöksellään. Riitaisessa tilanteessa vakuutusyhtiön päätöksestä voi olla silloin apua sille, ettet itse asiassa ole edes vastuussa vahingosta. Parhaimmassa tapauksessa vakuutusyhtiön päätös auttaakin vakuuttamaan vaatimuksen esittäjän siitä, että vaatimukset olivat perusteettomia.

Jos vakuutusyhtiö toteaa, ettet ole vastuussa vahingosta, vakuutusyhtiön tulee silloin puolustaa päätöstään. Tämä tarkoittaa sitä, että mikäli vahinkoa kärsinyt haastaa sinut oikeuteen, vakuutusyhtiö maksaa silloin puolustautumisesta syntyvät kohtuulliset asianajokulut. Mikäli käräjäoikeus päätyisi katsomaan sinun olevan vastuussa, vakuutusyhtiö maksaa silloin puolustautumiskulujen lisäksi myös ehtojen mukaiset korvaukset vahingosta.

Vastuuvakuutuksen käyttäminen on aina järkevää, koska tällöin vakuutusyhtiön ammattilaiset selvittävät, oletko vastuussa vahingosta. Vaikka vahinko on päässyt tapahtumaan, se ei vielä tarkoita, että olisit siitä vastuussa. Vakuutuksen tarkoituksena ei siis ole pelkästään korvausten maksaminen kaikkia niitä vaativille, vaan vakuutusyhtiön tehtävänä on varmistaa, oletko ylipäänsä edes vastuussa vahingosta.

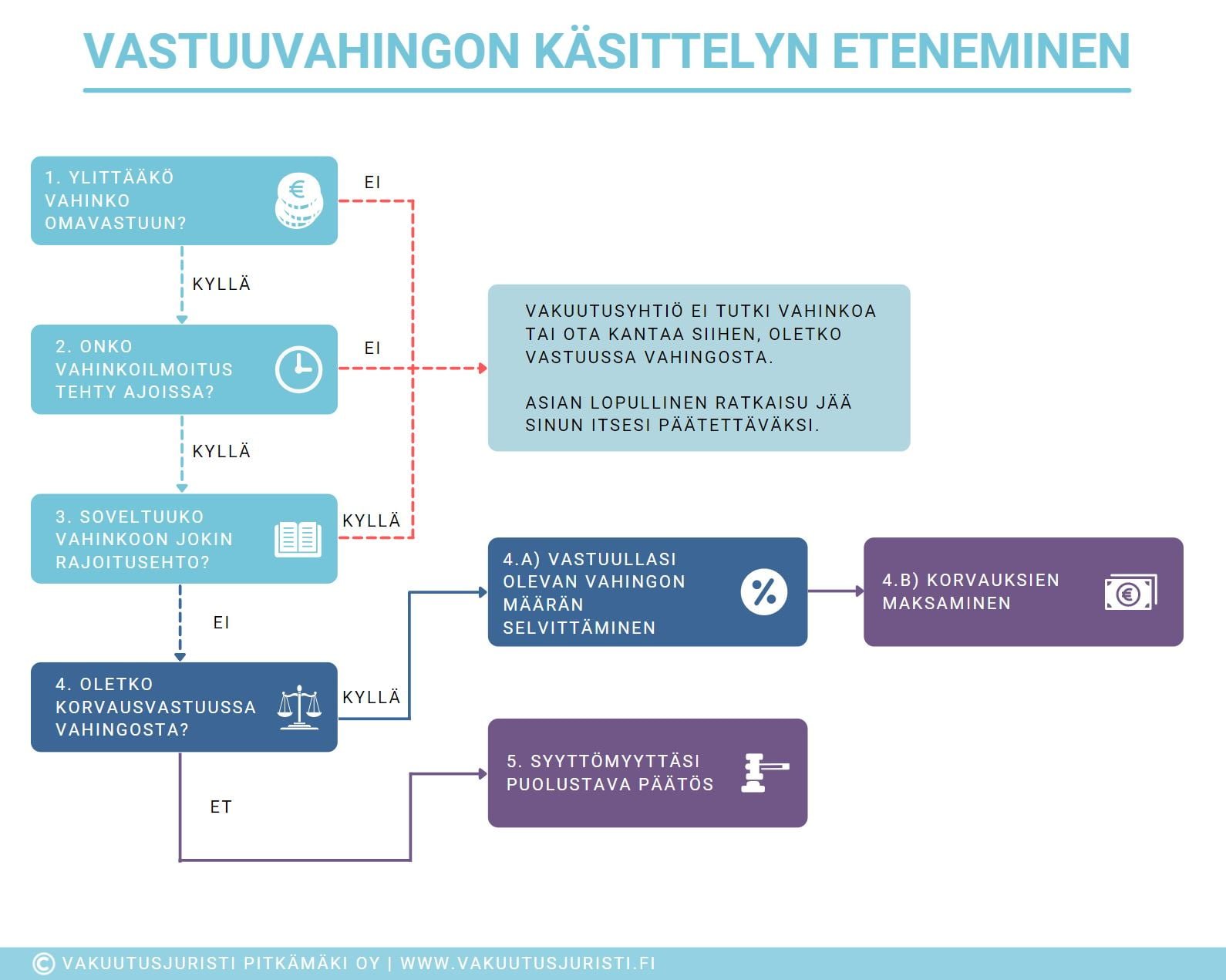

Vastuuvahingon käsittely vakuutusyhtiössä

Vakuutusyhtiö on nyt vastaanottanut heille tehdyn vahinkoilmoituksen. Seuraavaksi heidän tehtävänä olisi varmaankin selvittää, oletko vastuussa vahingosta ja mikäli olet, mikä on korvauksen oikea määrä?

Valitettavasti näin ei kuitenkaan tehdä jokaisen ilmoitetun vahingon kohdalla, koska vakuutuksen ehdot rajaavat osan vahingoista korvauskäsittelyn ulkopuolelle.

Vakuutusyhtiö ei siten arvioi korvausvastuustasi kaikissa mahdollisissa vahingoissa, vaan ainoastaan silloin, mikäli vakuutusehdot eivät sisällä estettä korvausvastuun arvioinnille.

Kuten kaikessa muussakin yritystoiminnassa, vakuutusyhtiöt haluavat minimoida liiketoiminnan pyörittämiseen tarvittavien resurssien määrän. Tämä toteutuu myös vahinkojen hoidossa, jossa korvauskäsittelijä käy aina ensin läpi tilanteet, joiden täyttyessä vakuutusyhtiön voi suoraan hylätä vahingon käsittelyn.

Tässä ei ole kyse vakuutusyhtiön tietoisesta pahansuopaisuudesta, vaan siitä, että korvauskäsittely perustuu vakuutusehtoihin, eivätkä vakuutusyhtiöt luonnollisesti harjoita hyväntekeväisyyttä. Kyse on lopulta puhtaasti liiketoiminnasta.

Tilanteissa, joissa korvausvastuun arvioinnille on olemassa ehtojen mukainen este, vakuutusyhtiö ei lausu, tai se ei saisi lausua, sinun korvausvastuustasi mitään. Tällöin vahingosta annetaan kielteinen korvauspäätös ja asiassa eteneminen jää sinun itsesi päätettäväksi.

Vakuutusyhtiöllä on oikeus jättää korvausvastuusi arvioimatta esimerkiksi tapauksissa, joissa vahinkoon soveltuu jokin vakuutusehdoissa mainittu rajoitusehto. Kyse voi olla vaikkapa siitä, että vahinko on aiheutettu omalle omaisuudelle tai kyse on liikennevahingosta, joka tulee pakottavan lainsäädännön vuoksi käsitellä liikennevakuutuksesta.

Tavanomaisen vastuuvahingon käsittelyssä vakuutusyhtiö käy kaavion mukaisesti kohta kohdalta ehdottomat edellytykset korvauskäsittelyn jatkamiselle ennen kuin arvioi, oletko vastuussa vahingosta.

Joskus kielteinen korvauspäätös esimerkiksi rajoitusehtoon perustuen tulee heti vahinkoilmoituksen jälkeen, mutta toisinaan ehdoton este vahingon jatkokäsittelylle ilmenee vasta myöhemmin lisätietojen toimittamisen jälkeen.

Mikäli vahinkoon soveltuu esimerkiksi mikä tahansa kohtien 1-3 mukaisista edellytyksistä, vakuutusyhtiöllä on oikeus jättää korvausvastuu arvioimatta ja asian lopullinen ratkaisu jää sinun itsesi päätettäväksi. Tällaisia ehdottomia edellytyksiä on muitakin, mutta kaaviossa esiintyvät kohdat ovat yleisimpiä.

Yleensä lisätietoja kysytään vain suoraan vakuutuksenottajalta itseltään. Vakuutusyhtiö ei kuitenkaan ole rajoitettu vain siihen, vaan se voi lähestyä asiassa myös vahingonkärsinyttä, todistajaa tai ulkopuolista asiantuntijaa.

Esimerkiksi henkilövahingoissa vahingon toteamiseksi on tarpeen saada salassa pidettäviä terveystietoja, jolloin vakuutusyhtiön on parempikin pyytää kyseisiä tietoja suoraan vahingonkärsineeltä, jottei vakuutuksen ottanut henkilö itse joudu käsittelemään kyseisiä tietoja ja siten ottamaan niiden käsittelyssä huomioon kaikkea niitä koskevaa pakottavaa lainsäädäntöä.

Koska vastuuvakuutuksessa on kyse vahingonkorvausvastuun arvioimisesta, vakuutusyhtiön kysymykset voivat vaikuttaa erikoisilta. Ne ovat kuitenkin usein täysin aiheellisia ja vain harvoin vakuutusyhtiö kysyy turhia kysymyksiä.

Esimerkki – korvauskäsittelyn kysymykset vastuuvahingossa

Vahinkoilmoitukseen on kirjoitettu, että Sanna liukastui keittiön pöydällä ja putosi sen pääleä, jonka vuoksi pöytä meni rikki.

Vakuutusyhtiön käsittelijä kysyy lisäselvityspyynnössä: Mistä syystä Sanna liukastui?

Sanna toistaa vastauksessaan, että kyse oli vahingosta, kuten vahinkoilmoituksessa mainitaan, jos vakuutusyhtiö olisi vaivautunut sen lukemaan.

Vakuutusyhtiö toistaa kysymyksen, lisäten: Oliko Sanna yksin pöydän päällä vahingon tapahtuessa? Vai oliko siinä myös joku toinen tai osuiko joku muu pöytään ennen vahinkoa? Selostakaa seikkaperäisesti, miten tapahtumat etenivät ennen pöydän päälle putoamista.

Mistä syystä vakuutusyhtiö jankuttaa samasta asiasta?

Syy on yksinkertainen: se, että Sanna putosi pöydän päälle, ei vielä kerro siitä, onko Sanna myös vastuussa sen rikkoutumisesta.

Koska vastuuvakuutuksen tarkoituksena on korvata vahinkoja, joista vakuutettu on korvausvastuussa, vakuutusyhtiön pitää aina varmistaa, onko vahingon syynä ollut jokin huolimattomuus. Tämän vuoksi vahingon tarkka syntymekanismi on niin olennainen. Lisäksi vakuutusyhtiö kysyy tarkentavia tietoja varmistaakseen, soveltuuko vahinkoon mikään rajoitusehto.

Miten vastuuvakuutuksen korvauspäätöstä tulisi tulkita?

Vakuutusyhtiölle on nyt toimitettu kaikki sen pyytämät lisätiedot ja se on valmis antamaan asiasta korvauspäätöksen.

Päätöksen sisältö noudattaa tyypillisesti samaa kaavaa, jossa sen alussa kerrotaan ensin tapahtuman yksityiskohdat, tämän jälkeen vahinkoon sovellettavat vakuutusehdot ja viimeisenä vakuutusyhtiö arvioi korvausvastuun ja mahdollisten rajoitusehtojen soveltumisen vahinkoon. Päätöksen lopussa on lisäksi ohjeistus, miten korvauspäätökseen voi hakea muutosta.

Päätöksen lopputulos vastuuvahingoissa on tyypillisesti jokin seuraavasta kolmesta vaihtoehdosta:

- Vahinkoon soveltuu ehto, jonka perusteella vakuutusyhtiö ei käsittele vahinkoa. Tämä voi olla esimerkiksi vahingon määrän jääminen alle omavastuun tai rajoitusehto.

- Sinun ei katsota olevan vahingonkorvausvastuussa vahingosta, joten korvausta ei suoriteta.

- Olet vastuussa vahingosta ja toimitettujen selvityksien perusteella vahingon määrä on X euroa. Vakuutusyhtiö pyytää vahingonkärsinyttä toimittamaan tilinumeron korvauksien maksamista varten. Sinun maksettavaksi jää tyypillisesti vain omavastuu, esimerkiksi 150 euroa.

Korvauspäätöksissä erityisesti esimerkin 2. mukaisissa päätöksissä on syytä olla tarkkana. Useissa vastuuvakuutuksien korvauspäätöksissä saatetaan todeta heti päätöksen alussa, että ”korvausta ei voida maksaa”. Tämä ei kuitenkaan tarkoita sitä, mitä sen voisi kuvitella tarkoittavan.

Päätös nimittäin tarkoittaa vastuuvakuutuksessa yleensä sitä, että vakuutusyhtiön mielestä korvausvastuuta ei ole syntynyt, joten sen vuoksi korvauksia ei makseta. Se ei siis sen sijaan tarkoita sitä, ettei vahinkoa voida ylipäänsä korvata, vaan ettet ole siitä lainkaan vastuussa. Luonnollisesti jos vastuuta ei ole, ei korvauksiakaan tarvitse maksaa.

Jos korvausvastuu sen sijaan todetaan syntyneen, kuten päätösesimerkissä 3., vahinko korvataan lähtökohtaisesti vain suoraan vahingonkärsineelle, koska vastuuvakuutus on voimassa vahinkoa kärsineen hyväksi. Korvaukset eivät kulje vakuutuksen ottaneen tahon kautta kuin vain poikkeustapauksissa.

Pääsäännöstä voidaan poiketa esimerkiksi silloin, mikäli olet jo itse maksanut korvaukset. Vakuutusyhtiö voi kuitenkin tällöin edellyttää vahvistusta korvauksien maksamisesta, kuten esimerkiksi kuitin toimittamista.

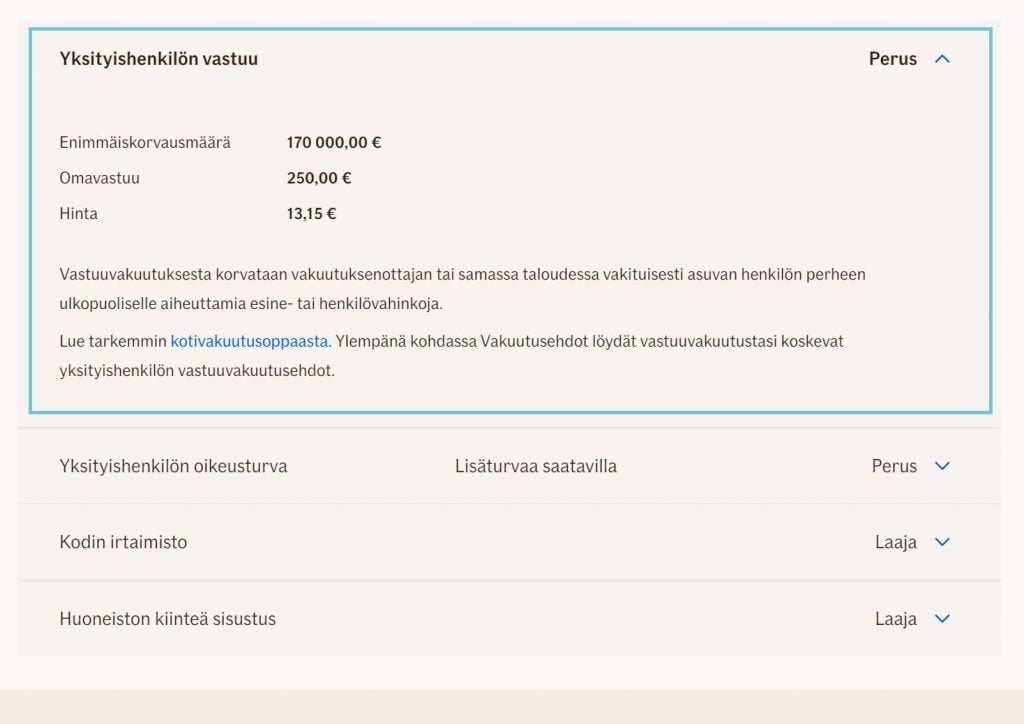

Onko kotivakuutuksessa vastuuvakuutus?

Suurimmalla osalla vakuutusyhtiöitä kotivakuutus sisältää myös vastuuvakuutuksen. Asian voi varmistaa kirjautumalla vakuutusyhtiön sivuille kotivakuuvakuutuksen tietoihin ja käymällä läpi vakuutusturvan eri osat. Mikäli vastuuvakuutus sisältyy kotivakuutukseen , se mainitaan omalla rivillään (alla korostettu sinisellä neliöllä).

Asian voi varmistaa myös vakuutuskirjasta maksuerittelyjä koskevasta listauksesta, sillä vastuuvakuutuksen vakuutusmaksu näkyy omana erillisenä rivinään, mikäli se kuuluu kotivakuutukseen.

Mikäli tietoa vastuuvakuutuksesta ei löydy vakuutusyhtiön sivuilta eikä maksuerittelyistä, on todennäköistä, ettei vastuuvakuutus sisälly kotivakuutukseen.

Osa vakuuttajista tarjoaa mahdollisuutta ostaa kotivakuutus ilman vastuuvakuutusta. Kotivakuutuksen voimassaolo ei siten vielä tarkoita automaattisesti sitä, että siihen sisältyy myös vastuuvakuutus.

Monella vakuutusyhtiöistä on sivuillaan laskuri, jolla kotivakuutuksen sisältöä voi räätälöidä ja täten on mahdollista jättää vastuuvakuutus kokonaan vakuutuksesta pois. Yleensä kotivakuutuksen vastuuvakuutuksen hinta on esimerkiksi 5-20 euroa vuodessa, joten kovin suuresta kuluerästä ei ole kyse.

Kysymyksiä ja vastauksia:

Ketä kotivakuutus kattaa?

Kotivakuutuksen vastuuvakuutuksella vakuutettuina ovat lähtökohtaisesti vakuutuksen ottanut taho sekä hänen kanssaan samassa taloudessa vakinaisesti asuvat henkilöt. Esimerkiksi yhdessä asuvat avopuolisot ovat molemmat vakuutettuja, vaikka kotivakuutus olisi vain toisen nimissä.

Vastaavasti jos heillä olisi lapsia, myös lapset kuuluisivat vakuutukseen. Jos lapsi aiheuttaa vahingon toisen omaisuudelle, vanhemman vastuuvakuutus voi korvata sen — katso tarkemmin lapsen aiheuttamien vahinkojen korvaamisesta.

Miten pieniä vahinkoja korvataan?

Olennaista on vakuutuksen omavastuun ylittyminen. Tyypillinen omavastuu on esimerkiksi 150-200 euroa, joten mikäli korvausvaatimus on tätä suurempi, vahinkoilmoitus kannattaa tehdä aina. Sillä ei ole merkitystä, vaikka vaadittu korvausmäärä olisi selvästi perusteeton, kunhan kyseinen summa ylittyy. Vahinkoilmoitus kannattaa tehdä myös silloin, vaikka omavastuu ei ylittyisikään, koska vahingon määrä saattaa nousta myöhemmin.

Korvaako vastuuvakuutus lemmikkien vahinkoja?

Kyllä, vastuuvakuutus voi kattaa myös lemmikkien aiheuttamia vahinkoja. Lemmikit eivät tietysti voi itse olla vastuussa aiheuttamistaan vahingosta, vaan korvausvastuu kanavoituu joko lemmikin omistajaan taikka tahoon, joka on ollut lemmikistä vastuussa vahingon sattuessa, kuten esimerkiksi sen ulkoiluttajaan. Mikäli esimerkiksi koira yllättäen karkaa kotipihalta ja juoksee auton alle, omistaja voi vain tietyissä poikkeuksellisissa tapauksissa olla vastuussa ajoneuvolle aiheutuneista vahingosta.

Sen sijaan, mikäli koiraa pitää taajama-alueella ilman hihnaa ja se juoksee auton alle rikkoen sen tuulilasin, omistaja on vastuussa vahingosta, koska järjestyslain 14 § mukaan taajama-alueella koira tulee pitää hihnassa.

Miten saada korvaukset vastuuvakuutuksesta, vaikka mitään huolimattomuutta ei olisi tapahtunut?

Joskus voi olla täysin ymmärrettäviä syitä, että aiheutunut vahinko halutaan saada edes jostain vakuutuksesta korvattavaksi. Omaisuuden omistajalla ei ole esimerkiksi ollut vakuutusta tai vahinko ei kuulu siitä korvattavaksi, joten vastuuvakuutus on viimeinen vaihtoehto.

Vastuuvakuutuksen korvauspäätös ei ole lopullinen, vaan siihen voi tietysti hakea muutosta. Olemme auttaneet useissa kotivakuutuksen korvauskiistoissa, joissa vakuutusyhtiön alkuperäinen päätös on saatu muutettua.

Mikäli uudelleenkäsittelypyynnön tekee asian osaava juristi, vahinko voidaan myös tällaisessa tapauksessa saada korvattavaksi, mutta se edellyttää vahinkoa koskevan juridiikan tuntemusta, jotta vakuutusyhtiö saadaan muuttamaan päätöstään.

Miksi korvauspäätös on lähetetty tiedoksi myös vahingon kärsineelle? Kysehän on minun vakuutuksestani.

Tämä johtuu vakuutussopimuslain 68 §:stä, jonka mukaan vahingonkärsineellä on itsenäinen oikeus hakea päätökseen muutosta. Päätöksen lopussa ilmoitetut muutoksenhakukeinot ovat siten myös vahingonkärsineen käytettävissä.

Vakuutusyhtiö ei riko velvollisuuksiaan lähettämällä kyseisen päätöksen, vaan päinvastoin, kyse pakottavasta lainsäädännöstä: vakuutusyhtiöllä ei ole lain mukaan mahdollisuutta jättää päätöstä toimittamatta myös vahinkoa kärsineelle.

Aina näin ei voida toimia esimerkiksi sen vuoksi, ettei vahingonkärsineen yhteystiedot ole vakuutusyhtiön tiedossa tai mikäli olet jo itse korvannut vahingon, mutta laki ei kuitenkaan tunne tällaisia poikkeuksia. Joskus vakuutusyhtiö myös kysyy nimenomaisesti vahingonkärsineen yhteystietoja ennen päätöksen tekemistä täyttääkseen tämän laissa sille säädetyn velvollisuuden.

Vastaavasti tämä tarkoittaa sitä, että mikäli olet itse kärsinyt vahingon ja sait vahingon aiheuttajan vakuutusyhtiöstä päätöksen, voit hakea siihen muutosta täysin itsenäisesti.

Onko vastuuvakuutuksen korvauspäätös väärin?

Vastuuvahinkojen korvauspäätöksissä on usein tulkinnanvaraa, eikä vakuutusyhtiön ensimmäinen ratkaisu ole aina oikea. Jos sait kielteisen päätöksen tai korvaus jäi odotettua pienemmäksi, kannattaa selvittää, onko päätöksessä muutettavaa.

Pyydä ilmainen arvio vakuutusasiastasi — saat vastauksen nopeasti ja ilman sitoutumista.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}