Tulipalo – mitä vakuutus korvaa ja ei korvaa

Tulen, savun ja noen aiheuttamat vahingot korvataan lähes kaikista vakuutuksista. Sellaista koti-, irtaimisto- tai autovakuutusta ei ole välttämättä edes mahdollista ostaa, joka ei kattaisi kyseisiä vahinkoja.

Vaikka tällaiset vahingot ovatkin lähes poikkeuksetta vakuutuksesta korvattavia, se ei tarkoita, etteikö korvaus voisi huonoimmillaan jäädä saamatta.

Vahingon korvaaminen ei myöskään takaa sitä, että korvaus kattaa kaiken aiheutuneen vahingon, tai että korvaukset saa välittömästi omalle tilille.

Käyn tässä artikkelissa läpi, millaisia palovahinkoja koti-, irtaimisto- ja autovakuutukset tyypillisesti korvaavat, millaisia palovahinkoja ei korvata, miten korvausmäärä lasketaan sekä miten vahinkokäsittely etenee.

Mikäli olet saanut kielteisen päätöksen vakuutusyhtiöltä tai sattunutta vahinkoa ei ole korvattu kokonaan, asiaan kannattaa aina pyytää vakuutusjuristin ilmainen arvio. Saat arvion avulla nopeasti ja helposti varmistuksen, onko vakuutusyhtiön korvauspäätös oikein vai ei.

Päivitys: Koti- ja kaskovakuutuksien vertailuja päivitetty 15.4.2026 mennessä julkaistuilla vakuutusehdoilla.

Millainen palovahingon tulee olla, jotta se voidaan korvata vakuutuksesta?

Melkein kaikki koti- ja kaskovakuutusyhtiöt edellyttävät, että palovahingon tulee olla äkillinen ja ennalta arvaamaton. Molempien edellytyksien tulee täyttyä yhtä aikaa, jotta vahinko voidaan korvata.

Äkillisyyttä ja ennalta arvaamattomuutta ei kuitenkaan tulkita siten, miten kyseiset käsitteet ehkä arkikielessä ymmärretään. Niillä on vakuutusmaailmassa vakiintunut tulkintatapa, joka saattaa toisinaan johtaa harhaan siitä, millaisia palovahinkoja vakuutuksesta voidaan korvata.

Tämä aiheuttaakin usein epäselvyyttä siitä, millainen tulipalovahingon on täytynyt olla, jotta se korvataan vakuutuksesta ja toisaalta, milloin korvauksia ei ehtojen mukaan tarvitse maksaa.

A) Äkillisyyden vaatimus

Yksinkertaistettuna äkillisyyden vaatimus tarkoittaa, että vahingon tulee tapahtua nopeasti ja lyhyen ajan kuluessa. Mikäli vahinko on syntynyt vähitellen tai hitaasti, sitä ei korvata vakuutuksesta.

Tämä vahingon äkillisyyttä koskeva vaatimus sulkee vakuutuksen ulkopuolelle vahingot, jotka syntyvät pitkän ajan kuluessa. Noki- ja savuvahingoissa näin voi käydä esimerkiksi tulisijan yläpuolelle vuosien tai vuosikymmenten saatossa syntyneistä nokijäljistä.

Irti päässeen tulen vahingoissa on sen sijaan melkein aina kyse äkillisestä tapahtumasta.

B) Ennalta arvaamattomuuden vaatimus

Pelkkä vahingon äkillisyys ei kuitenkaan yksistään riitä vahingon korvaamiseksi. Vahingon tulee lisäksi samanaikaisesti olla myös ennalta arvaamaton.

Ennalta arvaamattomuus edellyttää sitä, ettei palovahingon syntyminen ole ollut arvattavissa etukäteen. Mikäli esimerkiksi poltat lehtiä aivan aitasi vieressä ja sen seurauksena muutama aitatolppa syttyy tuleen, vakuutusyhtiö voi pahimmillaan evätä vahingon korvattavuuden.

Kielteinen päätös johtuisi esimerkin tilanteessa siitä, että oli ennalta arvattavissa, että aivan avotulen vieressä oleva omaisuus voi syttyä palamaan tai kärsiä noki- tai savuvaurioita.

Eron tekeminen ennalta arvattavien ja ennalta arvaamattomien vahinkojen välillä ei kuitenkaan aina ole helppoa.

Jos lehtien polttamista koskevassa esimerkissä olisit ollut 15 metrin päässä aidasta, mutta yllättävän ja kovan tuulenpuuskan lennättämät kipinät sytyttäisivät aidan palamaan, vahinko todennäköisesti täyttäisi ennalta arvaamattomuuden vaatimuksen.

Millaisia palovahinkoja koti- ja kaskovakuutuksesta voidaan korvata?

Rakennuksen ja irtaimiston palovahingot

Kaikki tunnettujen suomalaisten vakuutusyhtiöiden kotivakuutukset korvaavat irti päässeen tulen, noen ja savun aiheuttamia vahinkoja.

Tyypillinen kotivakuutuksen ehto tulipaloja koskien on kirjoitettu alla kuvatun tavoin.

Esimerkki – kotivakuutuksen ehto tulipalojen korvaamisessa

Vakuutuksesta korvataan äkillinen ja ennalta arvaamaton välitön esinevahinko, jonka syynä on:

– Irti päässyt tuli,

– noki,

– savu tai

– savukaasu

Tulipalona korvataankin tyypillisesti irti päässeen tulen lisäksi siis myös noen ja savun aiheuttamia vahinkoja. Niin voi käydä esimerkiksi tilanteissa, joissa takasta tai lämmityslaitteesta nousee äkillisesti ja odottamatta nokea tai savua.

Tulipalovahinkona korvataan siten muitakin vahinkoja, kuin vain levinneen tulen vahinkoja.

| Vakuutusyhtiö | Korvattava palovahinko |

| Fennia | 1) irti päässeestä tulesta aiheutunut vahinko sekä tulisijasta tai 2) lämmityslaitteesta äkillisesti ja arvaamattomasti nousseesta noesta aiheutunut vahinko. |

| If | äkillinen ja ennalta arvaamaton irtipäässyt tuli, noki tai savu |

| LähiTapiola | 1) irtipäässyt tuli, tai 2) äkillisesti ja ennalta arvaamattomasti noussut noki tai savu |

| Pohjantähti | 1) irti päässeen tulen aiheuttama vahinko sekä 2) tulisijasta tai lämmityslaitteesta nousseen savun ja noen aiheuttaman vahingon |

| Pohjola Vakuutus | 1) äkillisesti ja ennalta arvaamattomasti irtipäässyt tuli, tai 2) tulisijasta tai lämmityslaitteesta äkillisesti ja ennalta arvaamattomasti noussut noki |

| POP Vakuutus | 1) äkillisesti ja ennalta arvaamattomasti irti päässyt tuli, tai 2) tulisijasta tai lämmityslaitteesta noussut noki, savu tai savukaasun äkillinen ja ennalta arvaamaton räjähdys. |

| Turva | 1) irtipäässyt tuli, tai 2) äkillisesti ja ennalta arvaamattomasti noussut noki tai savu |

Yhteenvedosta voi todeta, että kaikki vakuutusyhtiöt eivät edellytä palovahingon olleen äkillinen ja ennalta arvaamaton. Käytännössä korvauksien saamisessa ei ole välttämättä eroja näiden yhtiöiden välillä, mutta rajanvetotilanteissa on parempi, mikäli äkillisyyttä ja ennalta arvaamattomuutta ei ole vaadittu vakuutusehdoissa.

Korvaako vakuutus, jos ei ole kuittia?

Kotivakuutukseen kuuluvat rakennelmat, terassit ja saunarakennukset

Omakotitalon kotivakuutuksesta korvataan luonnollisesti aina itse asuinrakennuksen vahinko.

Entäs varastot, huvimajat sekä muut omakotitalon pihalla olevat rakennelmat, kuten terassit ja saunat? Korvataanko kotivakuutuksesta myös niiden vahinkoja?

Tämä vaihtelee vakuutusyhtiöittäin.

Olen koonnut alle vertailuun Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan kotivakuutukset vuodelta 2026 siltä osin, mitä piharakennelmia niihin kuuluu oletuksena.

| Vakuutusyhtiö | Vakuutetut rakennukset (talon lisäksi) | Rakennelman enimmäiskoko | Enimmäiskorvausmäärä |

| Fennia | 1) Piha-alueella olevat kiinteät tavanomaiset rakenteet ja rakennelmat, kuten esim. aita, uima-allas ja 2) enintään 8 m²:n suuruiset kevytrakenteiset rakennukset, esim.grillikatos, leikkimökki, kasvihuone, koirankoppi tai ulkovaja | 8 m² (kevytrakenteiset) | 10 000 € |

| If | 1) leikkimökki, grillikatos, kevytrakenteinen ja eristämätön huvimaja ja vaja, kasvihuone, uima-/poreallas ja kylpytynnyri 2) piha-alueella olevat muut rakenteet ja 3) enintään 30 m²:n erillinen autokatos 10 000 euroon asti (jos ei ole vaatinut viranomaislupaa) | – (muut) / 30 m² (autokatos) | 5 000 € (muut) / 10 000 € (autokatos) |

| LähiTapiola | Piharakennelmat kooltaan enintään 15 m², lukuun ottamatta saunarakennuksia, jotka tulee koosta riippumatta aina vakuuttaa erikseen. Jos piharakennelman arvo ylittää 10 000 euroa, tulee se vakuuttaa erikseen koko arvostaan. | 15 m² | 10 000 € |

| Pohjantähti | 1) tavanomaiset kiinteät rakenteet, kuten kattamaton terassi tai patio, aita, portaat, valaisimet ja koristelammikko, 2) enintään 10 m² suuruiset rakennelmat ja rakennukset, kuten kasvihuoneet, grillikatokset, huvimajat ja maakellarit lukuun ottamatta saunarakennusta, 3) piha-alueella tai terassilla olevat uima- tai porealtaat. Saunarakennukset ja kaikki yli 10 m² suuruiset rakennukset on vakuutettava omana kohteenaan. | 10 m² | 5 000 € |

| Pohjola Vakuutus | 1) Vakuutetun rakennuksen käyttöä palvelevat, sen piha-alueella olevat kiinteät tavanomaiset rakenteet sekä kaivot laitteineen 2) enintään 12 m2:n suuruiset maakellarit, katokset, kevytrakenteiset rakennelmat ja rakennukset saunarakennuksia lukuun ottamatta | – (muut) / 12 m² (mm. katokset) | 7 000 € |

| POP Vakuutus | 1) Piha-alueella olevat kiinteät tavanomaiset rakenteet, koneet ja laitteet, kuten lipputangot, aidat ja antennit, 2) uima-altaat, paljut ynnä muut vastaavat altaat, sekä 3) rakennukset, kuten katokset, kasvihuoneet, varastot ja leikkimökit | – (muut) / 10 m² (katokset, varastot, leikkimökit yms) | 5 000 € (aidat, paljut yms) / 10 000 € (muut rakennelmat) |

| Turva | Piharakennelmat kooltaan enintään 15 m², lukuun ottamatta saunarakennuksia, jotka tulee koosta riippumatta aina vakuuttaa erikseen. Jos piharakennelman arvo ylittää 10 000 euroa, tulee se vakuuttaa erikseen koko arvostaan. | 15 m² | 10 000 € |

Rakennelmien ja rakennusten kuuluminen vakuutukseen edellyttää monesti sitä, että vakuutettu rakennus on asuinkäytössä. Tämä ei tietysti ole ongelma omakotitaloissa, mutta mökkien kohdalla vakuutus ei välttämättä kata kaikkia yllä mainittuja.

Pihalla olevien rakennusten ja rakennelmien kuuluminen kotivakuutukseen on syytä aina erikseen varmistaa omalta vakuutusyhtiöltä, erityisesti jos ne ovat tavanomaista suurempia tai arvokkaampia.

Rakennuksen ja irtaimiston palovahingon korvaukset

Korvausmäärään vaikuttaa seuraavat seikat:

- Voidaanko omaisuus korjata? (esim. savuvahingossa pintojen, vaatteiden yms puhdistus ja tarvittaessa otsonointi)

- Miten vanha vahingoittunut omaisuus on ollut?

- Missä kunnossa omaisuus on ollut välittömästi ennen tulipaloa?

Lähtökohtana korvauksissa on aina vahingoittuneen omaisuuden korjauskulut.

Jos esimerkiksi autotalli tuhoutuu tulipalossa, ensimmäisenä selvitetään, onko omaisuus vielä korjattavissa? Mikäli kyllä, monesti vakuutusyhtiön korvaus perustuu kyseiseen korjauslaskuun, josta se vähentää vakuutuskirjalle merkityn omavastuun.

Mikäli palaneen omaisuuden korjaus ei kuitenkaan ole mahdollista, vakuutusyhtiö laskee korvausmäärän uuden vastaavan omaisuuden hankintahinnan perusteella.

Vakuutuksesta ei kuitenkaan korvata vanhan esineen tilalle uutta, vaan vakuutusyhtiö tekee rikkoutuneen omaisuuden ikään perustuen kaavamaisen niin sanotun ikävähennyksen.

Olen käynyt ikävähennyksien vaikutusta korvausmäärään irtaimistovahingoissa läpi silmälasien ja kännyköiden korvattavuutta koskevissa artikkeleissani. Samat periaatteet soveltuvat monesti myös palovahinkoihin.

On kuitenkin syytä huomioida, että aivan kaikki kotivakuutusyhtiöt eivät tee irtaimiston korvausmäärään ikävähennyksiä, mikäli vahinko on aiheutunut tulipalosta.

Rakennuksen tulipalovahinkoja koskee sama periaate kuin irtaimistovahingoissa. Mikäli talo palaa, korvausmäärän lähtökohtana on vastaavan uuden vastaavan rakennuksen korvaaminen (niin sanottu jälleenhankinta-arvo).

Vakuutusyhtiöllä voi olla uuden rakennuksen korvauksenkin yhteydessä oikeus vähentää uusittavista esimerkiksi LVISA-laitteista niiden ikään perustuva ikävähennys. Uuden rakennuksen korvaaminen vakuutuksesta ei siten automaattisesti tarkoita, että vakuutusyhtiö korvaa aivan kaikki uuteen rakennukseen liittyvät kulut.

Korvattavat kulut vaihtelevat olennaisesti eri kotivakuutusyhtiöiden välillä, sillä todetun mukaisesti kaikki vakuutusyhtiöt eivät tee lainkaan ikävähennyksiä tulipalovahingoissa. Jos omaisuuden korjaus ei ole mahdollista, korvaus perustuu silloin uuteen vastaavaan rakennukseen.

Entäs tilanteet, joissa rakennuksen kunto on ollut huono ennen vahinkoa?

Olisi tietysti erinomaista, mikäli vanhan, huonokuntoisen tai ehkä jopa ränsistyneen talon tulipalosta saisi korvauksena aina uuden vastaavan rakennuksen.

Näin ei kuitenkaan ole.

Mikäli palaneen rakennuksen arvo ennen vahinkoa on ollut alle 50 % uuden vastaavan rakennuksen hinnasta, vakuutusyhtiö korvaa enintään kyseisen summan. Vakuutuksesta ei siis silloin korvata uutta vastaavaa rakennusta, vaan korvaus perustuu rakennuksen arvoon ennen paloa.

Tämän perusteella vanhojen tai huonokuntoisten rakennuksien korvausmäärät ovat monesti vähemmän, kuin mitä on ehkä ennakolta kuviteltu.

Tästä tietysti herää kysymys, miten vakuutusyhtiöt sitten oikein arvioivat rakennuksen arvon sen jälkeen, kun vahinko on jo tapahtunut?

Vakuutusyhtiöt käyttävät tähän apuna laskentaohjelmistoja, joissa huomioidaan rakennuksen rakentamisvuosi ja siihen tehdyt korjaustyöt ja parannukset.

Rakennuksen eri osilla ja talotekniikalla on käyttöikä, jonka verran ne arviolta kestävät. Esimerkiksi 50 vuotta vanha katto, jota ei ole koskaan remontoitu, on käyttöikänsä päässä. Sen uusimisesta ei siten jää paljon korvattavaa vakuutuksesta.

Vakuutusyhtiön vahinkotarkastaja syöttää rakennuksen tiedot ohjelmistoon, joka laskee, minkä verran oletettua käyttöikää rakennuksen eri osilla on ollut ennen vahinkotapahtumaa. Näiden tietojen perusteella ohjelmisto sitten antaa arvion siitä, mikä rakennuksen arvo on ollut ennen tulipaloa.

Vakuutusyhtiö voi käyttää omaisuuden nyky-%:n määrittelyssä kaikkea sillä olevaa tietoa. Jos esimerkiksi tiedetään, että keittiö oli ollut purettuna palon sattuessa, keittiölle voidaan antaa muita alhaisempi nyky-%. Vastaavasti jos keittiö oli vasta uusittu, sen arvo saattaa olla 100 % uudesta vastaavasta. Kukin rivi raportilta voidaan arvioida yksilöllisesti, eikä kaikkia tarvitse suinkaan arvioida samoin perustein.

Tulipalovahingoissa tulee kuitenkin monesti vastaan tilanne, jossa vakuutusyhtiön käyttämä laskelma on virheellinen ja vakuutuskorvaus jää siten liian alhaiseksi.

Voi olla, että vakuutusyhtiöllä ei ole ollut tiedossa rakennukseen tehtyä kattoremonttia vain vuosi ennen tulipaloa, että kaikki ikkunat oli vastikään uusittu energiatehokkaisiin, tai että sauna ja kylpyhuone olivat myöskin remontoitu.

Rakennuksen käyvän arvon määrittelyssä pitää luonnollisesti huomioida remontit, jotka ovat vaikuttaneet rakennuksen arvoon ennen vahinkoa. Nämä tulee vastaavasti huomioida kussakin laskelman kohdassa korottaen niiden nyky-% vastaamaan todellisuutta.

Käyvän arvon määrittely ei ole ohjelmistojen käyttämisestä huolimatta täsmällistä tiedettä, vaan asiantuntijatkin ovat toisinaan erimielisiä. Ja kyse on nimenomaan aina arviosta.

Mikäli vakuutusyhtiön näkemys rakennuksen arvosta ennen vahinkoa vaikuttaa liian alhaiselta, heidän näkemyksensä on syytä haastaa ja tarvittaessa hankkia ulkopuolisen asiantuntijan lausunto.

Miten käyvän arvon määrän riitauttaminen hoituu sitten käytännössä? Käytetään yllä olevaa laskelmaa esimerkissä.

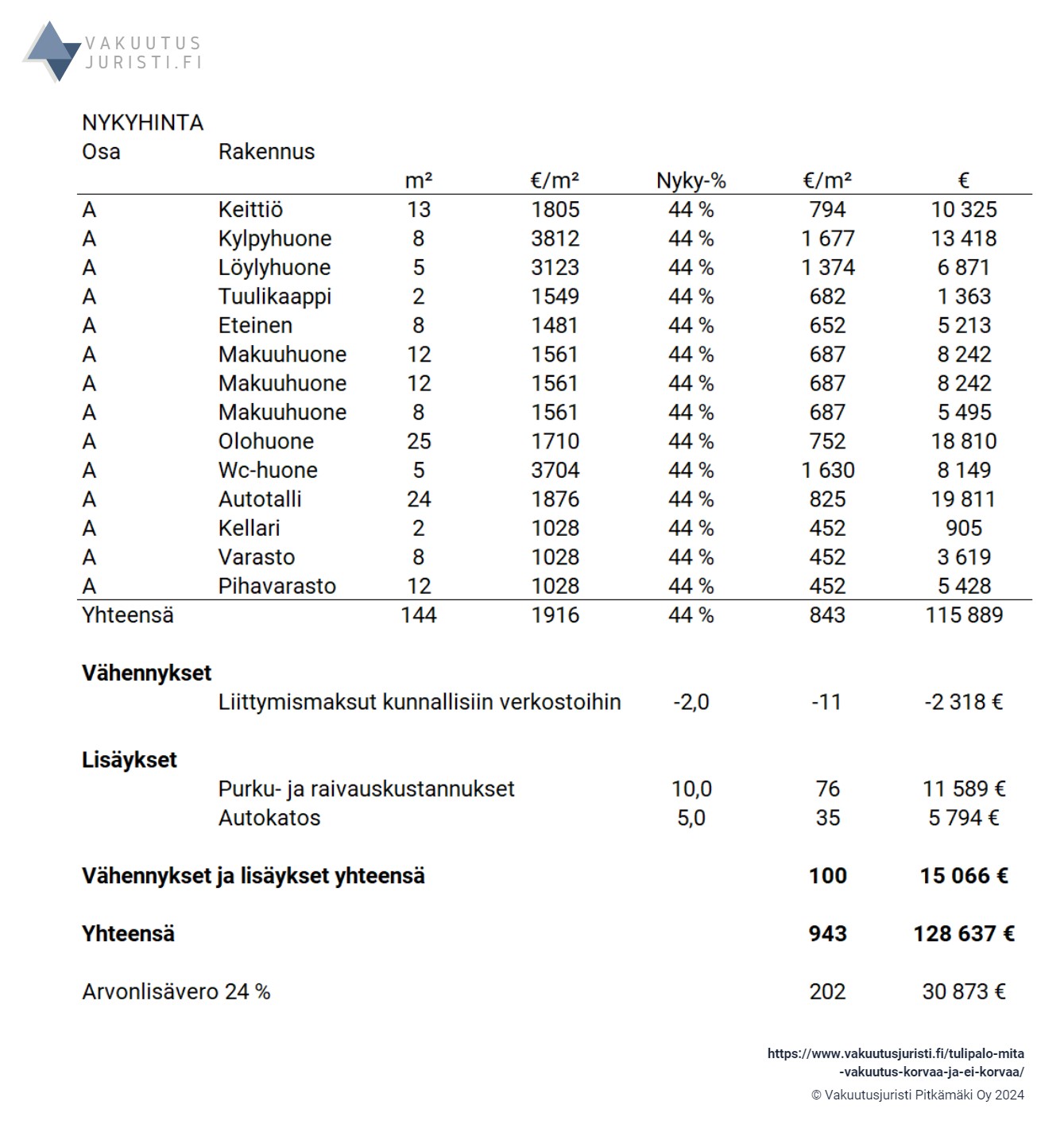

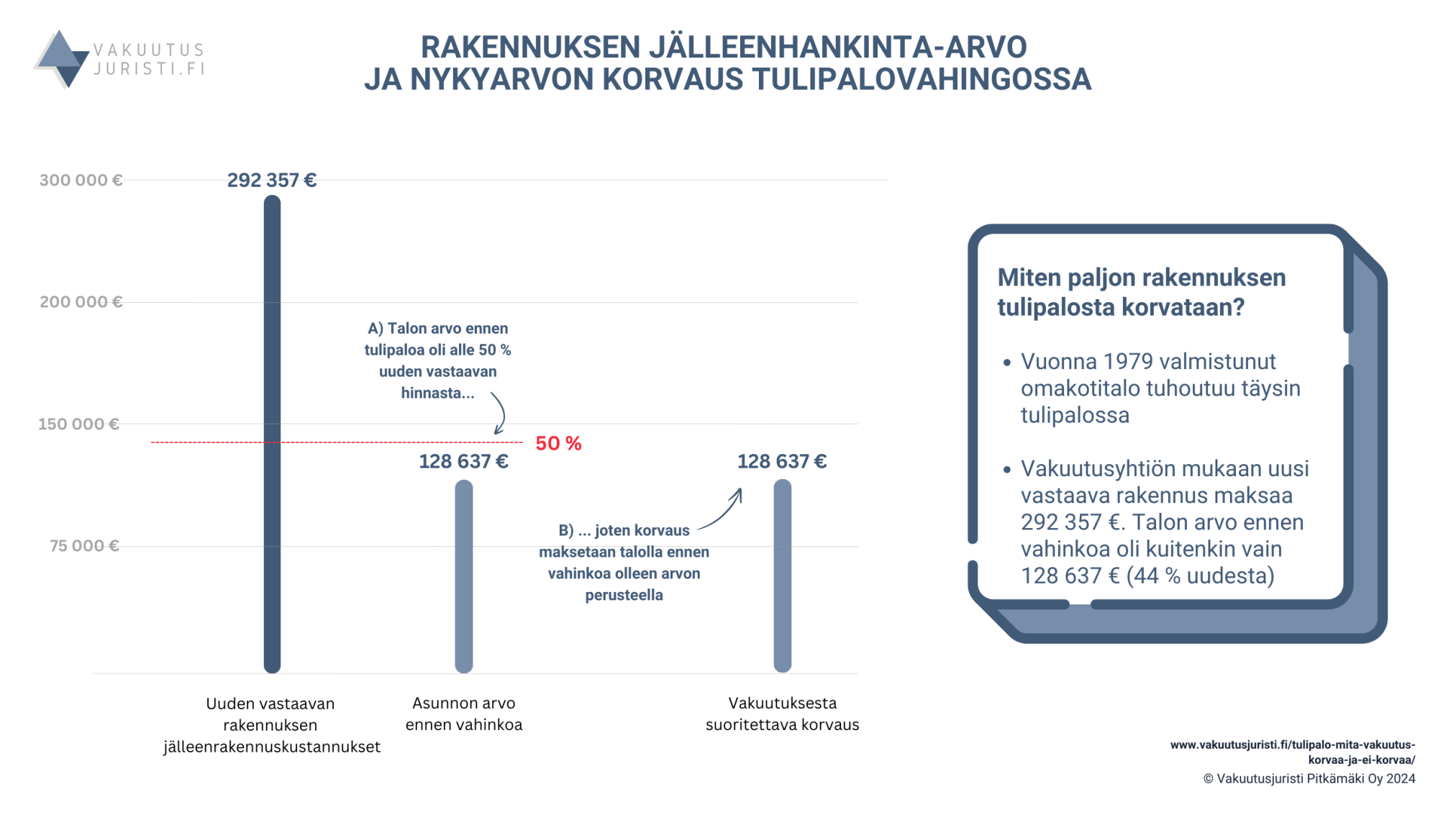

Esimerkki – Vuonna 1979 valmistuneen rakennuksen korvaus tulipalovahingossa

Vuonna 1979 valmistunut omakotitalo palaa kokonaisuudessaan salamaniskun aiheuttamasta tulipalosta.

Vakuutusyhtiö toteaa käyvän arvon laskelmien perusteella, että rakennuksen kunto ennen vahinkoa on ollut 44 % alkuperäisestä, yhteensä 128 637 euroa. Uuden vastaavan rakennuksen jälleenrakentaminen maksaisi 292 357 euroa.

Kyseisten laskelmien perusteella vakuutusyhtiö toteaa, että rakennuksen arvo ennen vahinkoa on ollut alle 50 % uuden vastaavan rakennuksen hinnasta (128 637 euroa / 292 357 euroa = 44 %).

Vakuutusyhtiö korvaa rakennuksen tulipalosta siten 128 637 euroa, eikä uuden rakennuksen hintaa.

Sama esimerkki alla kuvassa.

Entä tilanteet, joissa vakuutusyhtiön laskelma rakennuksen arvosta ennen vahinkoa onkin ollut puutteellinen?

Käytetään samaa esimerkkiä uudelleen, mutta rakennuksen arvo riitautetaan ulkopuolisen asiantuntijalausunnon avulla.

Esimerkki – Vuonna 1979 valmistuneen rakennuksen korvaus tulipalovahingossa

Vakuutusyhtiön laskentaohjelmaan syöttämissä tiedoissa on ollut virheitä, sillä siinä ei ollut huomioitu rakennuksen kattoon, keittiöön ja kylpyhuoneeseen tehtyjä perusparannuksia vuosina 2005 ja 2020.

Asiasta pyydetään juristin avustuksella ulkopuolisen asiantuntijan lausunto, jonka mukaan rakennuksen arvon remontit huomioiden onkin ollut 166 643 euroa ennen vahinkoa. Vakuutusyhtiön arvio 128 637 euroa on siten melkein 40 000 euroa liian vähän.

Koska rakennuksen arvo ennen vahinkoa oli asiantuntijalausunnon mukaan 56 % sen jälleenhankinta-arvosta (166 643 euroa / 292 357 euroa = 56 %), vakuutusyhtiö joutuu korvaamaan uuden vastaavan rakennuksen kustannukset.

Toisinaan vakuutusyhtiö ei suostu muuttamaan arviotaan rakennuksen arvosta, koska katsovat heidän näkemyksensä olevan oikein.

Palovahingon korvattavuuteen ei vaikuta se, onko palo aiheutunut omakotitalossa vai taloyhtiössä (rivi- ja kerrostalo). Kotivakuutukset kattavat näissä kaikissa palovahinkoja, mutta korvattavien vahinkojen määrä jakautuu niissä eri tavalla.

Tämä johtuu siitä, että taloyhtiössä muun muassa talon rakenteet ovat taloyhtiön kunnossapitovastuulla, joten palon aiheuttama vahinko niille korvataan taloyhtiön kiinteistövakuutuksesta.

Rivi- tai kerrostalossa tapahtuvasta palovahingosta maksetaan kotivakuutuksesta korvauksia siltä osin, kuin omaisuus on asunto-osakeyhtiölain mukaan sinun vastuullasi.

Auton tulipalon vakuutuskorvaukset

Henkilöautojen kaskovakuutukset korvaavat poikkeuksetta tulipalon aiheuttamia vahinkoja ajoneuvolle. Mikäli auton tulipalon syynä on kuitenkin toisen ajoneuvon törmäys, vahinko käsitellään vahingon aiheuttaneen ajoneuvon liikennevakuutuksesta – ei sinun kaskovakuutuksestasi.

Mitkä ovat liikenne- ja kaskovakuutuksen erot?

Kaskovakuutusyhtiöiden välillä on kuitenkin enemmän eroja siinä, millaisia ja missä syttyneitä paloja vakuutuksesta voidaan korvata.

Olen koonnut alle vertailuun Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan kaskovakuutukset vuodelta 2026 siltä osin, millaisia palovahinkoja niistä voidaan korvata.

| Vakuutusyhtiö | Kaskovakuutuksesta korvattavat palovahingot |

| Fennia | 1) irti päässeen tulen aiheuttama vahinko, tai 2) vakuutuksenkohteena olevan ajoneuvon sähkölaitteen oikosulku on vahingoittanut vakuutuksen kohdetta. |

| If | äkillinen ja ennalta arvaamaton välitön esinevahinko, jonka syynä on irtipäässyt tuli |

| LähiTapiola | irti päässeen tulen aiheuttama vahinko |

| Pohjantähti | 1) irti päässeestä tulesta, tai 2) vakuutuksen kohteen sähkölaitteessa tapahtuneesta oikosulusta. |

| Pohjola Vakuutus | 1) irtipäässeestä tulesta, tai 2) vakuutuksen kohteen sähkölaitteissa tapahtuneesta oikosulusta. |

| POP Vakuutus | äkillinen ja ennalta arvaamaton välitön esinevahinko, jonka syynä on irti päässyt tuli |

| Turva | irti päässeen tulen aiheuttama vahinko |

Samoin kuin kotivakuutuksissa, myös kaskovakuutuksissa monesti edellytetään, että palossa on kyse äkillisestä ja ennalta arvaamattomasta vahingosta.

Se ei kuitenkaan ole aina vaatimuksena.

Fennian, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen ja Turvan kaskovakuutuksissa voidaan nimittäin korvata myös hitaita ja arvattavissa olleita palovahinkoja.

Kuten edellä kotivakuutuksen palovahinkojen osalla olen käynyt läpi, irti päässeen tulen vahingoissa on melkein poikkeuksetta kyse äkillisestä vahingosta. Sen sijaan ennalta arvaamattomuuden osalta Ifin ja POP Vakuutuksen kaskovakuutukset tarjoavat ainakin osittain heikompaa turvaa muihin verrattuna.

Rajanvetotilanteissa Ifin ja POP Vakuutuksen kaskovakuutuksista voi olla mahdollista evätä sellaisten vahinkojen korvattavuus, jotka voisivat kuitenkin olla muilla vakuutusyhtiöillä korvattavissa.

Toisin kuin kotivakuutuksessa, kaskovakuutuksista ei erikseen mainita vakuutuksesta korvattavan noen tai savun aiheuttamia vahinkoja. Tämä voi tarkoittaa sitä, että pelkkä savun tai noen aiheuttama vahinko ei ole vakuutuksesta korvattava vahinko, vaan kyseisten vaurioiden tulee liittyä nimenomaan irti päässeeseen tuleen.

Vakuutusyhtiöllä voi siis kaskovakuutuksien ehtojen sanamuodon perusteella olla oikeus jättää pelkät savu- ja nokivahingot korvaamatta.

Lisäksi autojen tulipalovahingoissa on enemmän erilaisia rajoitusehtoja, joiden soveltuessa vahinkoa ei korvata vakuutuksesta. Niistä lisää alempana.

Kaskovakuutuksen palovahingoissa vakuutusyhtiöiden väliset erot voivat vaikuttaa merkittävästi korvattavuuteen — tutustu kaskovakuutusriitoihin ja niiden tyypillisiin ratkaisuihin tarkemmin.

Millaisia tulipaloja ei korvata vakuutuksesta?

Vakuutusyhtiöllä on oikeus jättää vahinko korvaamatta tai vähentää korvausmäärää sekä koti- että kaskovakuutuksissa muun muassa seuraavissa tilanteissa:

- vahinko on aiheutettu tahallaan tai törkeällä huolimattomuudella

- vahinkoon soveltuu jokin vakuutusehdoissa mainittu rajoitusehto, tai

- vahingon syntymiseen on vaikuttanut vakuutusehdoissa mainitun suojeluohjeen laiminlyönti

Vakuutusyhtiön ei siis tarvitse aina korvata kaikkia tulipalovahinkoja. Toisaalta suojeluohjeen noudattamatta jättämisessä sillä on ainoastaan oikeus tehdä vähennys korvausmäärään, mutta vakuutusyhtiö ei voi jättää koko vahinkoa korvaamatta.

Kotivakuutuksesta korvaamatta jäävät palovahingot

Olen koonnut alle vertailuun Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan kotivakuutukset vuodelta 2026 niissä olevien eräiden tyypillisten palovahinkoa koskevien rajoitusehtojen osalta.

Vakuutusyhtiön ei tarvitse korvata vahinkoa, mikäli siihen soveltuu jokin vakuutusehdoissa määritelty rajoitusehto.

| Vakuutusyhtiö | Kotivakuutuksen palovahinkoja koskevia rajoitusehtoja |

| Fennia | 1) joka on esineelle aiheutunut siitä, että se on syttynyt palamaan tai vahingoittunut siksi,että se on pantu alttiiksi lämmön vaikutukselle 2) suunnittelu-, perustus-, rakennus-, työ-, asennus -tai käyttövirheen vuoksi tai valmistus- tai aineviasta tai huollon ja kunnossapidon laiminlyönnistä. |

| If | suunnittelu-, perustus-, rakennus-, työ-, asennus -tai käyttövirheen vuoksi tai valmistus- tai aineviasta tai huollon ja kunnossapidon laiminlyönnistä. |

| LähiTapiola | suunnittelu-, perustus-, rakennus-, työ-, asennus -tai käyttövirheen vuoksi tai valmistus- tai aineviasta tai huollon ja kunnossapidon laiminlyönnistä. |

| Pohjantähti | 1) vahinkoa, kun rakennusta on käytetty johonkin muuhun kuin yksityishenkilön asumiseen tai irtaimiston säilyttämiseen ja tällä on selvä syy-yhteys tulipalon syttymiseen tai laajuuteen 2) yksinomaan jonkin laitekotelon sisällä tapahtuneita vaurioita tai nokeentumista 3) suunnittelu-, perustus-, rakennus-, työ-, asennus -tai käyttövirheen vuoksi tai valmistus- tai aineviasta tai huollon ja kunnossapidon laiminlyönnistä. |

| Pohjola Vakuutus | suunnittelu-, perustus-, rakennus-, työ-, asennus -tai käyttövirheen vuoksi tai valmistus- tai aineviasta tai huollon ja kunnossapidon laiminlyönnistä. |

| POP Vakuutus | 1) suunnittelu-, perustus-, rakennus-, työ-, asennus -tai käyttövirheen vuoksi tai valmistus- tai aineviasta tai huollon ja kunnossapidon laiminlyönnistä. 2) vahinkoa, joka on aiheutunut siitä, että esine on saatettu alttiiksi sellaiselle lämpötilalle, kosteudelle tai muulle vastaavalle olosuhteelle, jota esineen ei ominaisuuksiltaan tulisi kestää |

| Turva | vahinkoa, joka on aiheutunut siitä, että esine on saatettu alttiiksi sellaiselle lämpötilalle, kosteudelle tai muulle vastaavalle olosuhteelle, jota esineen ei ominaisuuksiltaan tulisi kestää |

Yllä mainittujen lisäksi monella vakuutusyhtiöllä on rajoitusehto, jonka mukaan vakuutuksesta ei korvata vahinkoja, joista joku muu taho on vastuussa esimerkiksi lain taikka takuun nojalla.

Mikäli tulipalon syttymissyynä on esimerkiksi viallinen sähköpotkulauta, vakuutusyhtiö voi edellyttää korvauksia haettavan ensin kyseisen sähköpotkulaudan myyjältä tai maahantuojalta. Tällainen vakuutusyhtiön vaatimus ei kuitenkaan aina ole oikein, joten sitä ei kannata automaattisesti hyväksyä.

Kotivakuutuksien palovahinkoja koskevia suojeluohjeita

Rajoitusehtojen lisäksi vakuutusehdoissa mainitaan suojeluohjeita. Niissä on kyse toimintaohjeista, joilla pyritään välttämään vahinkojen syntyminen taikka rajoittamaan niiden laajuutta.

Tulipalovahinkojen osalta suojeluohjeissa saatetaan mainita esimerkiksi seuraavia asioita:

- Rakennuksessa tulee olla riittävästi palovaroittimia

- Sängyssä tai sohvalla ei saa tupakoida

- Sähköliettä tulee käyttää valvotusti

- Sähkölaitteita ei saa ladata palavan materiaalin lähellä, kuten sängyllä, sohvalla tai muiden tekstiilien lähellä

- Sähkölaitteita saa ladata vain kyseiseen laitteeseen tarkoitetulla latauslaitteella

- Sähkölaitteita tulee valvoa, kun ne ovat latauksessa

- Vaatteita tai muuta palavaa materiaalia ei saa kuivattaa eikä säilyttää kiukaan yläpuolella tai sen välittömässä läheisyydessä eikä sähköpattereilla.

- Tulisijasta poistettu tuhka on säilytettävä kannellisessa ja palamattomassa astiassa palamattomalla alustalla erillään rakennuksesta.

- Ulkona ei saa tehdä avotulta eikä kulottaa, jos metsäpalovaroitus tai ruohikkopalovaara on voimassa, eikä myöskään ilman valvontaa eikä 30 metrin sisällä rakennuksesta tai varastoidusta palavasta materiaalista, esimerkiksi polttopuista

Mikäli suojeluohjetta on rikottu, vakuutusyhtiöllä on oikeus tehdä vahingon korvausmäärään vähennys, joka on tyypillisesti 20–33 % vahingon määrästä.

Vakuutusyhtiöllä ei kuitenkaan ole oikeutta jättää koko vahinkoa korvaamatta sen perusteella, että suojeluohjetta ei ole noudatettu.

Vakuutusyhtiö voi myös katsoa, että suojeluohjeen rikkomisen lisäksi on toimittu törkeän huolimattomasti, esimerkiksi oltu erityisen varomattomia palovaroittimen toimimattomuutta koskien, jolloin korvausmäärän vähennys voi olla jopa 50 %.

Alla esimerkki hoitamastani riidasta, jossa vakuutusyhtiön tekemä 33 % vähennys korvausmäärään saatiin pudotettua 25 %:iin. Koska rakennus oli tuhoutunut tulipalossa täysin, päätöksen muuttuminen korotti korvausmäärää merkittävästi (referenssilupa saatu asiakkaalta).

FINE-046525 – Aggregaatin sytyttämä tulipalo saunassa ja suojeluohjevähennys

Asiakas oli lämmittänyt aggregaattia mökin saunassa, jonka kiuas oli ollut päällä. Aggregaatin sisällä ollut polttoaine oli höyrystynyt ja syttynyt palamaan. Sammutusyrityksistä huolimatta mökki tuhoutui tulipalossa kokonaisuudessaan.

Vakuutusyhtiö katsoi, että aggregaatin lämmittäminen saunassa oli vastoin kotivakuutuksen suojeluohjeita, joten korvausmäärään tehtiin 33 % vähennys.

Näkemykseni mukaan vakuutusyhtiön vähennys oli liian suuri, sillä vastaavissa tilanteissa lautakunta oli katsonut soveltuvaksi vähennykseksi 20–25 %.

Lautakunta oli asiasta kanssani samaa mieltä ja suositti vähennyksen määräksi 25 %.

Vakuutusyhtiö suoritti asiasta lisäkorvauksen viivästyskorkojen kera.

Vaikka kotivakuutuksessa mainitaan jokin suojeluohje, se ei vielä tarkoita, että vakuutusyhtiö saa aina tehdä vähennyksen korvausmäärään. Esimerkiksi tilanteissa, joissa suojeluohjeet ovat liian epämääräisiä, vakuutusyhtiöllä ei ole oikeutta tehdä vähennystä.

Mikäli vakuutusyhtiö on päättänyt vähentää korvausmäärää suojeluohjeen rikkomisen perusteella, päätöksen oikeellisuus onkin syytä aina varmistaa.

Kaskovakuutuksesta ei korvata näitä palovahinkoja

Kaskovakuutuksien välillä on merkittäviä eroja siinä, millaisia palovahinkoja niistä ei korvata.

Olen koonnut alle vertailuun Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan kaskovakuutukset vuodelta 2026 siltä osin, millaisia rajoitusehtoja niissä on palovahinkoja koskien.

Vakuutusyhtiön ei tarvitse korvata vahinkoa, mikäli siihen soveltuu ehdoissa mainittu rajoitusehto.

| Vakuutusyhtiö | Kaskovakuutuksen palovahinkoja koskevia rajoitusehtoja |

| Fennia | 1) puutteellinen huolto 2) ajoneuvon generaattori, sähkömoottori, akku, elektroninen ohjausyksikkö, muu sähkölaite, johto tai johtosarja on vahingoittunut siinä itsessään tapahtuneen oikosulun, ylikuumenemisen, ylijännitteen tai muun sisäisen rikkoutumisen vuoksi 3) ajoneuvon moottori tai pakoputkisto on vahingoittunut siinä itsessään tapahtuneen palon tai räjähdyksen vuoksi 4) ajoneuvo on sytytetty palamaan tahallisesti sisältä päin eikä ajoneuvo ole ollut suljettu ja lukittu siten, kuin vakuutusehdot edellyttävät |

| If | 1) vahinkoa sähkölaitteelle, johdolle, johtosarjalle tai ajoneuvon elektroniselle ohjausyksikölle, jos vahinko on aiheutunut niiden tai niihin liittyvien johtojen tai johtosarjan ylikuumenemisesta, oikosulusta, ylijännitteestä tai muusta sisäisestä rikkoutumisesta 2) ajoneuvon moottorin tai pakoputkiston sisällä tapahtuneesta palosta tai räjähdyksestä niille itselleen aiheutunutta vahinkoa 3) ajoneuvon sisätiloista alkanutta paloa, ellei sen syynä ole ajoneuvon tekninen vika. |

| LähiTapiola | 1) vahinkoa, jonka on aiheuttanut sähkölaitteissa tapahtunut oikosulku tai yhtäkkinen jännitteen muutos 2) ajoneuvon osan kuumenemisesta osalle itselleen tai ajoneuvon muille osille taikka rakenteille aiheutunutta vahinkoa 3) pakoputkiston sisällä tapahtuneesta palosta tai räjähdyksestä sille itselleen aiheutuneita vahinkoja |

| Pohjantähti | 1) oikosulusta tai muusta sisäisestä rikkoutumisesta ainoastaan sähkölaitteelle tai johtosarjalle itselleen aiheutunutta vahinkoa 2) ajoneuvon moottorin, polttoainejärjestelmän tai pakoputkiston sisällä tapahtuneesta palosta tai räjähdyksestä niille itselleen aiheutunutta vahinkoa 3) oikosulusta tai muusta sisäisestä rikkoutumisesta ainoastaan akustolle itselleen aiheutunutta vahinkoa |

| Pohjola Vakuutus | 1) Oikosulku tai moottorissa tai pakoputkistossa tapahtunut palo 2) Turvasta ei korvata generaattorissa, sähkömoottorissa, akussa tai muussa sähkölaitteessa, esim. radio- tai soitinlaitteissa tai moottorin ohjainlaitteessa, tapahtuneesta oikosulusta eikä ajoneuvon moottorissa tai pakoputkistossa tapahtuneesta palosta tai räjähdyksestä niille itselleen aiheutunutta vahinkoa. |

| POP Vakuutus | 1) sähkölaitteessa, sähkömoottorissa tai akustossa tapahtunutta oikosulkua, ylikuumenemista tai jännitteen muutosta 2) kuumenemisesta osalle itselleen tai sen ympärillä oleville muille osille tai rakenteille aiheutunutta vahinkoa 3) pakosarjan tai pakoputkiston tai moottorin sisällä tapahtunutta räjähdystä, joka aiheuttaa ajoneuvon osille vahinkoja 4) vahinkoa, jos ajoneuvo on sytytetty tahallaan palamaan sisältä, eikä ajoneuvoa ole lukittu ehtojen mukaisesti |

| Turva | 1) sähköjärjestelmässä tapahtuneesta oikosulusta tai yhtäkkisestä jännitteen muutoksesta 2) ajoneuvon osan kuumenemisesta osalle itselleen tai ajoneuvon muille osille 3) pakoputkiston sisällä tapahtuneesta palosta tai räjähdyksestä sille itselleen. |

Yhteenvedosta voi todeta, että esimerkiksi If ei korvaa auton sisätiloista alkanutta tulipaloa, ellei sen syynä ole ollut tekninen vika. Esimerkiksi autoon sisälle lataukseen jätetyn puhelimen syttyminen palamaan ei ole Ifin kaskovakuutuksesta korvattava vahinko.

Tulipalovahinkojen korvattavuuden kannalta Ifin kaskovakuutus onkin merkittävästi heikompi, kuin muilla vakuutusyhtiöillä.

Kaskovakuutuksia koskevat suojeluohjeet

Kaskovakuutukseen saattaa sisältyä esimerkiksi alla kuvattuja, tulipaloon liittyviä suojeluohjeita:

- Ajoneuvon säilytyssuojaa ei saa käyttää paloturvallisuutta vaarantavaan tarkoitukseen eli siellä ei saa esimerkiksi hitsata, sytyttää avotulta eikä tupakoida.

- Ajoneuvon koneiston, polttoainesäiliön tai muun osan valaisemiseen saa käyttää vain sähkövalaisinta.

- Moottorin, voimansiirtolaitteen tai muiden osien lämmitykseen saa vakiovarusteiden lisäksi käyttää ainoastaan ajoneuvokäyttöön tarkoitettuja laitteita.

- Irrallinen ajoakkujen latausjohto tulee latauksen jälkeen irrottaa sekä autosta että pistorasiasta. Sitä ei saa säilyttää maassa, ulkona tai lattialla eikä paikassa, johon muillakin kuin vakuutetun perheenjäsenillä on pääsy.

- Jos kiinteistön sähköverkkoa käytetään sähköautojen lataamiseen, on sähköasennusten soveltuvuus tarkistettava sähköalan ammattilaisen toimesta.

- Sähköauton lataamiseen saa käyttää vain siihen tarkoitettuja latausjohtoja. Jatkojohtojen ja irrallisten kellokytkinten tai irrallisten ajastimien käyttö on ladattaessa kielletty.

Korvauskäsittelyn eteneminen ja korvauksien saaminen palovahingoissa

Vakuutusyhtiö pyytää palovahingoissa korvauspäätöksen tekemiseksi yleensä kopion palokunnan onnettomuusselostuksesta sekä poliisin tutkintailmoituksen, mikäli poliisi on tullut paikalle tai asiassa epäillään rikosta.

On ymmärrettävää, että oman kodin tuhoutuessa kaikesta siellä olleesta omaisuudesta ei ole olemassa tarkkaa kirjanpitoa. Kuititkin ovat saattaneet tuhoutua, ellei niitä ole ollut sähköisessä muodossa.

Vakuutusyhtiöt monesti kysyvät kuitteja, mutta niiden toimittaminen ei ole edellytys korvauksien maksamiselle. Omaisuuden olemassaolo voidaan todistaa muillakin tavoin, esimerkiksi sähköpostein taikka valokuvin.

Irtaimiston vahingoissa vakuutusyhtiölle toimitetaan listaus vahingoittuneesta omaisuudesta, sen käyttöönottovuodesta sekä arviosta uuden vastaavan omaisuuden hankintahinnasta/omaisuuden hankintahinnasta. Vakuutusyhtiö laskee näiden perusteella yllä kuvatun tavoin korvausmäärän.

Arvokkaan omaisuuden osalta vakuutusyhtiö pyytää monesti tarkennusta tai jotain todistetta siitä, että kyseinen omaisuus on todella ollut sinulla ennen tulipaloa. Ellei asiaa voida luotettavasti selvittää vakuutusyhtiö huomioi tämän korvausmäärässä.

Rakennuksien vahingoissa vakuutusyhtiöllä on monesti suositella paikallisia urakoitsijoita jälleenrakentamisen tai korjaustöiden tekemistä varten. Korvausten maksamisajankohta riippuu siitä, tuleeko vakuutusyhtiön korvata rakennuksen arvo ennen vahinkoa, vai sen jälleenrakentamiskustannukset.

Mikäli vakuutusyhtiö korvaa rakennuksen jälleenhankinta-arvon, korvaus suoritetaan kahdessa erässä:

- Rakennuksella ennen vahinkoa ollut arvo korvataan välittömästi

- Sen ylittävät jälleenrakennuskustannukset korvataan sitä mukaa, kun kustannuksia syntyy jälleenrakennuksesta.

Jälleenrakennuskorvauksissa vakuutusyhtiöstä ei siten saa kertakorvauksena koko määrää, vaan vakuutusyhtiö haluaa varmistaa, että rakennus aiotaan rakentaa uudelleen. Mikäli korvauksen haluaa kerralla, siitä tulee neuvotella erikseen vakuutusyhtiön kanssa (kertakorvaus).

Jos korvausmäärä perustuu vain rakennuksen arvoon ennen vahinkoa, vakuutusyhtiö maksaa sen kokonaisuudessaan myönteisen korvauspäätöksen tekemisen yhteydessä.

Monella vakuutusyhtiöllä on ehdoissaan rajoitusehto, joiden mukaan sen ei kuitenkaan tarvitse korvata rakennuksen jälleenrakentamista, ellei korjaustöitä ole aloitettu kahden vuoden kuluessa vahinkotapahtumasta. Jälleenrakentamisessa ei siten kannata jäädä viivyttelemään.

Toisaalta jos korjaustöiden aloitus viivästyy vakuutusyhtiöstä johtuvasta syystä, esimerkiksi sen vuoksi, ettei se ole korvannut vahingon riidatonta osuutta, kahden vuoden määräaika voi alkaa vasta kyseisen osuuden suorittamisesta.

Autojen vahingoissa ajoneuvo tulee viedä vakuutusyhtiön ilmoittamalle korjaamolle/merkkikorjaamolla vahingon määrän selvittämiseksi. Mikäli palo on ollut niin suuri, ettei autoa ole enää mahdollista korjata, vakuutusyhtiö voi lunastaa auton sinulta vakuutusehtojen mukaisesti tai asiasta voidaan sopia kertakorvaus.

Molemmissa tilanteissa kannattaa kuitenkin olla tarkkana, ettei vakuutusyhtiön ehdottama summa ole liian pieni.

Korvaako kotivakuutus kynttilän aiheuttaman tulipalon?

Kyllä, kotivakuutuksesta voidaan korvata kynttilän sytyttämiä tulipaloja.

Sillä, mistä syystä palo on saanut alkunsa, on kuitenkin olennainen vaikutus vahingon korvaamisessa. Kaikki kynttilän aiheuttamat palovahingot eivät nimittäin ole korvattavia.

Esimerkki – kynttilä kaatuu lattialle – korvattava vahinko

Nostat astioita pois keittiön pöydältä ja kaadat epähuomiossa vieressä olleen kynttiläryhmän.

Kynttilät leviävää keittiön lattialle ja yksi kynttilöistä vierii suoraan lehtikorin alle, jossa olleet lehdet syttyvät palamaan.

Palo leviää keittiön nurkkauksessa hetken aikaa, kunnes saat palon sammumaan.

Koska palovahingon syynä on ollut kynttilän yllättävä kaatuminen lattialle, vahinko korvataan vakuutuksesta. Ei ole todennäköistä, että vakuutusyhtiöllä olisi oikeutta tehdä korvausmäärään vähennyksiä sen vuoksi, että vahingossa tönäisit kynttilän pöydältä.

Millaisissa tilanteissa kynttilän aiheuttama vahinko voisi sitten jäädä korvaamatta tai korvausmäärään voitaisiin tehdä vähennyksiä?

Otetaan muutama esimerkki.

Esimerkki – kynttilän alusta syttyy palamaan

Sytytät olohuoneen ikkunalaudalla olevia kynttilöitä luomaan tunnelmaa ja poistut asuntosi toiseen päähän laittamaan ruokaa.

Haistat pian savun käryä, eikä se tällä kertaa voi olla omista kokkailuista johtuvaa. Olohuoneeseen saapuessasi huomaat, että kynttilät ovat sytyttäneet sen alla olleen kankaan palamaan.

Palo ei leviä laajalti, mutta noki ja savu vahingoittavat ikkunalautaa ja ikkunan karmeja.

Vakuutusyhtiön ei tässä esimerkissä tarvitse korvata kynttilän aiheuttamaa paloa kokonaisuudessaan.

Tämä johtuu vakuutusehdoissa mainituista suojeluohjeista, joiden perusteella kynttilöitä ei saa jättää valvomatta eikä niitä myöskään saa laittaa palavan materiaalin päälle tai läheisyyteen.

Vakuutusyhtiöllä voisi olla oikeus tehdä esimerkiksi 33 % vähennys korvausmäärään. Koko vahinkoa ei sen sijaan voisi jättää esimerkissä korvaamatta.

Kynttilän palovahingosta ei sen sijaan välttämättä tarvitse korvata mitään esimerkiksi seuraavassa tapauksessa.

Esimerkki – alaikäisen lapsen aiheuttama palovahinko

13-vuotias lapsesi on leikkinyt löytämillään tulitikuilla ja kynttilöillä omassa huoneessaan. Olet huomannut asian, mutta et puuttunut siihen.

Lapsen kynttiläleikkien seurauksena omakotitalo syttyy palamaan. Olit poistanut tyhjistä pattereista keskellä yötä piipanneen palovaroittimen kuukausi sitten, joten et huomaa paloa ennen kuin se on levinnyt jo koko huoneeseen.

Palokunta ei ehdi paikalle ajoissa ja rakennuksesta jää jäljelle vain kivijalka.

Vakuutusyhtiöllä voi olla kyseisessä tilanteessa hyvät perusteet todeta, että 13-vuotiaan lapsen on täytynyt olla tietoinen tulen aiheuttamasta vaarasta, ja koska et ollut puuttunut tilanteeseen, vahinkoa ei korvata vakuutuksesta. Myös palovaroittiminen kunnossapidon laiminlyönti vaikuttaisi korvausmäärää alentavasti, eikä vakuutuksesta saisi pahimmillaan lainkaan korvauksia.

Vaikka kyseessä onkin äärimmäinen esimerkki, se osoittaa, että oma toiminta voi johtaa korvauksien epäämiseen jopa kokonaisuudessaan.

Toisaalta mikäli esimerkissä olisit sanonut lapsellesi, että leikki tulee lopettaa, mutta palo ehtii syttymään sitä ennen, vakuutusyhtiöllä ei olisi oikeutta jättää koko vahinkoa korvaamatta. Todennäköisesti korvausmäärään tehtäisiin kyseisessä tapauksessa 20 tai 33 % vähennys.

Onko saunassa syttynyt tulipalo kotivakuutuksesta korvattava vahinko?

Kyllä, myös saunan tulipalovahingot voivat olla kotivakuutuksesta korvattavia.

Tällaisissa vahingoissa on kuitenkin olennaista, mistä syystä tulipalo on syttynyt. Mikäli saunassa on esimerkiksi säilytetty tai kuivattu vaatteita ja niiden syttyminen on aiheuttanut palon, vakuutusyhtiöllä on todennäköisesti oikeus vähentää korvausmäärää suojeluohjeen rikkomisen perusteella.

Pohjolan kotivakuutus – saunaa koskevat suojeluohjeet

– Kiukaan sijoittamisessa on otettava huomioon tarvittava suojaetäisyys.

– Vaatteiden tai muun palavan materiaalin sijoittaminen kiukaalle, kiukaan yläpuolelle tai kiukaan välittömään läheisyyteen on kielletty.

– Vaatteiden tai muun palavan materiaalin sijoittaminen saunaan siten, että ne voivat lämpösäteilyn, kaatumisen tai tippumisen seurauksena aiheuttaa tulipalon, on kielletty.

Suojeluohjeen rikkomisen vaikutuksesta enemmän ylempänä.

Saanko vakuutuksesta korvauksia, jos olen itse aiheuttanut palovahingon ja minulta vaaditaan siitä korvauksia?

Kyllä, kotivakuutus voi korvata myös tällaisen vahingon.

Kotivakuutukseen sisältyy oletuksena vastuuvakuutus, josta voidaan kattaa sinun muille aiheuttamia vahinkoja. Vastuuvakuutuksesta ei kuitenkaan korvata sinun oman omaisuutesi vahinkoja, vaan niiden vahingot käsitellään yllä kuvatun tavoin kotivakuutuksen omaisuusvakuutuksesta.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}