Mitä yrityksen vastuuvakuutus korvaa – juristin vinkit

Yrityksen vastuuvakuutuksesta voidaan korvata toiselle aiheutettuja henkilö- ja esinevahinkoja, joista yritys on korvausvastuussa. Vastuuvakuutusta käytettäessä vakuutusyhtiö tutkii, onko korvausvastuuta syntynyt sekä tarvittaessa maksaa vahingonkärsineelle lain mukaiset korvaukset. Jos vastuuta ei ole, vakuutusyhtiö puolustaa silloin yhtiön syyttömyyttä.

Yrityksen vastuuvakuutuksesta jää korvaamatta monia yleisiä vahinkoja, ellei vakuutusta ole laajennettu kattamaan juuri yrityksesi toimialalle tyypillisiä riskejä.

Käyn tässä artikkelissa läpi, minkä vuoksi vakuutus on aina tärkeä hankkia, mitä vahinkoja vastuuvakuutuksista ei tyypillisesti korvata, sekä mitä laajennuksia vakuutukseen voi olla saatavilla ihan vain kysymällä vakuutusyhtiöstä.

Olen urani aikana tehnyt ja tarkastanut yhteensä tuhansia korvauspäätöksiä vastuuvahingoista, joten annan lisäksi kokemukseni perusteella vinkit siihen, miten vastuuvakuutusta käytetään järkevästi – esimerkiksi vaateilta puolustautumiseen taikka korvauksien saamiseen vahingon aiheuttajalta.

Jos olet saanut kielteisen päätöksen vakuutusyhtiöltä tai sattunutta vahinkoa ei ole korvattu kokonaan, asiaan kannattaa aina pyytää vakuutusjuristin ilmainen arvio. Saat arvion avulla nopeasti ja helposti varmistuksen, onko vakuutusyhtiön korvauspäätös oikein vai ei.

Löydät yksityishenkilöiden vastuuvakuutuksesta tietoa toisesta artikkelista.

Mitä yrityksen vastuuvakuutus oikein tarkoittaa?

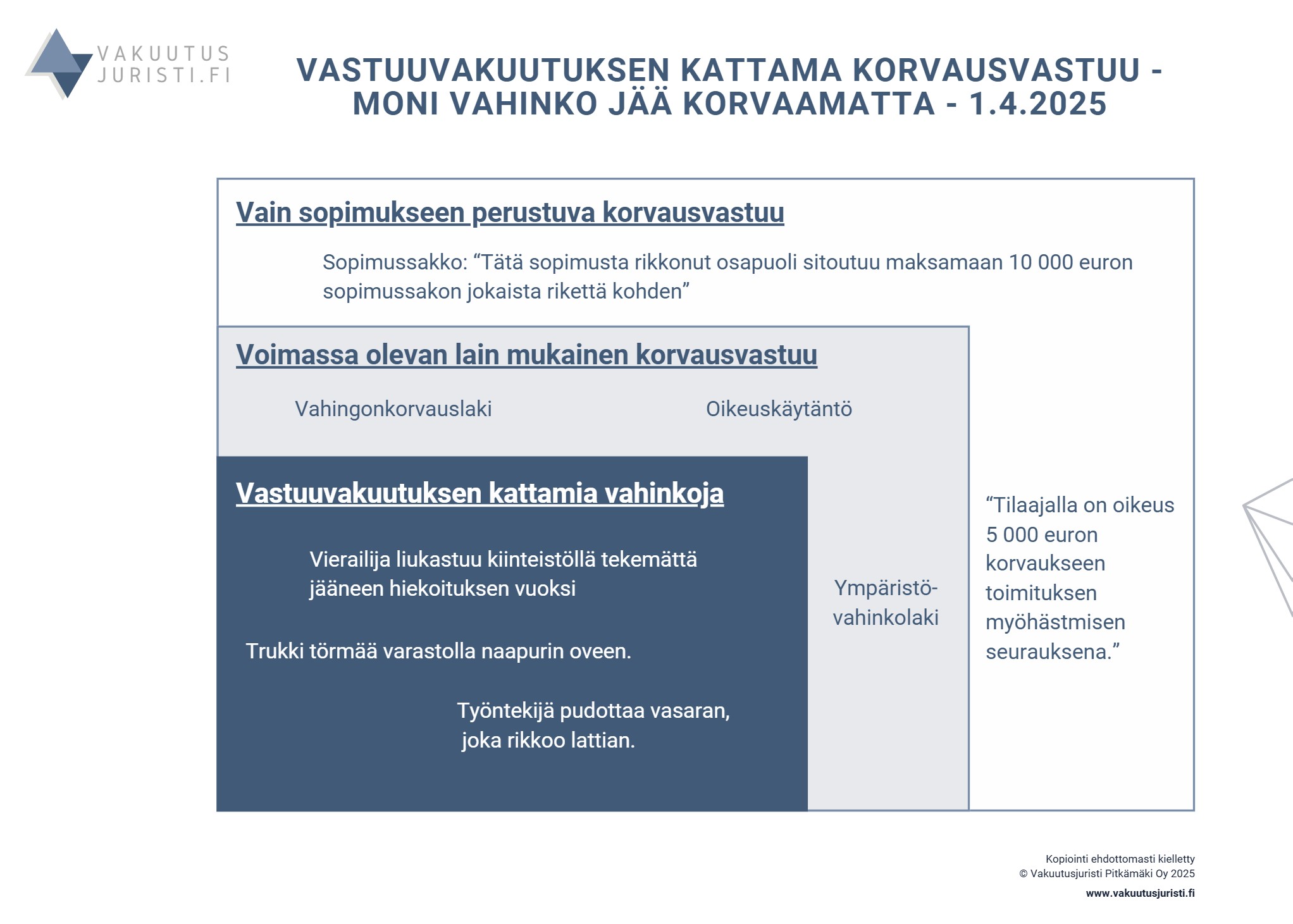

Vakuutuksen vaikeasti avautuvasta nimestä huolimatta kyse on varsin yksinkertaisesta tuotteesta: yrityksen vastuuvakuutuksesta korvataan yrityksen muille aiheuttamia henkilö- ja esinevahinkoja.

Otetaanpa muutama esimerkki.

Esimerkki – vahinko asennustöiden yhteydessä

Yrityksen työntekijät asentaessaan uutta tuotantolaitetta asiakkaan tiloissa rikkovat vahingossa vieressä olleen pakkauskoneen. Laitteen ostanut yritys vaatii asennusyhtiötä korvaamaan laitteen rikkoutumisen sekä siitä aiheutuneen liikevaihdon menetyksen.

Esimerkki – vierailija liukastuu kiinteistön pihalla

Asiakas on tulossa käymään yrityksen kiinteistöllä neuvottelemaan sopimuksesta, kun hän liukastuu kiinteistön edustalla loukaten jalkansa. Koska vierailija oli yrittäjä itse, hän vaatii yritystä korvaamaan jalan hoitokulujen lisäksi työkyvyttömyysajalta menettämänsä liikevaihdon.

Esimerkki – kaivuri katkaisee kaapelin

Kaivuri katkaisee maankaivuutyössä kaapelin, jonka seurauksena viereisen omakotitalon pakastin sulaa ja tuhansien eurojen arvosta kallista riistalihaa menee piloille (kuten yleensä tuppaa käymään pakastimien vahingoissa…)

Esimerkeistä on todettavissa, että aiheutetussa vahingossa kyse voi olla melkein minkälaisesta vahingosta tahansa. Vahinko voi olla aiheutunut täysin ulkopuoliselle (pakastimen sulaminen) tai sopimuskumppanille (asennus- tai liukastumisvahinko).

Korvattavuuden edellytyksenä on kuitenkin aina se, että vahinko aiheutuu jonkun toisen omistamalle esineelle taikka joku muu kuin oma työntekijä kärsii vahingon.

Jos yrityksen oma työntekijä loukkaantuu, vahinko käsitellään yrityksen lakisääteisestä työtapaturmavakuutuksesta. Mikäli omaa omaisuutta menee rikki, vahinkoon pitää hakea korvauksia omaisuusvakuutuksesta.

Laajimmillaan tällainen ”toiselle” aiheutuneen vahingon edellytys täyttyy jo sillä, että konsernin tytäryhtiö aiheuttaa toiselle tytäryhtiölle vahingon. Koska tytäryhtiöt ovat itsenäisiä oikeushenkilöitä, kyse on silloin toiselle aiheutetusta vahingosta ja vahinko voidaan käsitellä vakuutuksesta, ellei tytäryhtiöiden välisiä vahinkoja ole nimenomaisesti rajattu vakuutuksen ulkopuolelle.

Vastaavasti jos työntekijä rikkoo yrityksen omistaman laitteen, vastuuvakuutuksesta ei ole apua, koska kyse ei ole toiselle aiheutetusta vahingosta. Tällaisessa oman laitteen vahingossa tulee kääntyä mahdollisen laite- tai muun omaisuusvakuutuksen puoleen.

Toisaalta jos laite onkin vuokrattu, kyse ei ole silloin yrityksen omasta laitteesta ja vahinkoilmoitus vastuuvakuutukseen on syytä tehdä. Vahingon korvattavuus riippuu silloin lopulta siitä, onko vakuutusta laajennettu kattamaan lainatun omaisuuden vahingot. Tästä lisää jäljempänä kappaleessa 12 vakuusturvan yleisiä laajennuksia koskien.

Lisäksi vakuutuksen korvauksien maksamisen edellytyksenä on se, että:

- yritys on vastuussa aiheutuneesta vahingosta,

- aiheutettu vahinko on nimenomaan henkilö- tai esinevahinko, kuten kaikissa yllä mainituissa esimerkeissä,

- vahinkoon ei sovellu mikään vakuutuksen rajoitusehdosta, sekä

- vahingon määrä ylittää vakuutuksen omavastuun

Toisin kuin monesti kuvitellaan, yrityksen vastuuvakuutus ei ole korvausautomaatti, josta maksetaan korvaukset, jotta asiat saadaan sovittua esimerkiksi sopimuskumppanin kanssa.

Yrityksen vastuuvakuutuksesta maksetaan korvauksia nimittäin vain, jos yritys on aidosti vastuussa vahingossa. Jos vastuuta ei vakuutusyhtiön mielestä ole, se korvaa silloin tarvittaessa asianajokulut korvausvaateelta puolustautumiseksi. Muita korvauksia on silloin turha odottaa.

Jos vakuutusyhtiö nimittäin katsoo, ettei yritys ole vastuussa vahingosta, vakuutusyhtiön tulee silloin puolustaa päätöstään.

Tämä tarkoittaa sitä, että mikäli vahinkoa kärsinyt haastaa yrityksen oikeuteen, vakuutusyhtiö maksaa silloin puolustautumisesta aiheutuvat kohtuulliset asianajokulut. Mikäli käräjäoikeus katsoo yrityksen olevan vastuussa, vakuutusyhtiö maksaa silloin puolustautumiskulujen lisäksi myös ehtojen mukaiset korvaukset aiheutetusta vahingosta.

Yritykselle ei siten mahdollisen mainehaitan taikka sopimuskumppanuuden häiriintymisen lisäksi aiheudu yleensä erityistä riskiä siitä, ettei vakuutusyhtiö katso korvausvastuuta syntyneen. Kunhan asiaan palkattu lakimies pitää vakuutusyhtiön ajan tasalla riidan kehittymisestä, hyvin harvoin vastuuvakuutuksessa käytössä oleva vakuutusmäärä esimerkiksi 500 000 tai 1 000 000 euroa on lähelläkään vaarassa ylittyä pelkästään asianajokuluista.

On myös yleistä, että vahingonkärsineen riitauttaessa asian käräjäoikeuteen asti, vakuutusyhtiö arvioi oman korvauspäätöksensä oikeellisuuden vielä uudelleen. Tämä johtuu siitä, että oikeudenkäyntiin liittyy aina riski häviämisestä, vaikka jutussa olisi kuinka vahvoilla. Joskus asia sovitaankin vielä ennen kuin käräjäoikeudesta saadaan tuomio tai ennen pääkäsittelyn alkamista. Tällöinkin vakuutusyhtiön velvollisuutena on korvata sekä puolustautumiskulut että mahdolliset ehtojen mukaiset korvaukset sovintosopimuksesta.

Joskus tulee kuitenkin kokemukseni mukaan vastaan tilanteita, joissa vahingon kärsineen sopimuskumppanin tai muun kanssa halutaan päästä asiassa mahdollisimman pian sovintoon, joten yritys maksaa korvaukset itse ja niitä haetaan sitten jälkikäteen vakuutusyhtiöltä.

Vakuutusyhtiö ei ole sidottu yhtiön myöntämään vastuuseen, vaan arvioi asian aina itsenäisesti. Jos asia on kuitenkin päätetty sopia, eikä vakuutusyhtiö suostu korvaamaan vahinkoa, tällaisessa tilanteessa kannattaa aina kysyä juristin ilmainen arvio päätöksen kääntämismahdollisuuksista. Käyn tätä tilannetta tarkemmin läpi alla kappaleessa 8.

Millaisia vahinkoja vastuuvakuutuksesta voidaan korvata?

Nyrkkisääntönä voi pitää sitä, että mikäli mitään ei mene fyysisesti rikki joko esineestä taikka henkilöstä, vahinko ei kuulu toiminnanvastuuvakuutukseen korvauspiiriin.

Tätä on mahdollista laajentaa niin sanotuilla vakuutukseen tehtävillä endorsementeilla, joissa vakuutusyhtiö laajentaa vakuutuksen normaalia turvaa yrityskohtaisella lisäturvalla. Esimerkiksi jos yritys käyttää alihankkijoita, vakuutus voidaan laajentaa kattamaan vastuun myös alihankkijoiden aiheuttamista vahingoista.

Kyllä, luit ihan oikein.

Normaali yrityksen vastuuvakuutus ei kata alihankkijoiden aiheuttamia vahinkoja lainkaan. Tämä tulee monesti täytenä yllätyksenä sitten siinä vaiheessa, kun vakuutusyhtiöstä tuleekin kielteinen korvauspäätös.

Otetaanpa toisenlainen esimerkki tilanteesta, jossa yritys viivästyy toimituksensa kanssa.

Esimerkki – vastuuvakuutuksesta ei korvata vahinkoja, joissa mitään ei mene rikki

Yritys A solmii tilaajan B:n kanssa sopimuksen 15 kpl metallisten kääntöovien toimituksesta ja asennuksesta kahden viikon sisällä tilauksesta.

A:n työntekijän yllättävän sairauden vuoksi asennustyöt kuitenkin viivästyvät viikolla, jonka seurauksena B vaatii yritykseltä viivästyksestä vahingonkorvausta.

Vaikka tilaajalle on aiheutunut viivästyksestä vahinkoa, kyse ei ole henkilö- tai esinevahingosta. Tämä johtuu siitä, että eihän mitään ei ole oikeasti mennyt rikki – asennustyöt on vain suoritettu myöhässä.

Vahinkoa ei korvattaisi toiminnan vastuuvakuutuksesta.

Mikäli aiheutettu vahinko on siis pelkkää rahallista tappiota ilman, että mitään menee niin sanotusti rikki, tavanomainen yrityksen vastuuvakuutus ei korvaa vahinkoa.

Toisaalta monet yritykset kuitenkin ymmärtävät rajoittaa korvausvastuutaan rajaamalla sopimuksissaan välilliset vahingot pois, mutta joskus suurempi toimija pääsee sanelemaan ehdot, eikä valinnanvaraa ole. Silloin sopimus joko hyväksytään kuten sitä on tarjottu, tai joku toinen halukas kiilaa eteen.

Toimialoille, joilla todennäköisin vahinkoriski on jonkinlainen puhdas varallisuusvahinko, joka ei siis liity henkilö- ja esinevahinkoon, on omat vastuuvakuutustuotteensa kyseisen riskin kattamiseksi.

Näitä ovat muun muassa:

- IT-konsultinvastuuvakuutus (ohjelmistokehittäjien korvausvastuun kattamiseksi)

- taloudellinen vastuuvakuutus tai varallisuusvastuuvakuutus (esimerkiksi kirjanpitäjät, kiinteistönvälittäjät ja asianajajat),

- konsultin vastuuvakuutukset (teknisen konsultoinnin vahingoille, esimerkiksi arkkitehdit, insinöörit ja suunnittelijat), sekä

- johdon vastuuvakuutus, joka kattaa yhtiön johdon henkilökohtaista korvausvastuuta (asiasta lisää sitä koskevassa artikkelissani)

Vastuuvakuutuksen tehokas ja järkevä käyttäminen

Jos vahinko tapahtuu, vahingonkärsinyt ymmärtää monesti kääntyä todennäköisen korvausvastuullisen puoleen.

Esimerkiksi kiinteistöllä liukastunut henkilö kääntyy silloin kiinteistönomistajan puoleen ja vaatii korvauksia. Kiinteistön omistava yritys voisi tietysti käyttää omia resurssejaan asian selvittämiseen, mutta toisaalta juuri tällaisia tilanteita varten vastuuvakuutus on olemassa.

Vastuuvakuutuksessa vakuutusyhtiön nimenomaisena tehtävänä on selvittää vahinkoilmoituksen saatuaan, onko yritys ylipäänsä korvausvastuussa vahingosta ja jos on, mikä on lain mukaan oikea korvausmäärä.

Tällöin olennaisia kysymyksiä ovat vahinkotapahtumaan johtaneet syyt:

- Oliko esimerkiksi kiinteistön piha-alue vastikään hiekoitettu?

- Käyttikö liukastuja lipokkaita, vai oikeita talvikenkiä?

- Pitikö kaapelinäytön perusteella kaivuukohdan olla kaapeleista vapaa?

- Oliko kaapelinäyttö suoritettu virheellisesti toisen osapuolen toimesta?

Kummassakin esimerkissä on kuviteltavissa tilanteita, joissa yritys ei olisi vastuussa vahingosta, mutta pystyykö yritys itse perustelemaan asiaa koskevan lainsäädännön vaatimuksen tehneelle?

Todennäköisesti ei.

Vahingonkorvausvastuun selvittäminen on monesti mahdoton tehtävä maallikoille, sillä sen syntymiseen voi vaikuttaa voimassa olevan lainsäädännön lisäksi esimerkiksi oikeuskäytäntö.

Mistään ei kuitenkaan löydy listausta erilaisista vahingoista, joista yritys voi olla korvausvastuussa. Tämän vuoksi vahingonkorvausvastuun arvioimiseksi tarvitaan yleensä juristia tai kokenutta vakuutusyhtiön korvauskäsittelijää.

Pelkästään vahingonkorvausvastuuta koskevia lakeja on kymmeniä erilaisia, kuten esimerkiksi yleistä vahingonkorvausvastuuta koskeva vahingonkorvauslaki, ympäristövahinkoja säätelevä ympäristövahinkolaki, tai esimerkiksi tuotteiden aiheuttamia vahinkoja koskeva tuotevastuulaki. Lisäksi yrityksen toimialaa koskevasta erityissääntelystä voi olla omia velvollisuuksia, joiden rikkominen synnyttää korvausvastuun, kuten esimerkiksi pankki- ja finanssialalla.

Kunkin vahinkotapauksen yksityiskohdat aina ratkaisevat, minkä lain tai normiston perusteella vahingonkorvausvastuuta tulee arvioida.

On valitettava tosiasia, että vahinkoa kärsineet vaativat usein korvauksia väärältä taholta taikka liian ylipäänsä suuria korvausmääriä mediassa nähdyn perusteella. Perusteettomien vaateiden kiistäminen voi olla yritykselle työlästä, erityisesti mikäli sillä ei ole omaa lakimiestä. Tällöin vaateen esittäjän vakuuttaminen siitä, ettei yritys itse asiassa ole millään tavalla vastuussa valitettavasta tapahtumasta, voi olla aikaa vievää ja haastavaa.

Kokemukseni mukaan vastuuvakuutus nähdään yrityksen omissa silmissä liian usein vain korvauksien maksajana, mutta käytännössä vahingonkorvausvastuun selvittäminen voi kuitenkin olla jopa tärkeämpi osa vastuuvakuutusta.

Riitaisessa tilanteessa vakuutusyhtiön päätöksestä voi olla nimittäin olla apua vahingonkärsineen saamiseksi vakuuttuneeksi siitä, ettei yritys aidosti ole edes vastuussa vahingosta.

Vastuuvakuutuksen käyttäminen onkin aina järkevää, koska tällöin vakuutusyhtiön ammattilaiset selvittävät korvausvastuun olemassaolon. Vaikka vahinko on päässyt tapahtumaan, se ei tarkoita, että yritys olisi siitä vastuussa. Vakuutuksen tarkoituksena ei siis ole pelkästään korvausten maksaminen kaikkia niitä vaativille, vaan vakuutusyhtiön tehtävänä on varmistaa, että korvausvastuu on ylipäänsä olemassa.

Korvauksien hakeminen vahingon aiheuttajan vastuuvakuutuksesta

Moni ei tule ajatelleeksi, että vastuuvakuutusta voi käyttää vaateelta puolustautumisen lisäksi myös korvauksien vaatimiseen, eli suoraan sanottuna hyökkäämiseen.

Mikäli yhtiöllesi siis aiheutetaan vahinko, korvauksien hakeminen vahingon aiheuttajan vastuuvakuutuksesta on monesti kokemukseni mukaan kivuttomampaa, kuin niiden hakeminen suoraan yritykseltä.

Jos sopimuksessa on sovittu, että sopimuskumppanilla tulee olla voimassa vastuuvakuutus tai jopa tietyn sisältöinen vakuutus, korvauksien hakeminen sitä kautta voi olla järkevämpää, kuin käräjille lähteminen.

Tällöin on tietysti avuksi, mikäli korvauksien hakija tuntee, millaisia vakuutusehtoja eri vakuutusyhtiöt myöntävät ja mitä tyypillinen vakuutusturva kattaa. Korvausvaatimus voidaan tällöin räätälöidä siten, että se saadaan todennäköisimmin vakuutuksesta korvattavaksi.

Tätä samaa keinoa olenkin käyttänyt lukemattomia kertoja korvauksien saamiseksi yrityksien vastuuvakuutuksista, koska asiasta ei ollut muulla tavoin päästy sitä ennen yksimielisyyteen.

Ja ennen kuin ajattelet, että miten toinen yritys muka voi hakea toisen vakuutuksesta korvauksia, niin vastaus löytyy pakottavasta lainsäädännöstä.

Vakuutussopimuslain 68 §:n nojalla vahingonkärsineellä on nimittäin itsenäinen oikeus hakea päätökseen muutosta. Laki on tältä osin pakottavaa, eikä edes yrityksen vakuutussopimuksessa voida poiketa kyseisestä säännöstä. Koska laissa ei ole tehty erotusta kuluttaja-asiakkaan ja yrityksen kärsimän vahingon välille, myös yrityksellä vahingonkärsineenä on itsenäinen muutoksenhakuoikeus toisen yrityksen vastuuvakuutuksen korvauspäätökseen.

Toinen osapuoli ei voi silloin edes kieltää muutoksenhaun tekemistä omaan vakuutukseensa.

Tämän seurauksena päästäänkin joskus käymään ”mielenkiintoisia” keskusteluja vakuutusyhtiön kanssa siitä, mitä vakuutusehtoja heidän pitää paljastaa vakuutuksen ottaneen yrityksen vakuutusturvasta korvauspäätöksen perusteluissaan.

Olemme ratkaisseet lukuisia yrityksen vastuuvakuutusriitoja onnistuneesti — voit tutustua esimerkkeihin voittamistamme vakuutusriidoista.

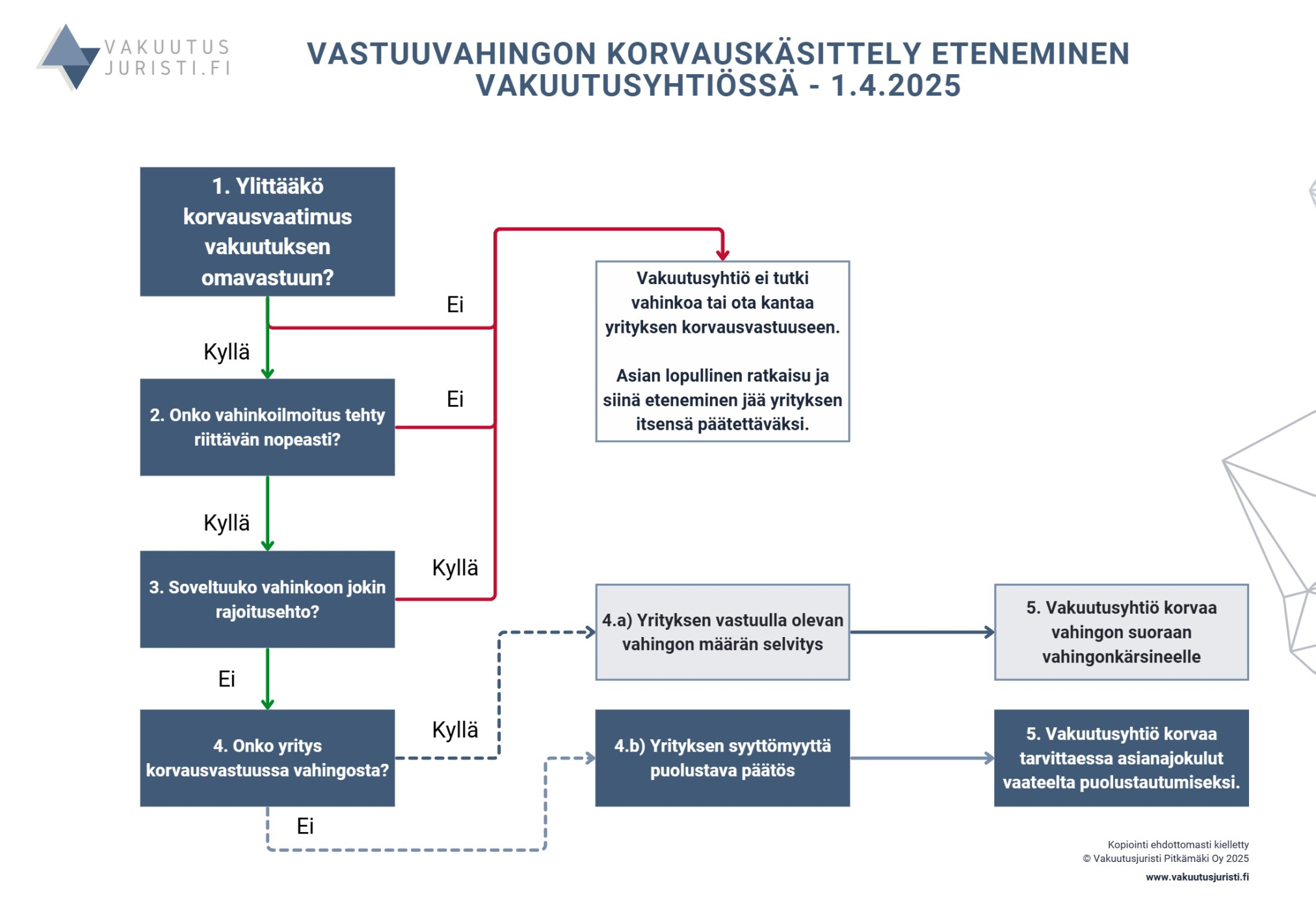

Korvauskäsittelyn eteneminen vakuutusyhtiössä

Kun vakuutusyhtiö on vastaanottanut heille tehdyn vahinkoilmoituksen, seuraavaksi heidän tehtävänänsä on selvittää, onko yritys vastuussa vahingosta ja mikäli on, mikä on korvauksen oikea määrä voimassa olevan oikeuden mukaan.

Valitettavasti näin ei kuitenkaan tehdä jokaisen ilmoitetun vahingon kohdalla, koska vakuutuksen ehdot rajaavat osan vahingoista korvauskäsittelyn ulkopuolelle.

Korvauskäsittelijä käykin aina ensin läpi tilanteet, joiden täyttyessä vakuutusyhtiö voi antaa suoraan kielteisen korvauspäätöksen.

Tilanteissa, joissa korvausvastuun arvioinnille on olemassa ehtojen mukainen este, vakuutusyhtiö ei lausu, tai se ei saisi lausua, yrityksen korvausvastuusta mitään.

Tällöin vahingosta annetaan kielteinen korvauspäätös ja asiassa eteneminen jää yrityksen itsensä päätettäväksi.

Vakuutusyhtiöllä on oikeus jättää yrityksen vastuu arvioimatta esimerkiksi tapauksissa, joissa vahinkoon soveltuu jokin vakuutusehdoissa mainittu rajoitusehto. Kyse voi olla vaikkapa siitä, että vahinko on aiheutettu yrityksen omalle omaisuudelle tai kyse on liikennevahingosta, joka tulee pakottavan lainsäädännön vuoksi käsitellä ajoneuvon liikennevakuutuksesta eräitä poikkeuksia lukuun ottamatta.

Vastaavasti mikäli maanrakennustöitä varten vastuuvakuutuksen ottanut yritys aiheuttaa vahingon LVI-asennustöiden yhteydessä, vahinkoa ei käsitellä vakuutuksesta, koska vahingon aiheuttanutta toimintaa ei ole vakuutettu. Tämän vuoksi onkin aina tärkeää pitää vakuutusturva ajan tasalla yrityksen harjoittamasta liiketoiminnasta, jotta uusi bisnes ei olekaan pudonnut kokonaan vakuutuksen ulkopuolelle.

Samalla periaatteella vakuutusyhtiö ei myöskään käytä aikaa sellaisen vahingon selvittämiseen, jossa vahingon määrä ei ylitä vakuutuksen omavastuuta.

Vahinkokäsittelyn etenemisen voi tiivistää seuraavaan kaavioon, jossa vakuutusyhtiö käy kohta kohdalta ensin läpi tilanteet, joissa se voi jättää vahingon käsittelemättä.

Vakuutusyhtiö käy kaavion mukaisesti kohta kohdalta ehdottomat edellytykset korvauskäsittelyn jatkamiselle ennen kuin se alkaa arvioimaan, onko yritys vastuussa vahingosta.

Joskus kielteinen korvauspäätös esimerkiksi rajoitusehtoon perustuen tulee heti vahinkoilmoituksen jälkeen, mutta toisinaan ehdoton este vahingon jatkokäsittelylle ilmenee vasta myöhemmin yksityiskohtien tarkentumisen jälkeen.

Mikäli vahinkoon soveltuu esimerkiksi mikä tahansa kohtien 1–3 mukaisista edellytyksistä, vakuutusyhtiöllä on oikeus jättää yrityksen korvausvastuu arvioimatta ja jättää asian ratkaisu yritykselle itselleen.

Tällaisia ehdottomia edellytyksiä on muitakin, kuten esimerkiksi vakuuttamattomassa liiketoiminnassa aiheutettu vahinko. Yllä olevassa kuvassa läpikäydyt kohdat ovat kuitenkin yleisimpiä syitä, joiden vuoksi korvauspäätös on kielteinen.

Vastaavasti vakuutusyhtiö ei myöskään aina ensi töikseen lähde selvittämään aiheutuneen vahingon määrän tarkkoja yksityiskohtia, vaan ainoastaan mikäli sen ensin katsoo, että yritys on tai voisi olla vastuussa vahingosta, pyydetään siitä tarkempia tietoja.

Tämä saattaakin joskus sekoittaa korvauksien hakijan, sillä luonnollisesti saatetaan olettaa, että totta kai vakuutusyhtiö tutkii kaikki asiat perinpohjaisesti, ennen kuin se antaa päätöksensä.

Näin ei kuitenkaan ole, sillä jos päätös on joka tapauksessa kielteinen esimerkiksi soveltuvan rajoitusehdon vuoksi, asia ei muutu siitä toiseksi, vaikka vahingon määrä saataisiin lisätiedoilla tarkennettua 10 000 eurosta tarkalleen 1 525 euroon.

Miksi vakuutusyhtiö kyselee niin paljon lisäselvityksiä ja miten niihin pitäisi suhtautua?

Vakuutusyhtiö vahinkoilmoituksen saatuaan ja varmistuttuaan, ettei vahingon jatkokäsittelylle ole ehtojen mukaista estettä, se ryhtyy selvittämään yrityksen mahdollista korvausvastuuta.

Yleensä lisätietoja kysytäänkin vain suoraan yritykseltä itseltään. Vakuutusyhtiö ei kuitenkaan ole rajoitettu lisätietojen kysymisessä vaan vakuutuksen ottaneeseen tahoon, vaan se voi lähestyä asiassa myös vahingonkärsinyttä, todistajaa tai ulkopuolista asiantuntijaa.

Esimerkiksi henkilövahingoissa vahingon toteamiseksi voi olla tarpeen saada salassa pidettäviä terveystietoja, jolloin vakuutusyhtiön pitääkin pyytää kyseisiä tietoja suoraan vahingonkärsineeltä.

Tyypillisesti lisäselvityspyynnöt kulkevat kuitenkin vakuutuksen ottaneen yrityksen kautta, koska laki ja vakuutusehdot edellyttävät, että yritys osallistuu vahingon selvittämiseen omalla kustannuksellaan. Kaikkea vahingon selvittämistä ei siis suinkaan aina pysty ulkoistamaan vakuutusyhtiöön, vaan monesti vastauksia pitää kerätä ja toimittaa vakuutusyhtiöön useampiakin kertoja.

Mikäli vakuutusyhtiölle ei toimiteta sen pyytämiä lisätietoja, vakuutusyhtiöllä on mahdollisuus ratkaista asia toimitettujen tietojen perusteella tai todeta, ettei yritys ole täyttänyt sille säädettyjä velvollisuuksia tarvittavien lisätietojen toimittamisesta, joten korvauspäätöstä ei voida tehdä.

Koska vastuuvakuutuksessa on kyse yrityksen vahingonkorvausvastuun arvioimisesta, vakuutusyhtiön kysymykset voivat myös vaikuttaa erikoisilta.

Ne ovat kuitenkin kokemukseni mukaan usein täysin aiheellisia ja vain harvoin vakuutusyhtiö kysyy turhia tietoja. Tosin niinkin joskus käy, jolloin kysymyksen aiheettomuus pitää pystyä kertomaan korvauskäsittelijälle, jotta asiassa päästään etenemään ilman kyseistä tietoa.

Joskus voi tosin olla helpompi vain vastata ”turhiinkin” kyselyihin, koska silloin asiaa saadaan edistettyä nopeimmin.

Mikäli pyydettävän lisätiedon keräämisessä on kuitenkin huomattavia haasteita tai esteitä, silloin vakuutusyhtiölle pitää vain saada selostettua tiedon tarpeettomuus asian ratkaisemiseksi.

Esimerkki – vakuutusyhtiön lisäselvityspyynnöt vastuuvahingossa

Yritys on kirjoittanut vahinkoilmoitukseen, että “kuukulkijan kori osui vahingossa asennustöiden yhteydessä kattovalaisimeen, jonka seurauksena tehdashallin kaikki valot putosivat maahan.”

Vakuutusyhtiön käsittelijä kysyy lisäselvityspyynnössä: “Mistä syystä kori osui valaisimeen?”

Yritys toistaa vastauksessaan, että “kyse oli vahingosta, kuten vahinkoilmoituksessa mainitaan, jos vakuutusyhtiö olisi vaivautunut sen lukemaan.”

Vakuutusyhtiötä toistaa kysymyksen, lisäten:

– “Tehtiinkö asennusta aivan valaisimien vieressä tai niiden päälle?”

– “Oliko kuukulkijalla liikkeellä törmäyksen yhteydessä vai heiluiko kori asennustöistä yms?”

– “Selostakaa seikkaperäisesti, minkä tapahtuman tai tapahtumien seurauksena kori osui kattovalaisimeen.”

Mistä syystä vakuutusyhtiö jankuttaa samasta asiasta?

Syy on yksinkertainen: se, että kori osui vahingossa kattovalaisimeen, ei vielä kerro siitä, onko yritys vastuussa valaisimien vahingosta.

Koska vastuuvakuutuksen tarkoituksena on korvata vahinkoja, joista yritys on korvausvastuussa, vakuutusyhtiön pitää varmistaa, että yritys on toiminut jollain tavalla huolimattomasti. Vahingonkorvauslain mukaan korvausvastuu syntyy nimittäin vain, jos yritys on tuottamuksellaan aiheuttanut vahingon.

Tämän vuoksi vahingon tarkka syntymekanismi on niin olennainen. Ei riitä, että kyse oli ”vahingosta”, vaan pitää tietää tarkalleen, miksi ja miten se tapahtui.

Mikäli esimerkiksi ohi kulkenut työkone on törmännyt asennustyössä käytettyyn kuukulkijaan, jonka seurauksena kuukulkijan kori heilahtaa kattovalaisimeen, yritys ei todennäköisesti ole vastuussa vahingosta. Oikea vastuullinen taho voikin olla silloin kuukulkijaan törmännyt osapuoli.

Mikäli vahingon syntymekanismia ei avata vakuutusyhtiölle, se ei pysty arvioimaan yrityksen korvausvastuuta ja siten tekemään korvauspäätöstä.

Lisäksi vakuutusyhtiö kysyy tarkentavia tietoja varmistaakseen, soveltuuko vahinkoon mikään rajoitusehto.

Mikäli kattovalaisimet ovat olleet esimerkiksi työn kohteena vahingon tapahtuessa, vahinko voi jäädä korvaamatta sen vuoksi, ettei vastuuvakuutuksesta lähtökohtaisesti korvata työn kohteena olleen omaisuuden vahinkoja (jälleen, tähänkin on olemassa oma ehtolaajennus, jolla nämäkin vahingon saadaan korvattavaksi, ks. lisää alempana).

Vakuutusyhtiön lisätietopyyntöihin onkin syytä suhtautua asianmukaisella vakavuudella, jotta yrityksen korvausvastuu selvitetään oikein ja ehtojen mukainen korvauspäätös saadaan mahdollisimman nopeasti.

Vakuutusyhtiöiden pitkät käsittelyajat johtuvat useissa vahinkolajeissa vakuutusyhtiöiden ylityöllistetyistä korvauskäsittelijöistä, mutta vastuuvakuutuksissa monesti syy korvauskäsittelyn hitauteen ovat puutteelliset vastaukset lisäselvityspyyntöihin.

Mikäli tietyn vastauksen toimittamatta jättäminen tai siinä annettavat lisätiedot herättävät kuitenkin epäilyksiä siitä, että vakuutusyhtiö tulkitsisi tiedon väärin ja antaisi virheellisin perustein kielteisen korvauspäätöksen, asiassa voi olla syytä pyytää ensin juristin arviota, jotta korvauksia ei vahingossa menetetä.

Mitä voi ja kannattaa tehdä sillä välin, kun odottaa vakuutusyhtiön päätöstä?

Vakuutusyhtiöön on nyt toimitettu kaikki heidän pyytämänsä lisäselvityspyynnöt, mutta korvauspäätöstä ei kuulu. Vahinkoa kärsinyt soittaa koko ajan yritykselle ja tiedustelee, milloin asia saadaan ratkaistua.

Mitä tässä tilanteessa voi tehdä?

Jos kyseessä yksityishenkilön kärsimä vahinko, vahingonkärsineelle on yleensä tärkeintä saada vahvistus siitä, että hänen asiansa on otettu vakavasti ja että yritys tekee kaikkensa sen selvittämiseen mahdollisimman pikaisesti. Jo se, että vahingonkärsineelle toimitetaan, tasaisin väliajoin tietoa asian edistymisestä, voi pitää hänet tyytyväisenä, vaikka asian lopullisen selvittämiseen menisi jopa kuukausia.

Jos vahingonkärsinyt on sopimuskumppani, tilanne voi olla asiakassuhteen ylläpidon vuoksi monimutkaisempi. Toisaalta on usein tärkeämpää, että asiakas pysyy tyytyväisenä, mutta toisaalta korvausvaatimukset voivat olla selkeästi perusteettomia myös pitkäaikaiselta asiakkaaltakin.

Molempien kohdalla lisäaikaa saa yleensä jo sillä, että toteaa asian olevan yrityksen vakuutusyhtiön käsittelyssä ja että yritys ei valitettavasti voi tehdä asialle mitään ennen vakuutusyhtiön päätöstä.

Tämä yleensä riittää, koska kaikki tietävät vakuutusyhtiöiden hitauden. Lisäksi mitä isompi yritys on kyseessä, sitä todennäköisemmin heillä itselläänkin on täysin samanlainen politiikka omissa vahingoissa: asiaan ei oteta kantaa, ennen kuin vakuutusyhtiön päätös on saatu.

Mikäli vahingon selvittäminen vaatii lisäselvitystä suoraan vahingonkärsineeltä, tätä voi ohjeistaa toimittamaan lisätieto vakuutusyhtiöön mahdollisimman nopeasti, koska tällöin asian edistyminen on suoraan hänestä itsestään kiinni.

Yrityksen toiselle yritykselle esittämässä korvausvaatimuksessa saatetaan usein mainita, että vastaus pyydetään viimeistään kahden viikon kuluessa tai muutoin vahingonkärsinyt varaa mahdollisuuden saattaa asia käräjäoikeuden ratkaistavaksi. Suurimassa osassa tapauksia tällaiset uhkaukset esitetään vain siksi, jotta toinen osapuoli ottaisi asian vakavasti. On hyvin poikkeuksellista, että asia etenee heti määräajan umpeuduttua oikeuteen, mikäli toinen kuittaa vaatimuksen vastaanotetuksi ja vahvistaa tutkivansa asian.

Korvausta vaativa yritys tietää itsekin, että mitä suurempaa korvausmäärää haetaan, sitä tarkemmin vahinko selvitetään, ennen kuin korvauksia voidaan maksaa. Lisäksi vahinkoa kärsinyt, erityisesti mikäli tällä on lakimies hoitamassa asiaa, ymmärtää, että korvaukset saadaan kaikkein nopeimmin ja pienimmällä kuluriskillä yrityksen vakuutuksesta. Jos tällaisen ukaasin siis saa, siihen voi vastata esimerkiksi yllä olevan mukaisesti, että asia on vakuutusyhtiön selvitettävänä, eikä asiaan voida sitä ennen ottaa kantaa, joten asiassa pyydetään odottamaan vakuutusyhtiön korvauspäätöstä.

Jos asiasta pitäisi oikeasti lähteä riitelemään oikeuteen, kuluriski on huomattava ja lopputulos yleensä vaikeasti ennakoitavissa. Kyse on siis suurimmassa osassa tapauksia vain taktiikasta, jotta asia etenisi nopeammin.

Korvauksien maksaminen vahingonkärsineelle, ennen kuin vakuutusyhtiö on antanut päätöksen

Asiakassuhteiden ylläpidon vuoksi tämä on tietysti ymmärrettävää ja usein käykin niin, että vahinko korvataan ensin ja vasta tämän jälkeen lähestytään vakuutusyhtiötä korvauksien saamiseksi.

Vakuutusyhtiö ei ole sidottu yrityksen myöntämään vastuuseen taikka korvaamansa vahingon määrään, vaan arvioi asian aina itsenäisesti. Kokemukseni mukaan usein tällaisessa tilanteessa suurin este korvauksien saamiselle on kuitenkin se, että vakuutusyhtiö tarvitsee korvauspäätöksen tekemiseksi lisätietoja, joita vain vahingonkärsinyt voi toimittaa.

Vakuutusyhtiö voi lopullista päätöstä tehdessään kuitenkin esimerkiksi todeta, että vahinkoon soveltuu rajoitusehto, ettei yritys ollut lainkaan vastuussa vahingosta tai että vahingon määrä onkin vain 1/3 siitä, jonka yritys jo korvasi vahingonkärsineelle.

Huonoimmassa tapauksessa vakuutusyhtiö voi katsoa, että se ei pysty tekemään päätöstä lainkaan ilman lisäselvityksiä, joita on kuitenkin saatavilla vain vahinkoa kärsineeltä.

Jos yritys on jo maksanut korvaukset, vahinkoa kärsineellä on harvemmin haluja selvittää asiaa enempää tai käyttää aikaansa joskus hyvinkin työläiden selvityksien kasaamiseen. Yritys saattaa myös todeta, ettei se ylipäänsä voi enää lähestyä asiassa vahingon kärsinyttä, koska asia on jo saatu sovittua, tai ettei asiakassuhdetta voida tai haluta enää rasittaa asialla.

Hyvin usein tällaisissa tapauksissa korvauksia ei silloin lopulta saada vakuutusyhtiöltä, ellei selvityksiä ole saatavilla muilta kuin vahingonkärsineeltä. Olennaista on silloin asiaa vakuutusyhtiön kanssa hoitavan ammattitaito saada vakuutusyhtiö vakuuttuneeksi korvauksien maksamiseksi ilman puuttuvia selvityksiäkin.

Vakuutusyhtiöllä voi olla tällaisessa tilanteessa oikeus jättää vahinko korvaamatta, jos tarvittavia lisätietoja ei pystytä toimittamaan. Tällaisessa tilanteessa kannattaa kuitenkin aina kysyä juristin ilmainen arvio, koska yksityiskohdista riippuen juuri kyseisiä lisätietoja ei välttämättä olekaan tarpeen saada, jotta vakuutusyhtiön pitäisi maksaa vahingosta korvauksia.

Jos vakuutusyhtiö oman selvityksen tehtyään tulee samaan lopputulokseen, että vastuu on syntynyt, se maksaa korvaukset silloin vakuutuksen ottaneelle yritykselle, eikä vahingonkärsineelle.

Vastuuvakuutuksen korvauspäätöksen tulkinta – “tämähän on ihan hepreaa“

Vastuuvakuutuksesta saatava korvauspäätös noudattaa tyypillisesti kaavaa, jossa sen alussa kerrotaan ensin tapahtuman yksityiskohdat, tämän jälkeen vahinkoon sovellettavat vakuutusehdot ja viimeisenä vakuutusyhtiö arvioi yrityksen korvausvastuun tai rajoitusehtojen soveltumisen vahinkoon. Päätöksen lopussa on lisäksi ohjeistus, miten korvauspäätökseen voi hakea muutosta.

Päätöksen lopputulos on tyypillisesti jokin seuraavasta kolmesta vaihtoehdosta:

- Vahinkoon soveltuu ehto, jonka perusteella vakuutusyhtiö ei käsittele vahinkoa. Tämä voi olla esimerkiksi vahingon määrän jääminen alle omavastuun tai rajoitusehto.

- Yrityksen ei katsota olevan vahingonkorvausvastuussa vahingosta.

- Yritys on vastuussa vahingosta ja toimitettujen selvityksien perusteella vahingon määrä on X euroa. Vakuutusyhtiö pyytää vahingonkärsinyttä tai yritystä toimittamaan tilinumeron korvauksien maksamista varten. Yrityksen itsensä maksettavaksi jää tyypillisesti vain omavastuu, esimerkiksi 1 200 euroa.

Korvauspäätöksissä erityisesti toisen esimerkin mukaisissa päätöksissä on syytä olla tarkkana. Useissa vastuuvakuutuksien korvauspäätöksissä saatetaan todeta heti päätöksen alussa, että ”korvausta ei voida maksaa”. Tämä ei kuitenkaan tarkoita sitä, mitä sen voisi kuvitella tarkoittavan.

Päätös tarkoittaa vastuuvakuutuksessa yleensä sitä, että vakuutusyhtiön mielestä korvausvastuuta ole syntynyt, joten sen vuoksi korvauksia ei makseta. Se ei siis sen sijaan tarkoita sitä, ettei vahinkoa voida ylipäänsä korvata, vaan ettei yritys ole siitä vastuussa.

Koska vastuuvakuutus on voimassa vahinkoa kärsineen hyväksi, vahinko korvataan lähtökohtaisesti vain suoraan vahingonkärsineelle. Korvaukset eivät kulje yrityksen kautta kuin poikkeustapauksissa.

Pääsäännöstä voidaan poiketa esimerkiksi silloin, mikäli yritys on jo itse maksanut korvaukset. Vakuutusyhtiö voi kuitenkin tällöin edellyttää vahvistusta korvauksien maksamisesta, kuten esimerkiksi kuitin toimittamista.

Vahingonkärsineen oikeus hakea päätökseen muutosta

Kun yritys vihdoin saa korvauspäätöksen, monelle tulee yllätyksenä, että korvauspäätös on lähetetty tiedoksi myös vahingonkärsineelle.

Miksi kukaan muu saa yrityksen vakuutuksesta korvauspäätöksen tietoonsa ja vieläpä suoraan vakuutusyhtiöstä?

Eikö kyse ole kuitenkin yrityksen omasta vakuutuksesta?

Tämä johtuu vakuutussopimuslain 68 §:stä, jonka mukaan vahingonkärsineellä on itsenäinen oikeus hakea päätökseen muutosta. Päätöksen lopussa ilmoitetut muutoksenhakukeinot ovat siten myös vahingonkärsineen käytettävissä.

Vakuutusyhtiö ei riko velvollisuuksiaan lähettämällä kyseisen päätöksen, vaan päinvastoin, kyse pakottavasta lainsäädännöstä: vakuutusyhtiöllä ei ole lain mukaan mahdollisuutta jättää päätöstä toimittamatta myös vahinkoa kärsineelle.

Aina näin ei voida toimia esimerkiksi sen vuoksi, ettei vahingonkärsineen yhteystiedot ole vakuutusyhtiön tiedossa tai mikäli yritys on jo korvannut vahingon, mutta laki ei kuitenkaan tunne tällaisia poikkeuksia. Joskus vakuutusyhtiö myös kysyy nimenomaisesti vahingonkärsineen yhteystietoja ennen päätöksen tekemistä täyttääkseen tämän laissa sille säädetyn velvollisuuden.

Vaikka päätöksen lähettäminen tiedoksi myös vahingon kärsineelle aiheuttaa yrityksissä usein paljon kysymyksiä vakuutusyhtiön toiminnasta, kyse ei ole pelkästään vastuuvakuutuksia koskevasta poikkeuksellisuudesta.

Myös omaisuusvakuutuksissa on poikkeuksia siitä, ettei vakuutuskorvaukset- tai päätökset tule pelkästään vakuutuksen ottaneen yrityksen tietoon. Esimerkiksi vakuutussopimuslain 62 §:n mukaan omaisuusvakuutus on omistuksenpidätysehdoin omaisuuden ostaneen, panttioikeuden haltijan sekä pidätysoikeuden haltijan hyväksi voimassa, vaikka he eivät ole kyseistä vakuutusta ottaneet.

Jos tällainen vakuutettu omaisuus tuhoutuu, vakuutuskorvaukset voidaan maksaa ihan muulle taholle kuin vakuutuksen ottaneelle yritykselle – samalla tavalla kuin vastuuvakuutuksissa.

Näiden vakuutuksien erona on siis se, että vastuuvakuutuksien tarkoitus onkin korvata vahingot suoraan vahingon kärsineelle, kun omaisuusvakuutuksessa vain poikkeuksellisesti korvaukset maksetaan jollekin muulle kuin vakuutuksen ottaneelle taholle.

Millaisia vahinkoja vastuuvakuutuksesta ei korvata?

Olen kirjoittanut aiheesta erillisen artikkelin: mitä vahinkoja yrityksen vastuuvakuutus ei korvaa.

Miten varmistaa, että vakuutus kattaa yhtiön toiminnan kannalta tärkeimmät riskit?

Suomalaiset vakuutusyhtiöt tarjoavat suurimmalle osalle asiakkaista niin sanottuja perusvakuutuksia, eli vakuutuksia, joissa kaikilla on samat vakuutusehdot.

Tällaisia ovat muun muassa:

- Fennia – YT300 Toiminnan vastuuvakuutus

- If vastuuvakuutus (vakuutuksilla ei yhteisiä vakuutusehtoja)

- LähiTapiola – VA1 toiminnan vastuuvakuutus

- Pohjola Vakuutus – Toiminnan vastuuvakuutus VA 01

Jos siis esimerkiksi LVI-liike ja kirjakauppa ostavat toiminnan vastuuvakuutuksen vakuuttajalta X, heillä on hyvin todennäköisesti identtiset vakuutusehdot. Suurimman poikkeuksen tähän tekee If, jolla vakuutusehdoissa on enemmän räätälöityjä vakuutusehtoja yrityksen toimialan perusteella. Niissäkin tosin löytyy lähes poikkeuksetta samat rajoitusehdot toimialasta huolimatta.

Muilla vakuuttajilla muutamia poikkeuksia lukuun ottamatta vakuutusehdot ovat siis kuitenkin samat tai lähes identtiset yhtiön liiketoiminnasta riippumatta. Tästähän seuraa se, ettäjuuri yrityksesi toimialalle vastuuvakuutuksen ehdot silloin välttämättä kaikkia olennaisia riskejä, koska ehtojen pitää soveltua muidenkin alojen yrityksille.

Vakuutusturvan sisällöstä on kuitenkin mahdollista neuvotella, eikä perusehtoihin ole mikään pakko tyytyä.

Jotkut vakuutusyhtiöiden myyjät ovat tältä osin toisia etevämpiä ja osaavat kiinnittää olennaisiin ehtoparannuksiin huomiota jo vakuutuksen ostohetkellä. Läheskään aina ei niin kuitenkaan ole. Vastuuvakuutukset ovat nimittäin hankalia vakuutuksia jopa vakuutusalalla työskenteleville. Vakuutuksesta jää silloin moni vahinko korvaamatta, koska vakuutuksessa on juuri kyseisen toimialan taikka yrityksen liiketoiminnan kannalta olennainen rajoitusehto, jota ei ole osattu ottaa huomioon.

Jos osaat kuitenkin kysyä asiasta, tietyt turvan laajennukset (endorsementit) ovat suomalaisessa vakuutusmarkkinassa monesti saatavilla.

Tällaisia ovat esimerkiksi:

- Alihankkijoiden aiheuttamien vahinkojen kattaminen (Subcontractors / Additional Insureds)

- Lainassa, hallussa, tai huolehdittavana olevan omaisuuden vahingot (care, custody and control, eli ns. CCC-laajennus)

- Vuokratun toimistotilan vahingot (Rented Premises)

- Sopimukseen perustuva vastuu, eli jos vastuuta ei synny lain, vaan ainoastaan sopimuksen perusteella (Contractual Liability)

- Konserniyhtiöiden välinen korvausvastuu (Cross Liability)

- Vakuutusyhtiön takautumisoikeuden rajaaminen, eli ettei vakuutusyhtiö saa lähteä perimään korvaamaansa vahinkoa takaisin vahingon syylliseltä, kuten esimerkiksi alihankkijalta (Waiver of Subrogation)

- Uudet tytäryhtiöt (New Subsidiaries)

- Puhtaat varallisuusvahingot, eli jos mitään ei mene rikki, niin myös tällaiset pelkät taloudelliset vahingot voitaisiin korvata (Pure Financial Loss, tai Professional Indemnity)

- Ympäristövahingon ennallistamiskustannukset (Environmental Liability Extension, ELD)

Ja kyllä, yllä olevasta listasta voit suoraan nähdä vahinkotyyppejä, joita ei normaalisti kateta lainkaan vastuuvakuutuksesta.

Osa vakuuttajista tarjoaa kuitenkin hallussa tai lainassa olevan omaisuuden osalta pienempää vakuutusmäärää automaattisesti mukaan vakuutukseen, kuten esimerkiksi If ja Pohjola. Kyseinen turva ei kuitenkaan läheskään aina ole riittävä riskin kattamiseksi, mutta ne ovat tietysti tyhjää parempia.

Turvan laajennuksia on mahdollista yleensä saada, mikäli olet vakuutusyhtiölle hyvä asiakas (lue: maksat hyvin vakuutusmaksuja tai sinulla on suhteita vakuutusmyyjään). Jos vakuutusmaksusi ovat 1 000 euroa vuodessa, moni yllä oleva turvan laajennus voi jäädä silloin saamatta.

Jos kuitenkin maksat 20 000 euroa vuodessa vakuutuksista, ne ovat todennäköisemmin saataville – jos siis vain osaat kysyä asiasta ensin.

Usein kysyttyjä kysymyksiä vastuuvakuutukseen liittyen

A) Onko vastuuvakuutus pakko hankkia?

Vastuuvakuutus on lähes kaikille yrityksille vapaaehtoinen. Yritys voi siten itse päättää, haluaako se ottaa kyseisen vakuutuksen vai ei.

Tietyillä toimialoilla vastuuvakuutus on kuitenkin pakollinen. Esimerkiksi asianajajilla, kiinteistönvälittäjillä sekä vakuutusmeklareilla on velvollisuus pitää voimassa laissa edellytetty vastuuvakuutus koko toimintansa ajan.

B) Miten pieniä vahinkoja vakuutuksesta korvataan?

Olennaista on vakuutuksen omavastuun määrä. Tyypillinen omavastuu vaihtelee yrityksen liiketoiminnasta riippuen. Se voi olla esimerkiksi 600 euroa tilitoimistolla tai 2 000 euroa LVI-liikkeellä. Omavastuun määrän voi tarkastaa vakuutuskirjalta.

Jos omavastuu on liian suuri tai liian pieni, sitä voi myös vaihtaa. Mitä pienempi omavastuu kuitenkin on, sitä suuremmaksi vakuutusmaksu nousee.

Mikäli vakuutusyhtiön haluaa tutkivan myös alle omavastuun jäävissä vahingoissa yrityksen korvausvastuun, vakuutukseen on mahdollista lisätä niin sanottu hoitopalvelu, jossa vakuutusyhtiö tutkii erillistä korvausta vastaan myös alle omavastuun jäävien vahinkojen vastuun.

Lisäturvaa ei kuitenkaan myönnetä kaikille vakuutuksenottajille, vaan vakuutusyhtiö arvioi aina tapauskohtaisesti, voidaanko se myöntää (lue: eli miten hyvä asiakas olet vakuutusyhtiölle).

C) Miten vakuutuksen käyttäminen vaikuttaa vakuutusmaksuun?

Vakuuttamisessa on kyse liiketoiminnasta. Vakuutusyhtiötä kiinnostaa siten oman liiketoimintansa kannattavuus, eli ilmoitettujen vahinkojen määrä sekä siitä korvatut eurot.

Yhden tai useamman vahinkoilmoituksen tekeminen vakuutuskauden aikana ei siis vaikuta vakuutusmaksuun, ellei vakuutusyhtiö joudu myös maksamaan niistä korvauksia tai tekemään varauksia mahdollisten tulevien korvauksien varalta.

Esimerkki – tyypillinen vahinkoilmoitus vastuuvakuutukseen

Vastuuvakuutukseen tehdään vahinkoilmoitus. Vakuutusyhtiö asian tutkittuaan toteaa, ettei yritys ole korvausvastuussa, eikä korvauksia tarvitse siten maksaa. Vahinkoa kärsinyt jättäytyy passiiviseksi eikä hänestä kuulu päätöksen jälkeen enää mitään.

Tällainen päätös ei lähtökohtaisesti vaikuta yrityksen vakuutusmaksuihin.

Pelkästä vahinkokäsittelystä vakuutusyhtiölle aiheutuvat hallinnolliset kulut voivat kuitenkin vaikuttaa vakuutusmaksuun, mikäli niitä kertyy vakuutuskauden aikana todella huomattava määrä

Tyypillisesti vakuutusyhtiöt arvioivat yrityksen kannattavuutta asiakkaana koko yrityksen maksaman vakuutusmaksun kannalta. Yksittäisen vakuutuslajin, kuten esimerkiksi vastuu- tai omaisuusvakuutuksen kannattavuus, ei vielä välttämättä vaikuta millään tavalla sen vakuutusmaksuun, mutta joskus myös yhdenkin vakuutuslajin “oleminen pakkasella” voi nostaa vakuutusmaksua.

Erityisesti mikäli lakisääteiset työtapaturma- ja ammattitautivakuutukset ovat samassa vakuutusyhtiössä, niiden vakuutusmaksut voivat helposti olla monikymmenkertaisia vastuuvakuutuksen maksuun verrattuna. Yksittäinen 1 000, 5 000 tai edes 10 000 euron korvausmäärä vastuuvakuutuksesta ei heilauta vakuutusyhtiön katetta mihinkään suuntaan, eikä heillä ole silloin syytä nostaa vakuutusmaksua.

Maksetut korvaukset sen sijaan kyseisistä lakisääteisistä vakuutuksista voivat valitusta maksukehityksestä riippuen heijastua välittömästi niiden vakuutusmaksuun.

Vastuuvakuutuksesta maksetut vahingonkorvaukset näkyvät vakuutusmaksuissa nopeimmin tilanteissa, joissa yritys on vakuutusyhtiölle kokonaisuutena kannattamaton asiakas, eli vakuutusyhtiö joko maksaa korvauksia enemmän kuin mitä se saa vakuutusmaksuja tai mikäli sen kannattavuus on heikommalla tasolla kuin vakuutusyhtiön on asettanut tavoitteekseen (esimerkiksi 70 % korvaussuhde vakuutusmaksuihin verrattuna).

Yksittäinen suurempi vahinko monen vuoden vahingottoman vakuutuskauden jälkeen ei myöskään välttämättä aiheuta vakuutusmaksun korotusta. Toisaalta yritysvakuutuksissa vakuutusyhtiöllä on oikeus irtisanoa vakuutus jo yhden korvattavan vahingon jälkeen.

Ei ole siten mitenkään epätavallista, että suurvahingon sattuessa vakuutusyhtiö näyttääkin kiitoksena ovea, jolloin uusi vakuutus pitää etsiä jopa kuukauden varoitusajalla. Vakuutusyhtiön irtisanomisoikeutta kesken vakuutuskauden voidaan kuitenkin rajata endorsementilla (lisää alempana).

D) Mitä jos vaadittu korvausmäärä on selvästi perusteeton, eikä todellinen vahingon määrä ylitä omavastuuta?

Vahinkoilmoitus on syytä tehdä siinäkin tapauksessa heti. Vakuutusyhtiön tehtävänä on selvittää, miltä osin vaateet ovat perusteltuja. Vakuutusyhtiö joutuu arvioimaan myös perusteettomien vaateiden osuutta, vaikka niiden hylkäämisen jälkeen vahingon määrä jäisikin alle omavastuun. Perusteettomien vaatimuksen määrä siis helpottaa omavastuun ylittymistä ja asian saamista vakuutusyhtiön tutkittavaksi.

E) Vakuutusyhtiö on soveltanut toimittamaani lisäselvitystä päätöksessään täysin virheellisesti. Eiväthän he ymmärrä yritykseni toimintaa lainkaan!

Vakuutusyhtiöt käsittelevät tuhansia vahinkoja vuosittain. Yksittäisen vahingon käsittelyyn käytetty aika saattaa olla kokonaisuudessaan vain muutamia tunteja, sisältäen lisäselvityspyynnöt, materiaalin läpikäymisen, että korvauspäätöksen kirjoittamisen.

Vastoin ehkä yleistä käsitystä vakuutusyhtiöiden toiminnasta, vahinkokäsittelijät hyvin harvoin tekevät tahallaan virheellisiä päätöksiä, vaan todennäköisempi syy on liiallinen kiire ja puutteelliset tai väärinymmärretyt tiedot.

Virheitä valitettavasti sattuu, ja koska vakuutusyhtiöiden omistaja- ja johtoportaassa vaaditaan koko ajan toiminnan tehostamista asiakaspalvelun kustannuksella, niiden määrä valitettavasti lisääntyy koko ajan.

Korvauskäsittelijät eivät myöskään voi olla niin perillä yrityksen liiketoiminnan yksityiskohdista kuin yritys itse, joten asia saadaan todennäköisesti oikaistua toimittamalla tarkempi selvitys asiasta vakuutusyhtiöön.

F) Vahingonkärsinyt väittää päätöksen perusteella, että yritys on vastuussa vahingosta ja vaatii korvauksia, vaikka vakuutusyhtiö ei korvannut mitään.

Mikäli vahinkoa ei voida miltään osin käsitellä vastuuvakuutuksesta esimerkiksi rajoitusehtoon perustuen, vakuutusyhtiö ei voi ottaa silloin mitään kantaa yrityksen vahingonkorvausvastuuseen.

Yleensä vakuutusyhtiön rajoitusehtoon perustuvia kielteisiä korvauspäätöksiä tulkitaan virheellisesti tekemällä johtopäätöksiä esimerkiksi siitä, miten vakuutusyhtiö on kuvaillut vahingon syntyä. Koska vakuutusyhtiö on kertonut vahinkotapahtumista tietyllä tavalla, vahingonkärsinyt tulkitsee, että vakuutusyhtiö on silloin todennut yrityksen olevan vastuussa, vaikka päätöksessä lukisi, ettei vakuutusyhtiö ota asiaan kantaa.

Joskus käy niinkin, että osa vahingosta jätetään korvaamatta rajoitusehtoon vedoten, mutta loppuosa vahingosta korvataan. Tällöin voi olla haastavaa väittää vahingonkärsineelle, että yritys ei suinkaan ole vastuussa koko vahingosta, vaikka vakuutusyhtiö onkin todennut yrityksen olevan kuitenkin vastuussa osasta vahinkoa.

Yrityksen harvoin kannattaa väittää, ettei yritys ole vastuussa koko vahingosta, mikäli vakuutusyhtiö on jo katsonut osan vahingosta korvattavaksi ja loppuosa on jäänyt korvaamatta esimerkiksi rajoitusehdon perusteella.

Tätä ei kuitenkaan pidä sekoittaa tilanteeseen, jossa vakuutusyhtiö nimenomaisesti katsoo, ettei yritys ole vastuussa kuin osasta esitettyjä vaatimuksia.

Esimerkki – vahinko astianpesukoneen asennuksen yhteydessä

Astianpesukoneen asennustyön yhteydessä on tapahtunut virhe, jonka seurauksena asiakas kärsii vesivahingon. Vuotaneen veden aiheuttama vahinko mm. pinnoitteille ja rakenteille korvataan yrityksen vastuuvakuutuksesta.

Korvaukset saatuaan asiakas kuitenkin lähestyy vielä yritystä ja tämän vakuutusyhtiötä siitä, että hän joutui käyttämään 2 tuntia aikaansa asian selvittämiseen ja vaatii siitä korvauksia yhteensä 800 euroa. Hän on toimitusjohtaja, joten tunti hänen aikaansa tarkoittaa 400 euron korvausta.

Vaikka osa vahingosta kuuluikin yrityksen vastuulle, Suomessa ei ole voimassa lakia, jonka perusteella pitäisi korvata toimitusjohtajan palkkaa vahingon selvittämisajalta. Esimerkiksi omasta ajasta siivous- tai muiden vahingon korjaamis- tai rajoittamistöiden osalta korvataan tavanomaisesti 10-12 euroa tunnilta, ei suinkaan toimitusjohtajan liksaa, vaikka se olisikin vahingonkärsineen päivätyö.

Joskus vakuutusyhtiöt virheellisesti ottavat kantaa tai vihjaavat yrityksen korvausvastuusta, vaikka samalla päätöksessä todetaan, että vahinkoa ei voida korvata rajoitusehdon soveltumisen vuoksi. Tällaisissa tapauksissa on syytä olla yhteydessä korvauspäätöksen tehneeseen käsittelijään päätöksen oikaisemiseksi.

Vakuutusehdot eivät mahdollista tällaisten päätösten tekemistä: joko korvausvastuuseen otetaan kantaa ja vahinko käsitellään, tai vakuutusyhtiö vetoaa rajoitusehtoon, eikä vastuuta saa silloin arvioida.

Viimeiseksi on syytä todeta, että yritys ei ole sidottu vakuutusyhtiön tekemään arviointiin sen korvausvastuusta. Yritys voi myös katsoa, että vakuutusyhtiön päätös on virheellinen ja hakea siihen muutosta.

Jos vahingonkärsinyt kuitenkin riitauttaisi asian esimerkiksi käräjäoikeudessa sen jälkeen, kun vakuutusyhtiö on todennut yrityksen olevan vastuussa vahingosta, vakuutusyhtiön näkemys yrityksen korvausvastuusta olisi todennäköisesti vahingonkärsineen hyväksi merkittävä todiste oikeudessa.

G) Sopimuskumppani aiheutti yritykselleni vahingon. He tekivät asiasta vahinkoilmoituksen vastuuvakuutukseensa, mutta en ole saanut vieläkään korvauspäätöstä. Miksi?

Laki velvoittaa ainoastaan korvauspäätöksen toimittamisen vahingonkärsineelle. Niin kauan kuin korvauspäätöstä ei ole tehty, vahingon aiheuttajan vakuutusyhtiöllä ei ole nimenomaista velvollisuutta tiedottaa vahinkokäsittelyn etenemisestä tai edes kertoa, mistä syystä viivästys johtuu.

Yleensä viivästykset johtuvat lisätietojen toimittamisen hitaudesta, mutta joskus vakuutusyhtiö on yksinkertaisesti unohtanut välittää päätöksen vahingonkärsineelle, tai heillä ei ole välttämättä ollut tämän yhteystietoja. Jos päätöstä ei ole toimitettu mutta vakuutusyhtiö on tiedossa, sitä voi kysyä suoraan vakuutusyhtiöstä vahingon aiheuttaneen yrityksen nimellä tai vahinkotunnuksella, jos se on tiedossa.

Päätöksen puuttumiseen voi myös olla strateginen syy. Mikäli tiedetään, että vastuuvakuutuksesta voisi olla tulossa korvauksia, mutta yritys ei missään nimessä halua niitä maksettavan, vakuutukseen voidaan tehdä vahinkoilmoitus vanhentumisen estämiseksi, mutta sitä ei edistetä aktiivisesti, jotta korvauspäätöstä ei annettaisi.

Tällaisessa tilanteessa vakuutusalan juristista voi kuitenkin olla apua korvauksien saamiseksi, joten asiassa ei kannata jäädä passiiviseksi, vaan ottaa vakuutusjuristin neuvot käyttöön.

H) Voiko vahinkoa kärsineen oikeutta saada korvauspäätös kiertää jotenkin?

Tavanomaisten vakuutusyhtiöiden asiakkaiden kohdalla vakuutusyhtiö ei suostu arvioimaan yrityksen korvausvastuuta tekemättä asiasta myös korvauspäätöstä, joten pelkkää korvausvastuun arviointia ei lähtökohtaisesti tarjota.

Jos vastuuarviointi halutaan, vakuutusyhtiö edellyttää silloin yleensä myös virallisen päätöksen tekemistä, jolloin päätös pitää lähettää myös vahingonkärsineelle.

Tämä ei kuitenkaan päde kaikkiin asiakkaisiin, sillä tunnetusti rahalla saa ja hevosella pääsee.

Mitä tärkeämpi asiakkuus on vakuutusyhtiölle, sitä enemmän vakuutusturvaa on mahdollista laajentaa ja sitä parempaa asiakaspalvelua on todennäköisesti luvassa. Joskus vakuutusyhtiön käsittelijät voivat myös hyvän asiakaspalvelun tarjoamiseksi arvioida tilannetta esimerkiksi epävirallisesti puhelimessa. Heillä ei kuitenkaan ole vakuutusehtojen perusteella tähän erityistä velvollisuutta, joten sitä ei voi vaatia.

Vakuutusyhtiöltä on lisäksi mahdollista ostaa erilaisia lisäpalveluita, kuten esimerkiksi se, että vakuutusyhtiö arvioi yrityksen korvausvastuuta erillisenä konsulttityönä mutta tekemättä kuitenkaan asiasta korvauspäätöstä (niin sanottu vahinkojen hoitosopimus). Kuka tahansa tällaista palvelua pyytävä ei kuitenkaan tule sellaista saamaan, vaan kyse on melkein aina siitä, että asiasta on nimenomaisesti sovittu vakuutussopimuksessa.

Keskivertoyritykselle tällaista palvelua ei lisätä vakuutussopimukseen, eikä vakuutusyhtiö tarjoa sitä välttämättä edes silloin kun sitä kysytään.

Koska vakuutuksenottajana oleva yritys on vakuutusyhtiön asiakas ja vakuutusyhtiö varsinkin suurasiakkaiden kohdalla yleensä haluaa oman asiakkaansa parasta, joskus vakuutusyhtiöt myös yrityksen omasta pyynnöstä välttävät ottamasta yhteyttä vahingonkärsineenä olevaan tahoon, jotta tämä ei tulisi tietoiseksi meneillä olevasta vahinkokäsittelystä.

Niin kauan, kun korvauspäätöstä ei ole tehty, vakuutusyhtiöllä ei ole lain mukaan nimenomaista velvollisuutta kertoa asiasta vastapuolelle. Tätä voidaan yrittää kiertää enemmän tai vähemmän tapauksesta riippuen, mutta aina siinä ei onnistuta, erityisesti mikäli vahingonkärsinyt tuntee vastuuvakuutuksia koskevan lainsäädännön ja vakuutusyhtiön toiminnan vahinkojen käsittelyssä.

Kuten tämän ja yllä todetun perusteella pystyy nopeasti päättelemään, käyttämällä vastuuvakuutusta oikein, siitä pystyy saamaan paljon enemmän irti, kuin mitä vakuutusyhtiön esitteessä todetaan.

Vastuuvakuutus onkin parhaimmillaan silloin, kun sitä käytetään yrityksen omien etujen turvaamiseksi, oli kyse esimerkiksi korvaamatta jääneen vahingon kääntämisetä korvattavaksi tärkeälle asiakkaalle tai käyttämällä vakuutusyhtiön tietotaitoa strategisesti korvausvastuun arvioimiseksi ilman, että korvauspäätöstä lähetetään vastapuolelle. Tai sitten korvauksien hakemiseen vahingon aiheuttajan vastuuvakuutuksesta tietämällä, mitä turvaa kyseisestä vakuutuksesta todennäköisesti löytyy.

I) Sain vahingon aiheuttaneen yrityksen vastuuvakuutusyhtiöltä päätöksen, jonka mukaan vahinkoon soveltuvan rajoitusehdon vuoksi he eivät voi käsitellä vahinkoa. Onko asiaa syytä riitauttaa vakuutusyhtiön kanssa vai vaatia korvauksia suoraan yritykseltä?

Koska vahinkoa kärsineellä on lain nojalla oikeus hakea päätökseen muutosta, vakuutusyhtiön päätöksen riitauttaminen on monesti järkevin ja kustannustehokkain vaihtoehto korvauksien saamiseksi.

Ymmärrettävästi yritykset ovat monesti haluttomia maksamaan korvauksia omalta tililtään, mutta vakuutusyhtiön rahoja voidaan sen sijaan käyttää helpommin. Jos vakuutusyhtiö on soveltanut rajoitusehtoaan väärin, uudelleenkäsittelypyynnöllä päätös voidaan saada oikaistua ja mahdolliset korvaukset saadaan silloin suoraan vakuutusyhtiöstä. Tällöin voidaan välttyä todennäköisesti kalliilta riitelyltä vastapuolen kanssa.

Lunasta vakuutusjuristin ilmainen arvio korvauspäätöksen oikeellisuudesta.

J) Tilaaja lähetti sopimuksen meille allekirjoitettavaksi, johon liitettyjen yleisten ehtojen mukaan yritys sitoutuu korvaamaan tilaajan omalle sopimuskumppanille aiheutuneet vahingot täysimääräisesti 1 000 000 euroon asti, ja että yrityksellä tulee olla tällaisen vahingonkorvausvastuun kattava vastuuvakuutus voimassa. Onko tämä vaatimus täytettävissä?

Ei. Vastuuvakuutuksella ei hyvin todennäköisesti suostuta kattamaan vahinkoja, jotka aiheutuvat tilaajan omalle sopimuskumppanille, mutta joista tilaaja vaatisi teiltä samanlaista korvausta. Vakuutus kattaisi tilaajalle itselleen aiheutuneita vahinkoja ehtojen mukaisesti, mutta tuollaisessa sopimusketjussa eteenpäin aiheutuneiden vahinkojen osalta korvattavuus on äärimmäisen epätodennäköistä.

Liiketoiminnassa isompi yleensä määrää tahdin ja tämä näkyy myös sopimuksien vakuuttamisvaatimuksissa, joissa toisinaan esitetään vaateita vakuutuksesta, jollaisia ei ole olemassakaan.

Vastuuvakuutus kattaa lähtökohtaisesti nimittäin vain lain mukaisen korvausvastuun. Sopimuksissa korvausvastuusta voidaan tunnetusti sopia melkein mitä vain, mutta näin laajaa vastuuta vastuuvakuutus ei koskaan kata (ks. kuva yllä kappaleessa 1).

Kun tällainen vakuuttamisvaatimus sitten kyseenalaisteen, hyvin usein saa kuulla, että ”kaikki muutkin ovat tämän hyväksyneet” tai että ”kyllä vakuutus nämä korvaa.”

Ensimmäisen osalta kyse on ihan puhtaasta tiedon puutteesta: yritykset hyväksyvät mahdottomiakin sopimusehtoja, jotta saavat sopimuksen aikaiseksi, vaikka heidänkään vakuutuksensa eivät kata kyseisiä vahinkoja.

Ei myöskään kannata luottaa sopimuskumppanin ilmoitukseen, jonka mukaan kyseiset vaatimukset ovat yleisesti hyväksyttyjä.

Vastuuvakuutuksien sisällöstä huomattavan paljon puutteita kaikilla sopimusten osapuolilla, pörssiyhtiöt mukaan lukien. Tämä on valitettava fakta, vaikka tilaaja olisi käyttänyt asianajotoimistoa tai omaa inhouse juristia sopimuksen laatimiseen. Sormet ja kädet eivät ole enää pitkään riittäneet allekirjoittaneella laskemaan tapauksia, joissa vastapuoli tai heidän asianajotoimistonsa pyytää sopimukseen vastuuvakuutusta, jollaista ei ole saatavilla edes kansainvälisiltä vakuutusmarkkinoilta.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}