Auton tekninen vika – korvako vakuutus?

Jos autoon tulee tekninen vika ilman mitään ulkoista syytä, kaskovakuutuksesta hyvin harvoin korvataan sen korjauskustannuksia. Vakuutuksesta voidaan kuitenkin korvata esimerkiksi hinaus lähimmälle autokorjaamolle taikka matkakuluja kotiin pääsemiseksi.

Käyn tässä artikkelissa tarkemmin läpi, millaisia rajoituksia eri kaskovakuutusyhtiöillä on teknisen vian aiheuttamien vahinkojen korvaamisessa sekä milloin vahinko voisikin ehkä olla korvattavissa.

Jos olet saanut vakuutusyhtiöltä kielteisen päätöksen kaskovakuutuksestasi, sen oikeellisuus kannattaa varmistaa aina vakuutusjuristin ilmaisella arviolla.

Millaisia vahinkoja kaskovakuutuksesta korvataan?

Jokainen vakuutusyhtiö saa itse päättää, millaista turvaa se tarjoaa kaskovakuutuksissaan.

Kaskovakuutuksia myydään esimerkiksi ”suppealla” tai ”laajalla” turvan tasolla. Muutamalla vakuuttajista on myös käytössään esimerkiksi nimitys ”loistokasko” taikka ”superkasko”.

Esimerkiksi suppeat kaskovakuutukset saattavat korvata:

- törmäykset hirveen

- tulipalon

- ajoneuvon varkauden

Laajoista kaskoista voi puolestaan saada korvauksia muun muassa:

- kolareihin

- tieltä suistumiseen

- luonnonilmiöiden aiheuttamiin vahinkoihin

- ylimääräisen korvauksen auton lunastukseen

- rahoitusyhtiölle korvaukset, vaikka vahinkoa ei muutoin korvattaisikaan, sekä

- pysäköidyn auton kolhuihin

Jotta ajoneuvolle aiheutunut vahinko olisi kaskovakuutuksesta korvattava vahinko, sen on täytynyt aiheutua jostain sellaisesta syystä, joka on määritelty vakuutusehdoissa korvattavaksi.

Mikäli auto vahingoittuu jostain muusta syystä, vahinkoa ei silloin korvata.

Auton takalasi rikki – korvaako vakuutus?

Otetaan käytännön esimerkki.

Mikäli ajoneuvo syttyy itsestään tuleen, kyseessä on tietysti lähtökohtaisesti palovakuutuksesta korvattavasta vahingosta. Ja vakuutusyhtiön tulee silloin todennäköisesti korvata se.

Mutta mitä jos joku käykin sytyttämässäsi yön aikana autosi tuleen ilkivaltaisesti? Jos vaikka valvontakamerakuvista voidaan kiistatta todeta, että koko rivi autoja päätettiin tuhota polttamalla.

Mikäli kaskovakuutuksesta ei löydy myös ilkivaltaturvaa, tämä vahinko jääkin korvaamatta.

Eli vaikka molemmissa vahinko aiheutui tulesta, vahingon syy oli erilainen: toisessa oli kyse vahingosta (auto syttyi itsestään tuleen) ja toisessa taas ilkivallasta (auto sytytettiin tahallaan).

Kävin esimerkin läpi siksi, että sama problematiikka tulee esille myös ajoneuvon teknisten vikojen korvaamisessa.

Tekninen vika voi nimittäin syntyä monesta eri syystä. Ja sen juurisyy ratkaisee, tuleeko vahinko korvata vai ei.

Kaskovakuutuksesta ei korvata ”pelkän” teknisen vian vahinkoa

Teknisellä vialla voidaan tarkoittaa laidasta laitaan erilaisia auton vahinkoja.

Jokin osa saattaa olla vain huonosti kiinni, se on saattanut kulua puhki ajan saatossa tai se on saattanut hangata sopivasti johonkin kuumaan osaan, jolloin se on sulanut.

Esimerkki löytyy vaikka kuinka paljon.

Olennaista on se, että auto lakkaa toimimasta itsestään ilman, että siihen olisi mitään ulkoista syytä.

Otetaan ihan arkielämän esimerkki.

Esimerkki – Auto hyytyy moottoritiellä

Kylmänä lumisena aamuna hyppäät autoosi sisälle ja alat suostuttelemaan sitä henkiin. Muutaman yrityksen jälkeen auto lähtee käyntiin ja hyppäät ulos poistaaksesi lumet auton päältä sekä hinkkaat jäät pois auton laseista.

Kun kaikki on valmista, jälleen yksi uusi työpäivä odottaa. Ihanaa.

Matkan puolivälissä moottoriäänet ovat kuitenkin totuttuakin äänekkäämmät. Erikoinen sirinä tuntuu vahvistuvan vähitellen ja lopulta koko moottori sammuu. Saat ohjattua auton tien reunaan ja yrität pohtia, mikä mahtaa olla tällä kertaa vialla.

Auto ei herää enää henkiin lainkaan, joten joudut tyytymään hinauksen soittamiseen vakuutusyhtiön asiakaspalvelun kautta. Saat autokorjaamolta sijaisauton lainaan ja pohdit jo mielessäsi:

”Mitä jos auto olisikin niin rikki, että vakuutusyhtiö lunastaisi auton ja saisin vihdoin uuden menopeli alle? Ei huono joululahja”.

Muutaman viikon kuluttua saat kuitenkin vakuutusyhtiöltä kielteisen korvauspäätöksen. Kaskovakuutuksesi kattaa vain muun muassa kolarit ja tulipalot. Moottorissa on kuitenkin todettu tekninen vika, jota ei ehtojen mukaan korvata.

Siis mitä?

Niin, näin se menee.

Yhdenkään kaskovakuutusyhtiön vakuutusehdoissa ei ole mainintaa, jonka mukaan tekniset viat itsessään olisivat kaskovakuutuksesta korvattavia vahinkoa.

Esimerkkitapauksissa ei ollut olennaisesti mitään ulkoista syytä, jonka vuoksi moottori olisi vaurioitunut. Se vain lakkasi toimimasta itsestään ajon aikana, vaikka autolla ei ollut esimerkiksi kolaroitu tai ajettu kuoppaan.

Usein erilaisissa teknisissä vioissa onkin kyse siitä, että jokin tekninen osa on tullut käyttöikänsä päähän, autoa ei ollut huollettu riittävästi tai kyse on ehkä jopa automallin tyyppiviasta.

Mikään kyseisistä vahingoista ei ole kaskovakuutuksen ehtojen mukaan korvattava äkillinen ja ennalta arvaamaton vahinko.

Ja ei, kaskovakuutusyhtiön vaihtaminen toiseen yhtiöön ei hyvin todennäköisesti tule tuomaan korvauksia jatkossakaan.

Usein saammekin kuulla, että auton tekniseen vikaan annetussa kielteisessä päätöksessä on kyse juuri vakuutusyhtiön x, y tai z huonoudesta. Mutta ihan samankaltaisia rajoitusehtoja löytyy kaikilta kaskovakuuttajilta.

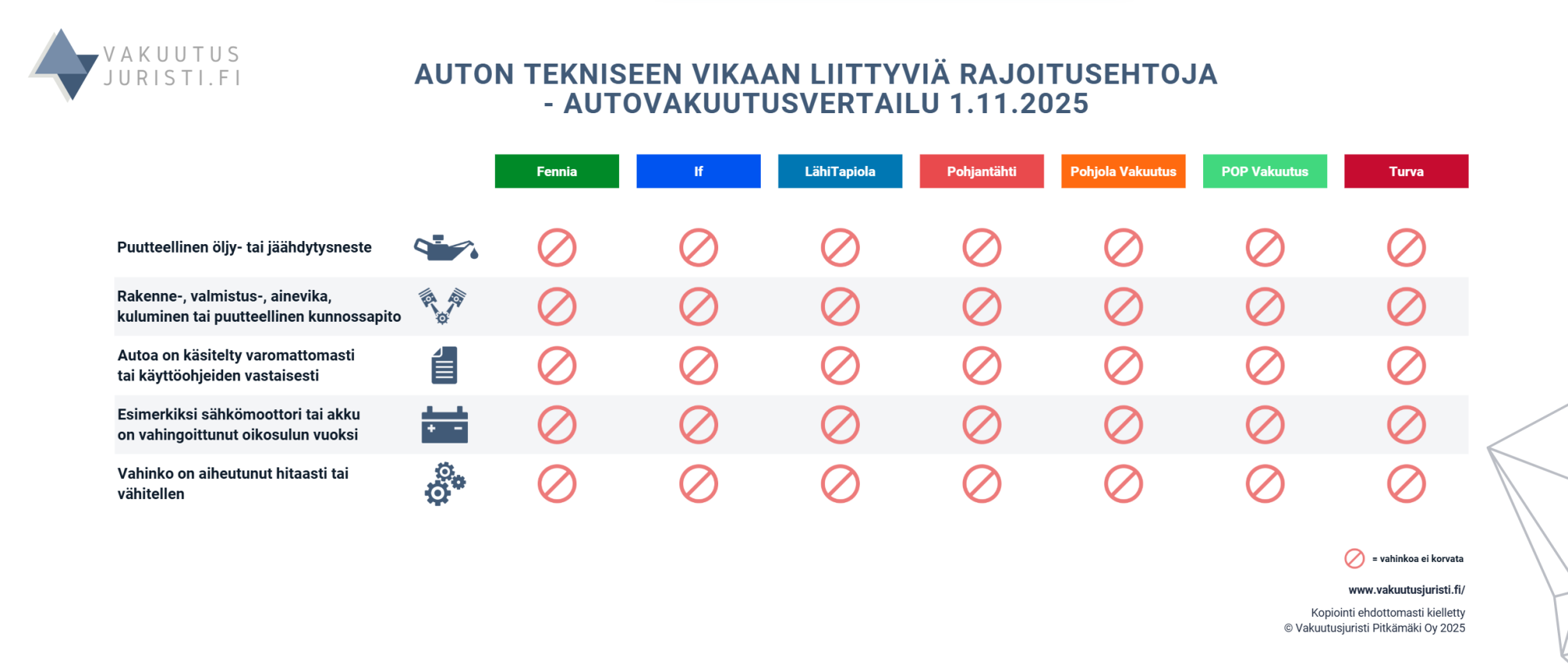

Olen koonnut alle vertailuun Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan kaskovakuutukset vuonna 2025 siltä osin, onko niillä teknistä vikaa koskevia rajoitusehtoja ehdoissaan.

Eipä näytä olevan kauheasti eroja?

Eli jos autoon tulee tekninen vika ilman mitään ulkoista syytä, kuten osumaa tai paloa, vahinko jää hyvin todennäköisesti korvaamatta kaskovakuutuksesta.

Se on eri asia, että joskus vakuutusyhtiötkin erehtyvät maksamaan korvauksia vahingoista, joita vakuutusehtojen mukaan ei pitäisi korvata. Tämä ei kuitenkaan tarkoita, että asia olisi mennyt ehtojen mukaan oikein.

Ja kyllä, näinkin käy aika usein, vaikka monesti kuvitellaan, että vain kielteisiä päätöksiä annetaan virheellisesti.

Toisaalta joskus teknisen vian aiheuttamia vahinko voi olla korvattavissa, ihan ehtojenkin mukaan.

Milloin teknisen vian vahinko voidaan korvata?

Jotta tekninen vika olisi korvattavissa vakuutuksesta, siihen on täytynyt olla syynä jokin ulkoinen tekijä.

Otetaan uusi esimerkki.

Esimerkki – moottoriin tullut tekninen vika kolarin jälkeen

Kurvaat töistä kotiin sateisella kelillä, kun menetät yllättäen mutkassa autosi hallinnan tielle kertyneen veden vuoksi ja päädyt putoamaan ojanpenkalle.

Vaikka auton nopeus oli ollut 10 km/h sallittua nopeusrajoitusta suurempi, ulosajon syynä oli kuitenkin tielle kertynyt vesi.

Autossasi on ollut vakuutusyhtiön laajin mahdollinen kaskovakuutus, joten se on sisältänyt turvan kolareita sekä ulosajoja varten. Vakuutusyhtiö korvaakin autosi korjauskustannukset omavastuulla vähennettynä.

Tosin bonukset menevät, koska kyse oli jo toisesta kolarista saman vuoden aikana.

Kun saat autosi korjaamolta takaisin, se toimii hetken aikaa entiseen tapaan, kunnes muutaman viikon kuluttua kojetauluun alkaa ilmestymään uusia varoituksia.

Viet autosi takaisin samalle korjaamolle, jolloin he löytävät aiemmasta kolarista osittain rikkoutuneen sähköliittimen, jota ei ollut huomattu ensimmäisessä korjauksessa.

Laitat asiasta korvaushakemuksen vakuutusyhtiölle ja he maksavat myös tämän korjauksen.

Miten ylinopeus vaikuttaa korvausmäärään?

Miksi tässä tapauksessa korjaukset maksettiin kaskosta?

Koska vaurioiden syynä oli molemmissa tapauksissa tapahtunut ulosajo.

Kummassakin tapauksessa vahingon oli aiheuttanut ulkoapäin tullut osuma autoon, kun se suistui liukkaalta tieltä ojaan. Yleensä ensimmäisten korjauskulujen korvaaminen ei siis tuota haasteita, mutta myöhemmin löydettyjen vikojen kohdalla tilanne voi olla haastavampi.

Esimerkkitapauksessa oli riidatonta, että myös sähköliitin oli vahingoittunut kolarissa. Sitä ei vain ollut huomattu ensimmäisellä kerralla.

Meille tulevissa yhteydenotoissa korostuu kuitenkin juuri tilanteet, joissa auton korjauksien jo valmistuttua löydetäänkin uusia vikoja. Tällöin vakuutusyhtiölle pitää pystyä osoittamaan, että myös kyseinen vahinko aiheutui aiemmasta, korvatusta vahingosta.

Joskus se voi olla hyvin vaikeaa, varsinkin jos vahingosta on kulunut pitkä aika tai jos teknisen vian syy ei ole riidattomasti alkuperäisessä vahingossa.

Vakuutusyhtiö voi siten väittää, että vahinko ei liity aiempaan vahinkoon, joten sitä ei tarvitse korvata yllä läpikäymieni teknistä vikaa koskevien rajoitusehtojenkaan vuoksi.

Olennaista on kuitenkin se, että jos teknisen vian on aiheutunut jokin vakuutusehtojen mukaan korvattava vahinko, kuten kolari tai tulipalo, vakuutusyhtiö ei voi jättää vahinkoa korvaamatta.

Vakuutusyhtiö ei siis voi jättää kaikkia teknisiä vikoja korvaamatta automaattisesti. Mikäli olet kuitenkin saanut vakuutusyhtiöltäsi kielteisen päätöksen, sen oikeellisuus kannattaa aina varmistaa vakuutusjuristin ilmaisella arviolla.

Joskus kyse on myös eksoottisimmista teknisen vian aiheuttajista, kuten jyrsijöistä taikka eläimistä. Tällöin vakuutusyhtiön kanssa voi joutua taistelemaan enemmänkin, jotta vahinko saadaan vakuutukseen.

Vakuutuslautakunta, joka antaa ratkaisusuosituksia myös auton vakuutusriitoja koskeviin tilanteisiin, on ottanut jyrsijöiden aiheuttamaan tekniseen vikaan kantaa muun muassa alla olevassa tapauksessa.

FINE-072877 – Jyrsijän autolle aiheuttama vahinko katsottiin korvattavaksi

Asiakas havaitsi 4.1.2024 teollisuushallissa pysäköidyn autonsa sisällä vaaleaa silppua, jonka korjaamo totesi olevan peräisin auton penkeistä. Korjaamolla todettiin hiiren tai vastaavan eläimen vaurioittaneen ajoneuvon tuuletusritilää, takakontin osia, istuinta sekä yhtä johtosarjaa. Vahinkojen arvioitiin aiheutuneen autoon ulkoapäin tunkeutuneen jyrsijän toimista kohtuullisen lyhyen ajan sisällä.

Vakuutusyhtiö antoi 26.1.2024 kielteisen korvauspäätöksen ja toisti ratkaisunsa 11.3.2024. Yhtiön mukaan kyse oli rajoitusehdossa tarkoitetusta ajoneuvossa olleesta eläimestä aiheutuneesta vahingosta, jota ei korvattu.

Yhtiö katsoi, että autossa olleen eläimen aiheuttaman vahingon rajoitusehto oli selvä, eikä siinä ollut erottelua eläinlajin taikka sen perusteella, miten eläin oli päässyt autoon sisälle. Lisäksi yhtiön mukaan jyrsijän tunkeutumista ajoneuvoon ei yleisen elämänkokemuksen perusteella voitu pitää iskun, törmäyksen tai putoamisen kaltaisena syynä. Vahingon korvattavuuden edellytykset eivät siten täyttyneet.

Vakuutuslautakunta arvioi, että autossa olleen eläimen aiheuttaman vahingon rajoitusehtoa voitiin tulkita sen sanamuodon perusteella siten, että se kattaisi kaikki ajoneuvossa olleesta eläimestä aiheutuneet vahingot riippumatta siitä, miten eläin oli ajoneuvoon tullut.

Lautakunta piti kuitenkin mahdollisena myös tulkintaa, että ehto koskee ajoneuvoon jätettyä eläintä eikä ulkoapäin tunkeutuneen eläimen aiheuttamaa vahinkoa, jossa vahinko alkaa jo eläimen ollessa ajoneuvon ulkopuolella. Koska rajoitusehtoja tulee tulkita suppeasti, lautakunta katsoi, ettei yhtiön vetoamaa rajoitusta voitu soveltaa tässä tapauksessa.

Lautakunta totesi lisäksi, että kolarointivakuutuksesta korvataan esinevahinko, joka on välittömästi aiheutunut vakuutuskohdetta äkillisesti ja ulkoapäin vahingoittaneesta syystä. Vaikka jyrsijävahingot eivät ole kolarointivakuutuksen tyypillisiä tapauksia, lautakunta katsoi, että lyhytaikaisissa olosuhteissa jyrsijän autoon tunkeutumisesta ja siinä yhteydessä aiheutuneista vaurioista on voitu katsoa aiheutuneen muusta iskun, törmäyksen tai putoamisen kaltaisesta syystä.

Vakuutuslautakunta suositti, että vakuutusyhtiö korvaa vahingon.

Tapauksessa oli olennaista, että vakuutusyhtiön kolarointivakuutusta koskeva ehto oli sen verran laveasti kirjoitettu, että myös tuollainen jyrsijän aiheuttama vahinko oli lähtökohtaisesti vakuutuksesta korvattavissa.

Lisäksi vakuutusyhtiön rajoitusehto sisällä olleen eläimen aiheuttamasta vahingosta ei lautakunnan mielestä soveltunut tapaukseen, koska jyrsijä oli päässyt sisälle autoon ulkoapäin. Hiiri ei siis ollut autossa luvallisesti. Rajoitusehdon taustalla on varmastikin ollut ajatus, ettei vakuutuksesta korvattaisi esimerkiksi koiran aiheuttamaa vahinkoa auton sisäpuolelle.

Lopputuloksesta ei voi kuitenkaan vetää mutkia suoraksi ja todeta, että kaikki vastaavanlaiset tekniset viat pitäisi aina korvata kaskosta.

Useammalla kaskovakuuttajalla on nimittäin vakuutusehdoissaan oma rajoitusehto, jonka mukaan mm. jyrsijöiden aiheuttamia vahinkoja ei korvata. Tässä tapauksessa kyseisellä vakuuttajalla ei kuitenkaan ollut tuollaista rajoitusehtoa, jonka vuoksi he eivät voineet vedota siihen.

Auton lunastuslaskuri – miten paljon korvauksia saa lunastuksessa?

Usein kysyttyjä kysymyksiä auton teknisen vian korvauksiin liittyen

A) Eikö vakuutusyhtiön tarvitse korvata teknisestä viasta mitään?

Vaikka itse teknistä vikaa ei korvattaisikaan, kaskosta korvataan usein ajoneuvon hinaus korjaamolle kuin myös matkan jatkamista koskevia kuluja.

Jos saat siis vakuutusyhtiöstä heti korvauksen auton hinaukseen, se ei kuitenkaan tarkoita, että myös auton korjaus korvattaisiin.

B) Autokorjaamo teki virheen, eikä kaskovakuutukseni korvaa vahinkoa. Mitä voi tehdä?

Mikäli autokorjaamo on toiminut huolimattomasti ja vahingoittanut autoasi, sen täytyy korvata vahinko.

Vapautuakseen vastuusta, autokorjaamon pitää pystyä osoittamaan, että auton vahinko ei ole johtunut sen huolimattomuudesta tai laiminlyönnistä.

Usein käykin niin, että vaikka omasta kaskovakuutuksesta ei saa korvauksia, asiassa kannattaa lähestyä autokorjaamoa korvausvaatimuksella.

Mikäli heidän vakuutusyhtiönsä toteaa, ettei autokorjaamo ole tehnyt virhettä, päätös voi siitä huolimatta olla oikaistavissa. Monesti vastuuvahingoissa vakuutusyhtiöt uskovatkin vain vakuutuksen ottaneen yrityksen kertomuksen tapahtumista ja tekevät sen perusteella virheellisen päätöksen.

Vastuuvahingoissa onkin aina syytää meiltä ilmainen arvio, sillä valitettavan usein tällaisia vahinkoja korvaamatta, vaikka sinulla olisi oikeus saada siitä korvauksia.

C) Vakuutusehdoissani lukee, että vakuutus kattaa moottorin rikkoutumisen. Miksi vahinkoa ei silti korvattu?

Vakuutusehdot johtavat tältä osin harhaan.

Osalla vakuutusyhtiöistä on usean eri vakuutuksen ehdot samassa ehtopaketissa. Esimerkiksi LähiTapiolalla ja Turvalla vakuutusehdoissa mainitaan, että vakuutuksesta korvataan ”Moottorin rikkoutuminen” sen sisäisestä syystä.

Vakuutusehdoissa olevia turvia sovelletaan kuitenkin vain silloin, mikäli kyseinen turva mainitaan vakuutuskirjallasi.

Jos sinulla on suppea kaskovakuutus, vakuutuksesta ei silloin korvata muun muassa kolareita, vaikka myös kolareita koskeva turva lukee vakuutusehdoissasi. Sama periaate pätee myös moottorin rikkoutumista koskevaan turvaan: sinulla ei ole kyseistä turvaa vakuutuksessasi, ellei sitä mainita vakuutuskirjalla.

No voisiko kyseisen turvan sitten saada myös henkilöautolle?

Valitettavasti vastaus on erittäin todennäköisesti ei.

Se myönnetään tyypillisesti muille moottoriajoneuvoilla kuin henkilöautoille, kuten traktoreille tai erilaisille liikennevakuutettaville työkoneille.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}