Korvaako kotivakuutus auton naarmut?

Autoon syntyneiden naarmujen korvaaminen kotivakuutuksesta riippuu siitä:

- onko kyse sinun tai perheesi autosi naarmuista, vai

- oletko aiheuttanut naarmut jonkun toisen autolle, sekä

- onko naarmu aiheutettu toisella autolla vai jotenkin muutoin

Ero johtuu siitä, että kotivakuutuksen omaisuusosaan (omalle autolle aiheutunut vahinko) sovelletaan eri vakuutusehtoja, kuin jos vahinko on aiheutettu jonkun muun autolle (toiselle aiheutettu vahinko).

Mikäli olet saanut kielteisen päätöksen vakuutusyhtiöltä tai sattunutta vahinkoa ei ole korvattu kokonaan, asiaan kannattaa aina pyytää vakuutusjuristin ilmainen arvio. Saat arvion avulla nopeasti ja helposti varmistuksen, onko vakuutusyhtiön korvauspäätös oikein vai ei.

Käyn kaikki yllä mainitut tilanteet läpi artikkelissani.

Päivitys: blogia on päivitetty viimeksi 19.3.2026.

Oman tai perheen auton naarmut – kotivakuutuksen omaisuusvakuutus

Kotivakuutuksen omaisuusosasta korvataan omalle tai samassa taloudessa asuvien vahinkoja vain, jos vahingoittunut omaisuus mainitaan kuuluvan vakuutukseen. Mikä tahansa omaisuus ei siis ole kotivakuutuksen piirissä.

Autojen kohdalla kotivakuutuksissa on monesti erillinen maininta, jonka mukaan siitä ei korvata autojen tai esimerkiksi peräkärryjen vahinkoja lainkaan. Osalla vakuutusyhtiöstä luettelo vakuutukseen kuuluvasta omaisuudesta ei puolestaan sisällä mitään mainintaa autoista, joten kyseinen omaisuus ei ole silloin ylipäänsä vakuutuksen piirissä, eikä erillistä rajoitusehtoa tarvitse lisätä.

Sisälsi kotivakuutus joko erillisen ehdon, ettei auton vahinkoa korvata, tai ettei vakuutuksen kohteena oleva luettelo sisällä mainintaa auton kuulumisesta vakuutukseen, lopputulos on sama: autojen vahinkoja ei korvata kotivakuutuksesta.

Vakuuttajien välillä ei myöskään ole tässä eroja, vaan kaikki rajaavat autojen vahingot pois kotivakuutuksesta. Jos vakuutusyhtiö on jättänyt auton vahingon korvaamatta myös kaskovakuutuksesta, päätös ei kuitenkaan aina ole lopullinen. Olemme saaneet useissa vastaavissa tilanteissa muutoksen — tutustu kaskovakuutusta koskeviin riitoihimme ja niiden lopputuloksiin.

Alla vertailussa Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan kotivakuutukset siltä osin, voidaanko sen omaisuusvakuutuksesta korvata omalle autolle syntyneitä naarmuja, kolhuja tai muita vahinkoja.

| Kotivakuutusyhtiö | Korvataanko auton tai peräkärryn vahinkoja? |

| Fennia | Ei |

| If | Ei |

| LähiTapiola | Ei |

| Pohjantähti | Ei |

| Pohjola | Ei |

| POP | Ei |

| Turva | Ei |

Mikäli omalle autolle aiheutuu naarmuja tai se tuhoutuu esimerkiksi tulipalossa, sen vahinkoa ei siis korvata miltään osin kotivakuutuksen omaisuusvakuutuksesta.

Entäs sitten tilanteet, joissa vahingossa naarmutan jonkun toisen autoa, esimerkiksi ostoskärryillä parkkipaikalla? Tai vastaavasti jos joku muu kolhii sinun autoasi esimerkiksi ostoskärryillä?

Tilanne voikin olla silloin erilainen.

Parkkipaikan kolhut – kuka korvaa?

Toisen autolle aiheutetut naarmut – kotivakuutuksen vastuuvakuutus

Kotivakuutuksen vastuuvakuutuksesta voidaan korvata vahinko, joka aiheutetaan jollekin toiselle.

Toisaalta jos vakuutusyhtiön mielestä korvausvastuuta ei ole, vakuutusyhtiö puolustaa silloin syyttömyyttä ja tarvittaessa korvaa juristin kulut, jos joku haastaa väitetyn vahingontekijän oikeuteen kyseisen vahingon aiheuttamisesta.

Tyypillinen vastuuvakuutukseen kuuluva vahinko on esimerkiksi se, että lapsi palloa potkiessaan rikkoo vahingossa naapurin ikkunan. Vakuutusyhtiö voi silloin korvata naapurille uuden ikkunan ja maksettavaksesi jää vain vakuutuksen omavastuu (tyypillisesti esim. 150 eurosta ylöspäin).

Olennaista vastuuvakuutuksen käyttämisessä on siis se, että:

- Aiheutat vahingon jollekin toiselle ja

- olet lain mukaan vastuussa aiheuttamastasi vahingosta

Jos aiheutat vahingon omalle omaisuudellesi, esimerkiksi autolle, tai lain mukaan korvausvastuuta ei synny, vastuuvakuutuksesta ei silloin korvata vahinkoa.

Oman auton naarmuttamista koskevaa vahinkoa ei siten voi laittaa kotivakuutuksen vastuuvakuutuksen korvattavaksi, koska kyse on itselle aiheutetusta vahingosta.

Sillä ei ole lähtökohtaisesti vastuuvakuutuksen kannalta merkitystä, millaiselle omaisuudelle aiheutat vahingon, vaan merkitystä on vain sillä, oletko vastuussa vahingosta ja miten olet aiheuttanut vahingon.

Eli tilanteissa, jossa naarmutan jonkun toisen autoa esimerkiksi ostoskärryillä, vahinko voidaan korvata?

Kyllä, kyseinen vahinko voi olla vastuuvakuutuksesta korvattavissa. Sama pätee tietysti myös tilanteisiin, jossa joku muu vahingoittaa sinun autoasi.

Korvattavuus edellyttää kuitenkin, että vahingon aiheuttaja on toiminut jollain tavalla huolimattomasti tai varomattomasti naarmun tai vahingon aiheuttamisessa. Lisäksi vastuuvakuutuksessakin on rajoitusehtoja, jolloin vahinkoa ei korvata lainkaan.

Otetaan kolme eri havainnollistavaa esimerkkiä toisen autolle aiheutetuista vahingoista ja vahingon korvaamisesta kotivakuutuksen vastuuvakuutuksesta.

Esimerkki – korvattava toisen autolle aiheutettu naarmuvahinko

Henkilö puhuu puhelimessa ja lastaa samalla tavaraa oman auton peräkonttiin. Hän kurottaa pitkälle autoon ja samalla vahingossa tönäisee ostoskärryt viereisen Porschen kylkeen, johon jää jälki osumasta.

Autolle aiheutunut naarmu olisi todennäköisesti vastuuvakuutuksesta korvattava vahinko. Vahingon aiheuttajan maksettavaksi jäisi vastuuvakuutuksen omavastuu.

Korvattavuuden kannalta on olennaista, että ahtaassa tilassa ostoskärryjen kanssa liikkuessa tulee olla huolellinen.

Lisäksi asiaan vaikuttaa se, ettet törmännyt suoraan Porscheen kärryillä, vaan teit jotain muuta, jolloin osuma tapahtui.

Esimerkki – toisen autolle aiheutettu vahinko, jota ei välttämättä korvata

Henkilö puhuu puhelimessa ja kulkee täyteen pakattujen ostoskärryjen kanssa autoaan kohti. Hän ei huomaa, että aivan hänen autonsa vieressä onkin toinen auto ja hän törmää ostoskärryjen kanssa melkein täydellä kävelyvauhdilla toisen auton kulmaan.

Vahinkoa ei välttämättä korvattaisi vastuuvakuutuksesta, koska vakuutuksen ulkopuolelle on rajattu vahingot omaisuudelle, joka on ollut suojaus- ja vahingontorjuntavelvoitteesi alaisena.

Miksi tämä eroaa aiemmasta tapauksesta? Samanlainen huolimattomuushan tuossa on kyseessä?

Vastuuvakuutuksen kannalta kyse ei ole täysin samanlaisesta asiasta. Koska vastuuvakuutuksesta voidaan korvata vahinkoja, jotka on aiheutettu jollain huolimattomalla toiminnalla, se voisi ilman minkäänlaisia rajoitusehtoja johtaa tilanteeseen, jossa kaikki voisi rikkoa kaikkea ja vakuutus korvaisi aina.

Tämä puolestaan johtaisi vakuutusmaksujen nousemiseen, koska vakuutusyhtiön korvausmenot kasvaisivat.

Vakuutusyhtiöt ovatkin lisänneet vastuuvakuutukseen tällaisia tilanteita koskevan rajoitusehdon: suojaus- ja vahingontorjuntavelvoitteen alaiselle omaisuudelle aiheutunut vahinko.

Yksinkertainen esimerkki rajoitusehdon soveltamisesta on vaikkapa se, että maalaat pihallasi maaliruiskulla aivan naapurin auton vieressä. Et ole suojannut maalauspaikan ympäristöä mitenkään, joten maalipisarat leijailevat kahden metrin päässä olevaan naapuriin autoon jättäen siihen tyylikkään pisarameren.

Ei ole ennalta arvaamatonta, että maalipisaroita voi leijailla muutaman metrin päässä olevan omaisuuteen. Sinun olisi tullut suojata maalausalueen ympäristö ennen maalaukseen ryhtymistä. Koska vahinkoriski maalausalueen ympäröivälle omaisuudelle on ollut ennalta arvattavissa ja ilmeinen, viereisen auton vahinkoa ei korvata tämän rajoitusehdon perusteella.

Sama sääntö pätee myös tässä ostoskärryillä aiheutetun vahingon esimerkissä. Puhut puhelimessa etkä seuraa, mihin olet kävelemässä ja törmäät kärryillä autoon. Ei ole mitenkään ennalta arvaamatonta, että parkkipaikalla voi olla muitakin autoja aivan sinun oman autosi vieressä, joten sinun olisi pitänyt kiinnittää huomiota kulkuympäristöön eikä keskittyä vain puheluun.

Rajanveto suojaus- ja vahingontorjuntavelvoitetta koskevan rajoitusehdon soveltumisesta on joskus haastavaa, joten mikäli vakuutusyhtiö kieltäytyy korvaamasta vahinkoa siihen vedoten, kannattaa kysyä asiaan juristin ilmaista arviota.

Entäs tilanteet, joissa vahinko on aiheutettu toisella autolla?

Otetaan siitäkin esimerkki.

Esimerkki – naarmutat toisen autoa omalla autollasi

Puhut puhelimessa ja olet samalla peruuttamassa autoasi parkkiruutuun. Peruutat kuitenkin liian pitkälle, ja naarmutat viereistä autoa.

Vahinkoa ei korvata kotivakuutuksen vastuuvakuutuksesta, koska kyse on liikennevakuutuslain nojalla vakuutetulla autolla aiheutetusta vahingosta.

Vahinko voidaan korvata autosi liikennevakuutuksesta. Sama pätee tietysti myös tilanteisiin, joissa joku toinen auto naarmuttaa omaasi.

Vahinkoa ei välttämättä korvattaisi vastuuvakuutuksesta, koska vakuutuksen ulkopuolelle on rajattu vahingot omaisuudella, jotka ovat olleet suojaus- ja vahingontorjuntavelvoitteesi alaisena.

Vastuuvakuutuksesta ei korvata vahinkoja, jotka on aiheutettu liikennevakuutuslaissa määritellystä liikennevahingosta. Niiden korvaamiseksi pitää käyttää auton liikennevakuutusta.

Mistä vakuutuksesta saa korvauksia oman auton kolhuihin ja naarmuihin?

Laajat kaskovakuutukset sisältävät törmäys- tai pysäköintivakuutuksen, joka voi kattaa autollesi aiheutuneita naarmuja.

Vakuutusyhtiöiden välillä on kuitenkin eroja, sillä osa kaskovakuutuksista korvaa auton kolhut vain, jos vahinko on aiheutettu nimenomaan toisella ajoneuvolla.

Kaskovakuutuksesta ei silloin korvata esimerkiksi ostoskärryjen tai muiden aiheuttamia kolhuja, vaan niiden korvausta pitää hakea aiheuttajan kotivakuutuksen vastuuvakuutuksesta. Kaskovakuutuksen korvauspiiriin voi kuitenkin kuulua esimerkiksi ilkivallasta aiheutuneet naarmut ja kolhut.

Tilanteen tekee haastavaksi se, että harvemmin kolhun aiheuttaja ilmoittaa vahingon aiheuttamisesta. Jos kolhu on vain ilmestynyt yllättäen autoon ja parkkipaikan valvontakamerasta näkyy vain ostoskärryjen osuma, mutta tekijää ei tunnisteta, silloin on vaikea esittää vaadetta asiasta kenellekään.

Jos auton naarmujen kuuluminen kaskovakuutukseen kiinnostaa, löydät lisätietoa kaskovakuutusvertailustani.

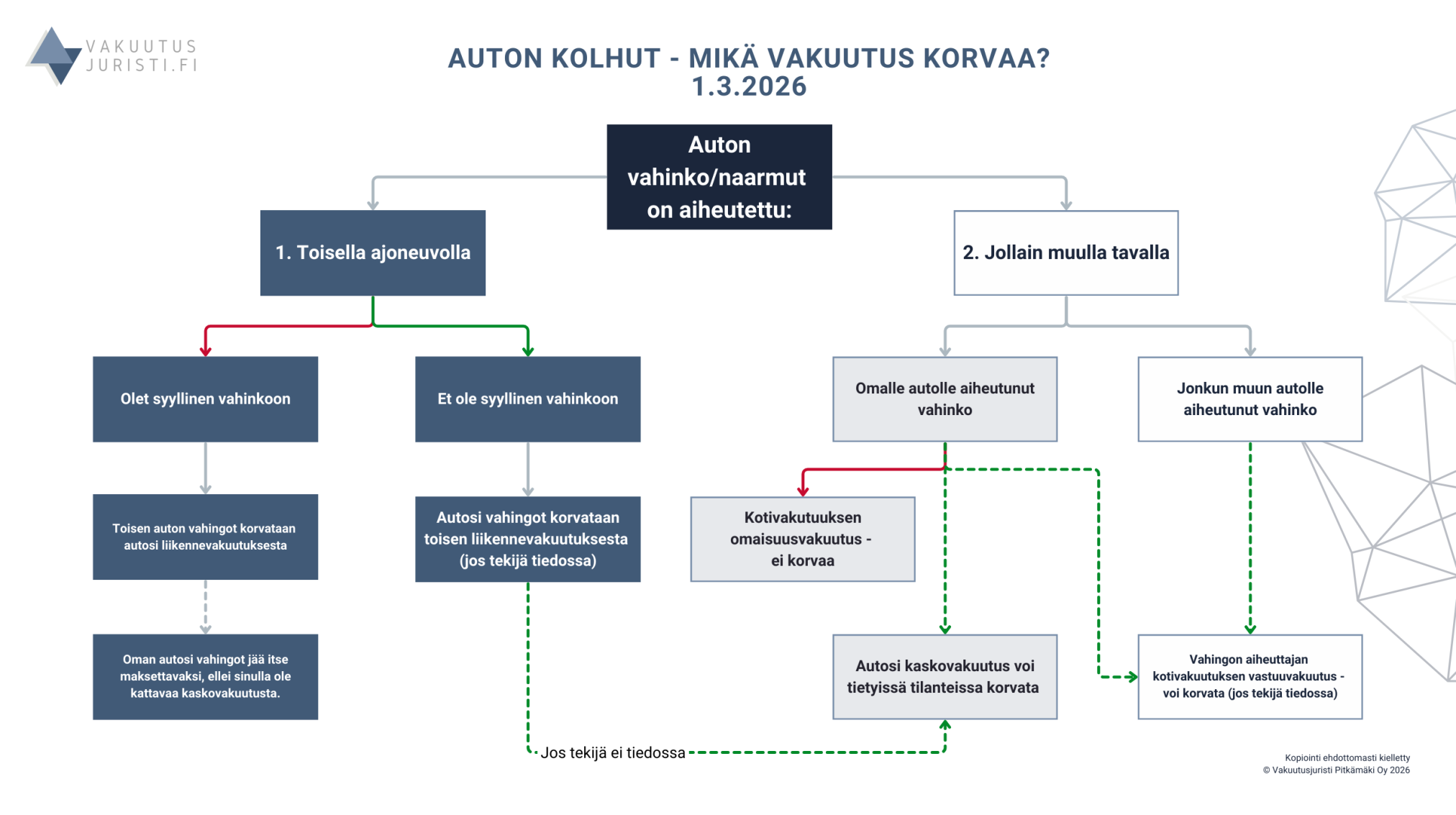

Yhteenveto korvauksien saamisesta auton naarmuihin

Koska korvauksien saamiseen vaikuttaa se, kenen autoa on kolhittu ja millä tavalla kolhu on aiheutettu, kasasin alle kaavion siitä, mistä ja miten korvauksia voi eri tilanteissa saada.

Auton naarmujen korvaus hylättiin?

Auton kolhujen ja naarmujen korvaaminen riippuu siitä, kuka vahingon aiheutti ja millä tavalla. Vakuutusyhtiöt tulkitsevat rajoitusehtoja usein tiukasti, mutta päätös ei ole aina oikein.

Ota yhteyttä ja selvitä maksutta, onko vakuutusyhtiön kielteisessä päätöksessä korjattavaa.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}