Maalämpöpumppu rikki – korvaako vakuutus?

Maalämpöpumpun rikkoutuminen voi olla kotivakuutuksesta korvattavissa, mikäli:

- sinulla on laaja kotivakuutus, ja

- rikkoutumisen syynä on jokin äkillinen ja ennalta arvaamaton tapahtuma

Käyn tässä artikkelissa läpi, missä tilanteissa vakuutusyhtiö korvaa maalämpöpumpun vahingon ja vastaavasti, milloin ei.

Mikäli olet saanut kielteisen päätöksen vakuutusyhtiöltä tai sattunutta vahinkoa ei ole korvattu kokonaan, asiaan kannattaa aina pyytää vakuutusjuristin ilmainen arvio. Saat arvion avulla nopeasti ja helposti varmistuksen, onko vakuutusyhtiön korvauspäätös oikein vai ei.

Päivitys: blogi on päivitetty viimeksi 1.3.2026.

Milloin maalämpöpumpun rikkoutuminen korvataan kotivakuutuksesta?

Maalämpöpumput kuuluvat lähtökohtaisesti kotivakuutukseen piiriin niiden ollessa rakennukseen kiinteästi asennettuja LVI-laitteistoja. Kotivakuutuksissa ei siten yleensä tarvitse miettiä sitä, että maalämpöpumppu ei olisi ylipäänsä vakuutettuna kotivakuutuksella, vaan olennaisempaa on vain se, mistä syystä se on rikkoutunut. Sama koskee lähtökohtaisesti myös ilmalämpöpumppuja.

Jotta vahinko on vakuutuksesta korvattava, sen on tullut aiheutua jostain vakuutusehdoissa luetellusta vahinkotapahtumasta.

Esimerkiksi jos maalämpöpumppu on tuhoutunut tulipalossa, sen vahinko voidaan korvata kotivakuutuksesta, jos kotivakuutus kattaa palovahingot.

Toisaalta jos sen rikkoutumisen syynä ei ole ollut jokin toinen vahinko, kuten palo- tai vesivahinko, maalämpöpumpun vahinko korvataan vain, jos kotivakuutuksessa on mukana niin sanottu rikko- tai rikkoutumisturva.

Rikkoturvasta voidaan korvata vahinko, joka johtuu mistä tahansa maalämpöpumpun äkillisestä ja ennalta arvaamattomasta toimimattomuudesta. Näin voi käydä esimerkiksi silloin, jos jokin sen osa ei jostain syystä toimi, vaikka kyseessä on uudehko tai vasta huollettu laite.

Rikkoturvasta voidaan korvata myös sellaiset vahingot, jos esimerkiksi maalämpöpumppuun osutaan ja laite rikkoutuu sen vuoksi. Esimerkiksi kurotat ylhäällä katon rajassa maalämpöpumpun vieressä tekemässä asennustöitä, mutta tikkaat putoavat altasi ja pudotessasi rikot sen.

Rikkoturvassa vahingon syy voi olla millainen tahansa, kunhan vaatimukset äkillisyydestä ja ennalta arvaamattomuudesta täyttyvät (ks. alempaa kohta 3.2 täyttymisedellytyksiä koskien).

Maalämpöpumpun rikkoutumisen todennäköisempänä syynä on yleensä laitteeseen tullut yllättävä vika tai laitteeseen ulkoapäin tullut osuma. Siitä ei yleensä ole riitaa, kuuluuko maalämpöpumppu korvata, jos se on tuhoutunut tulipalossa.

Tämän vuoksi keskityn alla enemmän siihen, missä tilanteissa rikkoturvasta korvataan maalämpöpumpun vahinko ja milloin ei.

Olen koonnut alle vertailuun Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan kotivakuutukset vuodelta 2026 siltä osin, voidaanko niistä korvata maalämpöpumpun äkillinen ja ennalta arvaamaton rikkoutuminen.

Kuten vertailusta näkee, suinkaan kaikista kotivakuutuksista ei korvata maalämpöpumpun sisäistä rikkoutumista. Esimerkiksi Fennian palovakuutuksesta, LähiTapiolan suppeasta, POP Vakuutuksen S- ja M-kotivakuutuksesta taikka Turvan suppeasta tai peruskotivakuutuksesta tällaisia vahinkoja ei korvata lainkaan.

Pohjolan vakuutusehdoissa LVISA-laitteen rikkoturvasta (ehtokohta 5.1.3 laiterikkoturva) korvataan vain vahinkoja, jotka ovat aiheutuneet sen sisäisestä rikkoutumisesta.

Pohjolan kohdalla ulkoisen rikkoutumisen korvaamisesta säädetään ehtokohdassa nimeltä särkymis- ja menetysturva. Kyseinen turva tosin tulee automaattisesti mukaan, jos sinulla on Pohjolan laaja kotivakuutus.

Pohjolan ehdot eivät siten kattavuudeltaan eroa muista kotivakuuttajista, vaikka heillä rikkoutumisvahingot on vain jaettu kahteen eri ehtoon sen perusteella, onko kyse ulkoisesta vai sisäisestä rikkoutumisesta (5.1.3 laiterikkoturva ja 5.1.5 särkymis- ja menetysturva).

Tämä siis knoppitietona, jos luet Pohjolan ehtoja ja asia jää mietityttämään.

Minkä verran maalämpöpumpun vahingosta saa korvauksia?

Jos kaikki yllä mainitut vakuutukset korvaavat vahingon, onko kotivakuutuksien välillä sitten mitään eroja?

Kyllä on – huomattaviakin eroja.

Vaikka vahinko korvattaisiin, se ei tarkoita, että kaikilta vakuuttajilta saa saman verran korvauksia.

Jokainen vakuutusyhtiö laskee nimittäin omien vakuutusehtojensa perusteella sen, minkä verran pumpun rikkoutumisesta jää korvattavaa.

Tätä korvausmäärään tehtävää vähennystä kutsutaan ikävähennykseksi.

Se on kaavamainen vähennys suoraan maalämpöpumpun iän perusteella. Sillä ei ole merkitystä, missä kunnossa laite on ollut ennen vahinkoa tai milloin viimeksi se on huollettu, vaan ainoastaan laitteen iällä on merkitystä.

Korvausmäärään vaikuttaa myös se, onko kyse samalla vesivahingosta vai ei. Korvausmäärä lasketaan nimittäin eri tavalla, mikäli:

- vain maalämpöpumppu rikkoutuu, tai

- maalämpöpumpppu rikkoutuu ja se aiheuttaa samalla vesivahingon.

Käydään molemmat tapaukset läpi esimerkein.

Käydään molemmat tapaukset läpi esimerkein. Vesivahingon osuuden korvaamisesta olen kirjoittanut tarkemmin kotivakuutuksen vesivahinkokorvauksiin keskittyvässä artikkelissa.

A) Maalämpöpumpun rikkoutumisen korvausmäärä

Jokaisella vakuutusyhtiöllä on omat ehtonsa siitä, minkä verran maalämpöpumpun rikkoutumisvahingoissa korvausmäärään tehdään ikävähennyksiä.

Koska pelkkien prosenttien tuijottaminen ei välttämättä kerro mitään, käyn alla läpi kolme eri vahinkoesimerkkiä, joissa kussakin rikkoutuneen maalämpöpumpun ikä vaihtuu korvausmäärien muuttumisen osoittamiseksi.

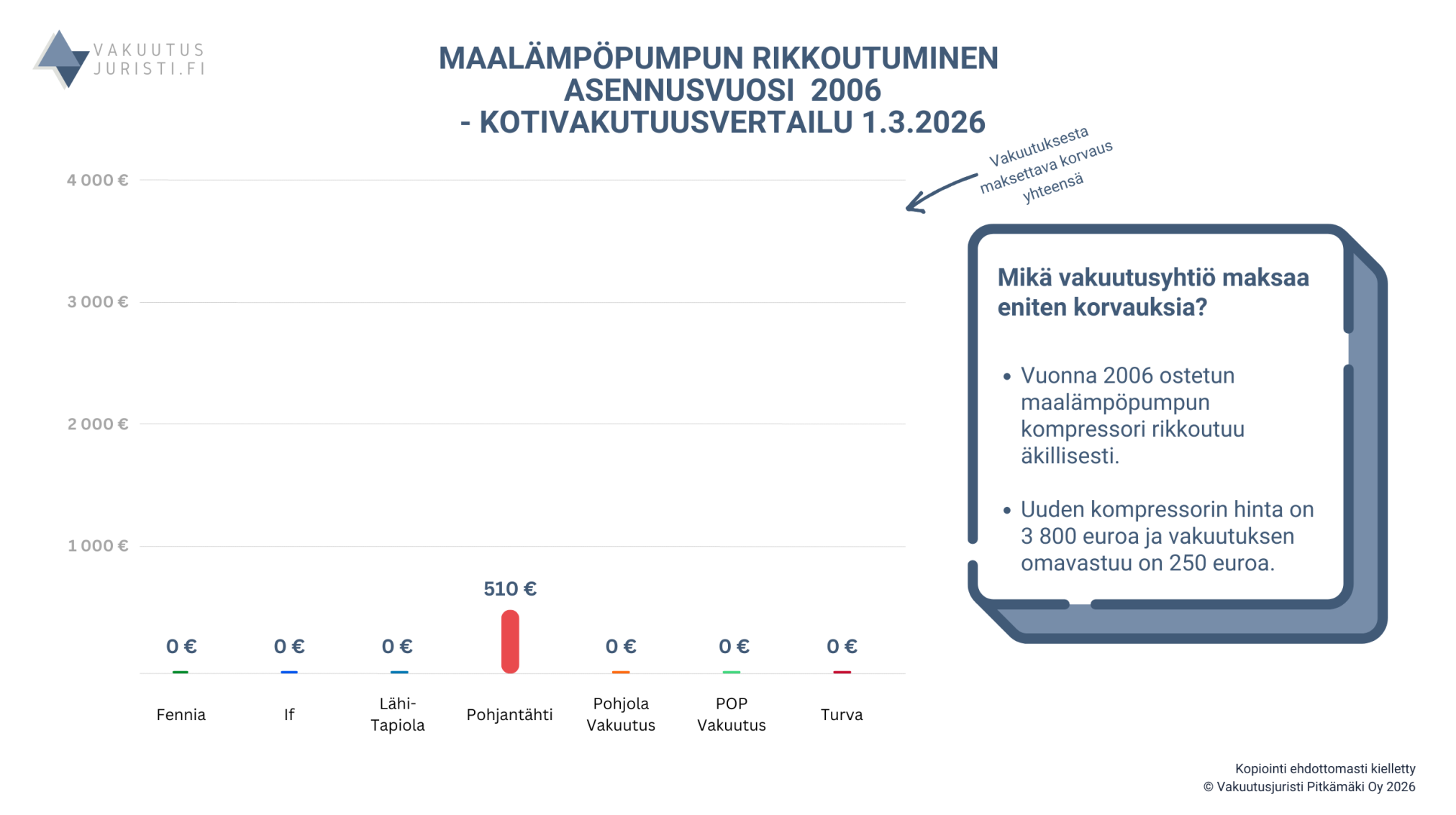

Otetaan ensimmäisenä esimerkki, jossa maalämpöpumppu on 20 vuotta vanha ja siten hyvin mahdollisesti teknisen käyttöikänsä päässä. Pumpusta rikkoutuu kompressori, joka täytyy vaihtaa uuteen, josta syntyy yhteensä 3 800 euron kustannukset. Vakuutuksen omavastuu on 250 euroa.

Ainoastaan Pohjantähden kotivakuutuksesta voitaisiin korvata vahingosta yhtään mitään, koska Pohjantähden vakuutusehdoissa ikävähennyksen enimmäismäärä on enintään 80 % koko vahingon määrästä.

Muilla vakuuttajilla ikävähennykset ovat vähintään 100 % laitteen iän vuoksi, joten niistä ei jää korvattavaa.

Tämä ei kuitenkaan tarkoita, että Pohjantähden kotivakuutuksesta saisi aina eniten korvauksia.

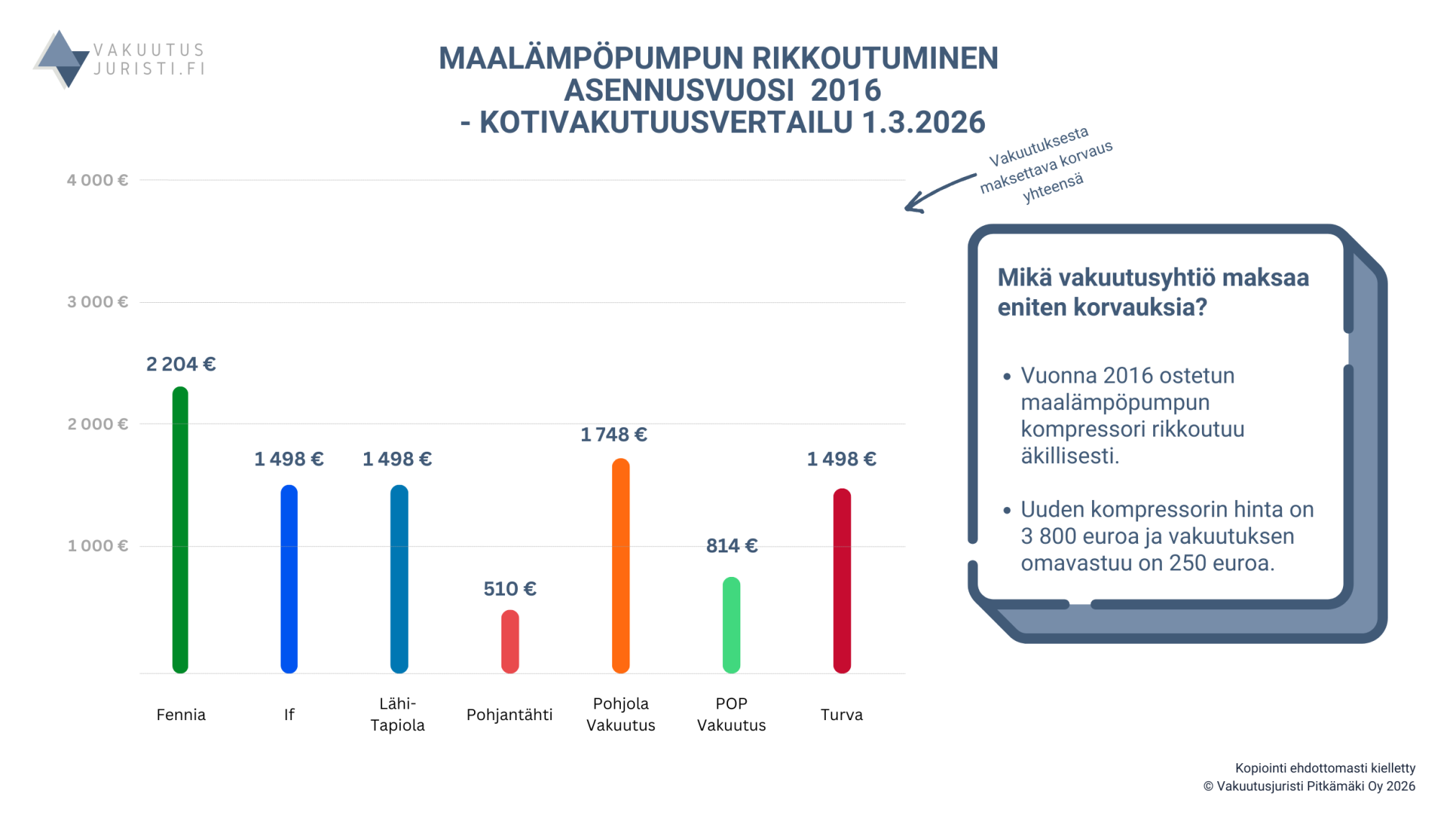

Otetaan sama esimerkki, mutta tällä kertaa maalämpöpumppu on vuodelta 2016.

Kuten kuvasta näkyy, Fennia voi korvata vahingosta eniten, yli 2 200 euroa. Muut vakuuttajat Pohjantähteä ja POP Vakuutusta lukuun ottamatta ovat hyvin lähellä toisiaan korvausmäärissä.

Tässä esimerkissä huomaa, että Pohjantähden tapa laskea maalämpöpumpulle 8 % ikävähennys jo heti toisesta käyttöönottovuodesta johtaa nopeasti korvausmäärän pienentymiseen laitteen ikääntyessä.

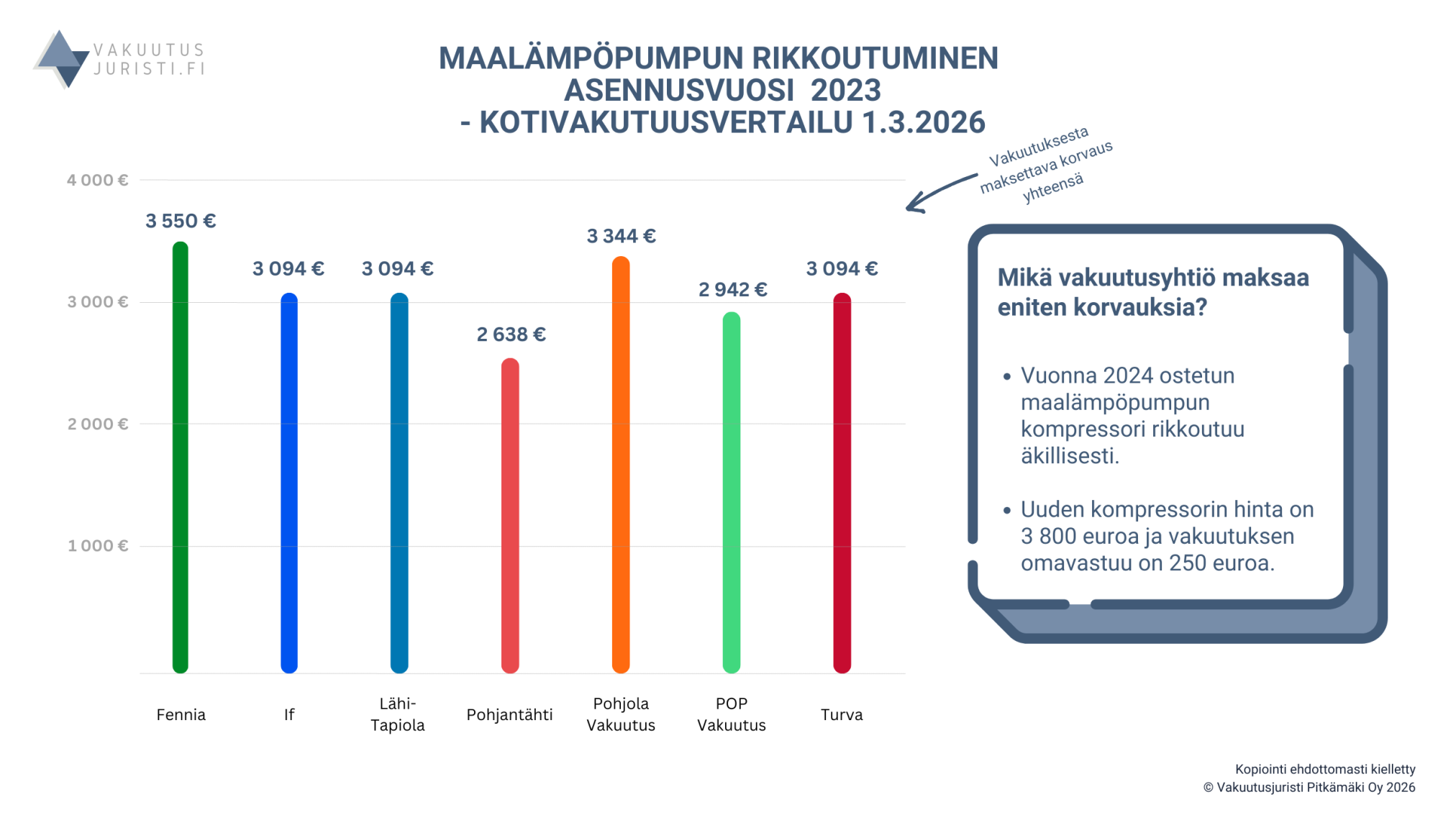

Ja sitten vielä kolmas esimerkki, jossa laite on vuodelta 2023.

Jälleen Fennia tarjoaa suurinta mahdollista korvausmäärää, mutta Pohjola on alle 200 euron päässä.

Heikoimpana erottuu jälleen Pohjantähti, jonka korvausmäärä olisi jopa 900 euroa vähemmän, kuin Fennialla.

Muut vakuuttajat ovat hyvin lähellä toisiaan, ja kuten kaikista vertailusta huomaa, monella vakuutusyhtiöllä ikävähennyksien määrä on identtinen (esimerkiksi If ja LähiTapiola).

B) Maalämpöpumppu rikkoutuu ja aiheuttaa samalla vesivahingon

Jos laitteen rikkoutuminen aiheuttaa samalla vesivahingon, vuotaneen veden aiheuttaman vahingon korvausmäärä lasketaan eri kaavalla, kuin rikkoutuneen laitteen korjauskustannukset.

Vuotovahinkojen osalta jälleen lähdetään liikkeelle vuotaneen laitteen iästä, mutta ikävähennysprosentit ovat huomattavasti pienemmät, kuin laitteen korjauskustannuksien korvauksien osalta. Vuotovahingon osuutta voidaan siten korvata vielä jopa 30 vuotta vanhastakin laitteesta, vaikka laitteen korjauskustannuksista ei jäisikään silloin mitään korvattavaa.

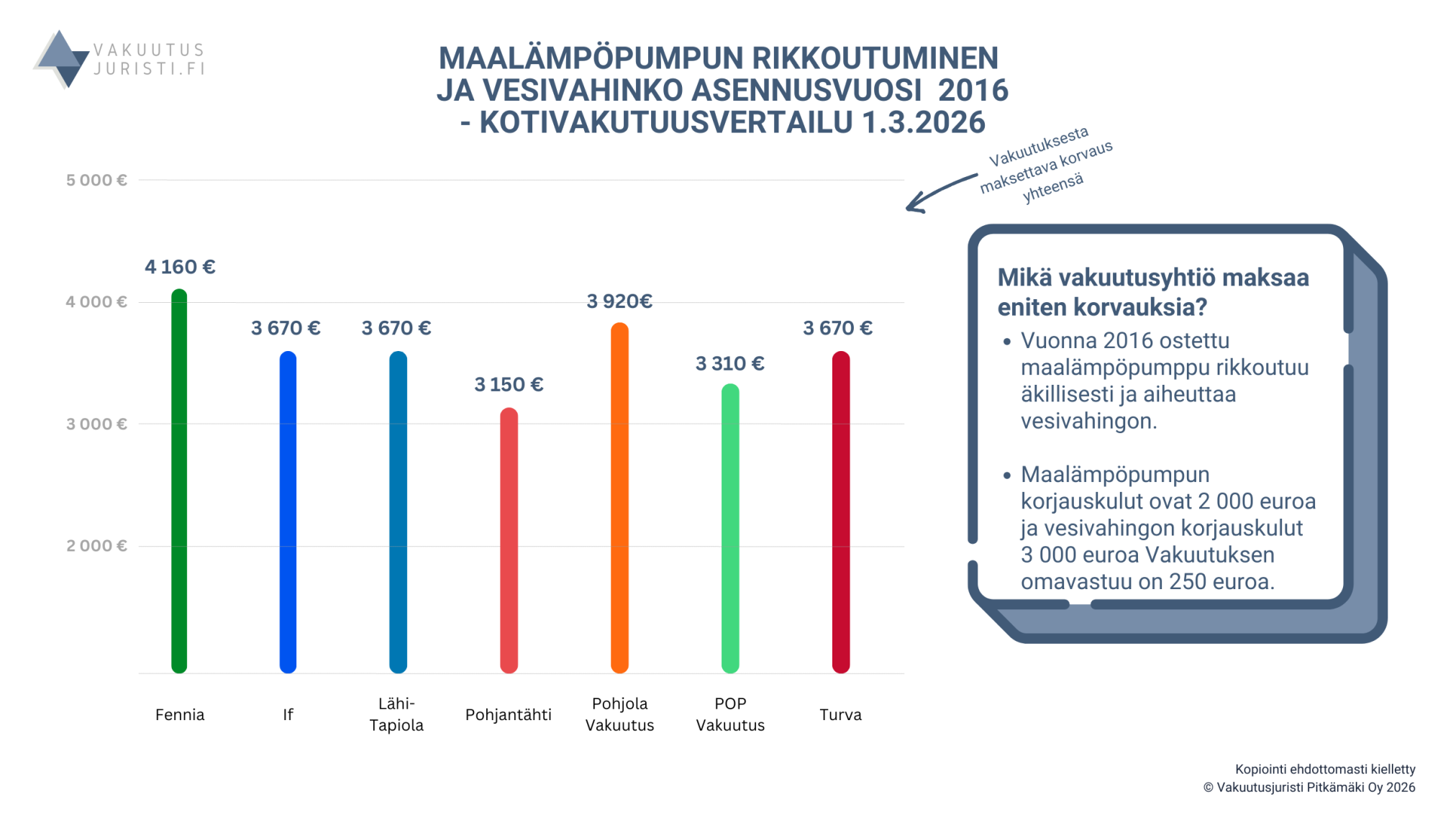

Otetaan esimerkkinä vuonna 2016 asennetun maalämpöpumpun rikkoutuminen ja sitä seurannut vesivahinko.

Maalämpöpumpun korjauskustannukset ovat yhteensä 2 000 euroa ja vuotaneen veden korjauskustannukset yhteensä 3 000 euroa.

Fennia tarjoaa taas suurinta korvausmäärä, Pohjolan ollessa noin 200 euron päässä toisena.

Tämän jälkeen eniten huomiota herättävät Pohjantähden yli 1 000 euroa ja POP Vakuutuksen yli 800 euroa pienemmät korvausmäärät, kuin Fennialla.

Muiden vahinkojen korvattavuus huomioiden (esimerkiksi tulipalot ja kännykän rikkoutumiset) kaikki Pohjantähteä ja POP Vakuutusta lukuun ottamatta tarjoavat monesti parasta vuotovahinkoihin.

Milloin maalämpöpumpun vahinkoa ei korvata vakuutuksesta?

Vahingon korvaamatta jääminen voi johtua useasta eri syystä, eikä niitä kaikkia ole mahdollista käydä läpi. Olen kuitenkin koonnut alle tyypillisimmät syyt, joiden vuoksi maalämpöpumpun vahinkoa ei korvata.

A) Vakuutus ei kata kyseistä vahinkotyyppiä

Jotta vahinko voidaan korvata, maalämpöpumpun vahingon on täytynyt aiheutua vakuutuskirjalle merkitystä vahinkotapahtumasta (esimerkiksi tulipalo) tai vakuutukseen tulee sisältyä äkillisten ja ennalta arvaamattomien vahinkojen turva (eli rikkoturva) ja vahinko on aiheutunut äkillisestä ja ennalta arvaamattomasta tapahtumasta.

Jos maalämpöpumpun rikkoutumisen syy ei täytä korvattavan vahingon määritelmää, vahinkoa ei korvata vakuutuksesta.

B) Vahinko ei ole aiheutunut äkillisesti ja ennalta arvaamattomasti

Vahinkoa ei korvata rikkoturvasta, jos se ei ole aiheutunut samanaikaisesti sekä äkillisestä että ennalta arvaamattomasti.

Kyseisiä edellytyksiä ei valitettavasti tulkita arkijärjellä, vaan niillä on vakuutusalalla vakiintunut oma tulkintapa.

Tiivistettynä äkillisyyden vaatimus tarkoittaa, että vahingon tulee tapahtua nopeasti ja lyhyen ajan kuluessa. Mikäli laite vuotaa vuosien tai jopa vuosikymmenien saatossa tiputellen vettä, kyse ei ole äkillisestä vahingosta.

Kyseinen edellytys sulkee siten vakuutuksen ulkopuolelle vahingot, jotka syntyvät pitkän ajan kuluessa.

Pelkkä vahingon äkillisyys ei kuitenkaan yksistään riitä, vaan vahingon tulee lisäksi olla myös ennalta arvaamaton.

Ennalta arvaamattomuus edellyttää sitä, ettei vesivahinko ollut ennalta arvattavissa. Mikäli esimerkiksi laite rikkoutuu virheellisen asennuksen vuoksi, kyse ei ole ollut ennalta arvaamattomasta vahingosta. Tällöin tosin korvauksia voi vaatia laitteen asentajalta.

Vakuutuslautakunta, joka antaa suosituksia myös kotivakuutuksien vakuutusriitoihin liittyvissä asioissa, on ottanut kantaa maalämpöpumpun äkillisen rikkoutumisen korvattavuuteen esimerkiksi alla olevassa tapauksessa. Vastaavia äkillisyyskysymyksiä nousee esiin myös omakotitalon kattovuotojen vakuutuskorvauksissa.

VKL 641/08 – Maalämpöpumpun kompressorin rikkoutuminen tuli korvata vakuutuksesta

A:n omakotitalon maalämpöpumppu ei toiminut joulukuussa 2007 tapahtuneen kompressorin rikkoutumisen vuoksi. LVI-liike katsoi, että kompressori oli rikki ja sen tilalle vaihdettiin uusi. Laskun loppusumma oli 3.028 euroa.

Vakuutusyhtiön vahinkotarkastajan muistion mukaan kyseessä oli v. 2004 asennettu maalämpöjärjestelmä, jossa on ollut ongelmia alusta alkaen. Useat asiantuntijat ovat tutkineet vikoja. Nyt oli sitten kompressorikin jouduttu uusimaan.

Vakuutusyhtiö katsoi vahinkotarkastajan lausuntoonkin perustuen, että kompressorin rikkoutumisen syyksi ei ollut esitetty mitään äkillistä ja ennalta arvaamatonta syytä, joten vahinkoa ei korvattu A:n kotivakuutuksesta. Koska kyse oli melko uudesta maalämpöjärjestelmästä, jossa oli ollut muitakin vikoja, se saattoi viitata valmistusvirheeseen myös kompressorissa.

Lautakunta katsoi, että laajan kotivakuutuksen perusteella vakiintuneesti korvataan mm. erilaisia rikkoutumisvahinkoja. Rikkoutumisvahinkoja koskevassa ratkaisukäytännössään se on aiemmin katsonut, että laitteen rikkoutuminen ennen suunnitellun käyttöikänsä päättymistä on lähtökohtaisesti laajan vakuutuksen perusteella korvattavaksi tuleva äkillinen ja ennalta arvaamaton tapahtuma.

Korvausvastuusta vapautuakseen vakuutusyhtiön tulee näyttää vahingon johtuvan esim. valmistusviasta tai muusta yhtiön korvausvastuun vakuutusehtojen mukaan poistavasta seikasta.

Käsillä olevassa tapauksessa kompressori oli ollut 3-4 vuotta vanha, jolloin se lautakunnan käsityksen mukaan on rikkoutunut ennen suunnitellun käyttöikänsä päättymistä. Siitä ei ollut esitetty näyttöä, että kompressorissa tai lämmitysjärjestelmässä olisi ollut vakuutusyhtiön epäilemä valmistusvika tai suunnitteluvirhe tai että vahinko johtuisi muusta sellaisesta syystä, ettei sitä olisi pidettävä ennalta arvaamattomana.

Lautakunta suositteli siten vakuutusyhtiötä korvaamaan rikkoutumisvahingon.

Eron tekeminen ennalta arvattavien ja ennalta arvaamattomien vahinkojen välillä ei kuitenkaan aina ole helppoa, joten vakuutusyhtiön kieltäytyessä korvauksien maksamisesta näihin vedoten, päätöksen oikeellisuus kannattaa aina varmistaa juristin ilmaisella arviolla.

C) Vahinko on seurausta rakentamismääräyksien tai hyvän rakentamistavan vastaisesta toteutuksesta

Tämä rajoitusehto tulee useimmin vastaan tilanteissa, jossa maalämpöpumpun rikkoutuminen aiheuttaa samalla myös vesivahingon. Tosin se on mahdollista myös silloin, jos asennus on ollut virheellinen.

Jos LVI-tekniikkaa on vanhassa rakennuksessa teknisessä tilassa, sen lattialla saattaa olla lattiakaivo, mutta lattia ei olekaan vedenpitävä. Jos vesi pääsee silloin vuotamaan esimerkiksi viemärin ja sen korokerenkaan välistä rakenteisiin, vesivahinko jää helposti korvaamatta rakentamismääräyksien vastaisena.

Toisaalta vakuutusyhtiön evätessä vahingon tähän vedoten, sen pitää pystyä perustelemaan, mitä rakentamismääräystä asiassa on rikottu. Esimerkiksi vuoden 1987 rakentamismääräyksiin ei voi vedota, jos maalämpöpumppu sijaitsee vuonna 1980 rakennetussa rakennuksessa.

Vakuutusyhtiön vedotessa rakentamismääräyksiin kannattaa selvittää, pitääkö perustelu paikkansa. Olemme saaneet useita tällaisiin rajoitusehtoihin perustuvia kielteisiä kotivakuutuspäätöksiä kumottua.

D) Vahingosta ei jää korvattavaa ikävähennyksien jälkeen

Kuten yllä olevista esimerkeistä voi todeta, maalämpöpumpun korjauskustannuksissa ikävähennykset nousevat helposti sataan prosenttiin.

Tällöin ei ole merkitystä, miten hyvässä kunnossa laite on ollut tai milloin sitä on viimeksi huollettu, koska vakuutusyhtiöllä on oikeus tehdä ikävähennykset suoraan laitteen iän perusteella.

Laitteen ylittäessä esimerkiksi 15 vuoden iän, ikävähennykset ovat osalla kotivakuutusyhtiöistä jo 100 %, eikä laitteen korjauskustannuksista jää silloin mitään korvattavaa. Toisaalta jos samalla on aiheutunut myös vuotovahinko, vuotaneen veden osuudesta saa todennäköisesti siltikin korvauksia (ks. yllä otsikko 2.2)

Onko vakuutusyhtiö evännyt maalämpöpumpun korvauksen?

Ikävähennykset ja rajoitusehdot voivat tuntua kohtuuttomilta, mutta päätöksen voi usein saada muutettua. Pyydä ilmainen arvio vakuutusjuristilta, niin selvitämme tilanteesi veloituksetta.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}