Kotivakuutuksen korvaukset varkaudesta

Lähes kaikista kotivakuutuksista korvataan varkaus, mikäli pystyt osoittamaan rikoksen tapahtumapaikan ja ajankohdan riittävän luotettavasti. Kuitenkin se, että omaisuutta on vain kadonnut tai joutunut hukkaan, ei ole korvattava varkausvahinko.

Käyn tässä artikkelissa läpi, mitkä kotivakuutukset kattavat varkausvahinkona, miten varkauden on täytynyt tapahtua korvauksien saamiseksi sekä missä tilanteissa vakuutusyhtiön ei tarvitse korvata vahinkoa.

Jos olet saanut vakuutusyhtiöltä kielteisen päätöksen varkausvahingosta, korvauspäätöksen oikeellisuus kannattaa aina varmistaa vakuutusjuristin ilmaisella arviolla.

Laajan ja suppean kotivakuutuksen korvaukset varkaudesta

Kotivakuutuksia myydään sekä suppealla että laajalla turvalla. Kaikkiin kotivakuutuksiin ei siten sisälly automaattisesti turvaa varkausvahinkojen varalta.

Tunnetusti rahalla saa ja hevosella pääsee ja sama pätee myös kotivakuutuksiin. Mikäli kotivakuutuksen on aikoinaan valinnut vain sen edullisen hinnan perusteella, on mahdollista, ettei kotivakuutus kata lainkaan varkausvahinkoja.

Olen koonnut alle vertailuun yleisimmät Suomessa myytävät kotivakuutuksen vuonna 2025 sen perusteella, voidaanko kotivakuutuksesta korvata varkausvahinkoja.

Vertailusta huomaa, että esimerkiksi Ifillä varkausvahinkojen turva kuuluu mukaan kaikkiin kotivakuutuksiin, kun taas muun muassa Pohjantähdellä kyse on valinnaisesta turvasta.

Tyypillisesti turvaa ei ole mukana vakuuttajien kaikkien suppeimmissa kotivakuutuksissa, mutta muista turva löytyy kuitenkin lähes poikkeuksetta vakuutuksesta.

Jos kotivakuutus sisältää turvan varkauksien varalta, laajan ja suppean kotivakuutuksen korvausedellytyksissä ei ole lähtökohtaisesti eroa. Suppea ja laaja kotivakuutus korvaavat siis samanlaiset varkaudet, eikä esimerkiksi laajasta kotivakuutuksesta korvata enemmän erilaisia varkauksia. Korvausmäärissä voi kuitenkin olla eroja. Tästä lisää alempana kappaleessa A) korvausmääriä koskien.

Aina on mahdollista, että olet sopinut vakuutusyhtiösi kanssa varkausvahinkojen korvaamisesta erikseen, jolloin yllä oleva vakuuttajien yleisiin vakuutusehtoihin perustuva vertailu ei tietysti päde.

Pystyt kuitenkin tarkastamaan kotivakuutuksesi turvan omalta vakuutuskirjaltasi. Tyypillisesti vakuutuskirjassa on luettelo niistä vahingoista, joita vakuutuksesi kattaa.

Mitä laajat ja suppeat kotivakuutukset korvaavat?

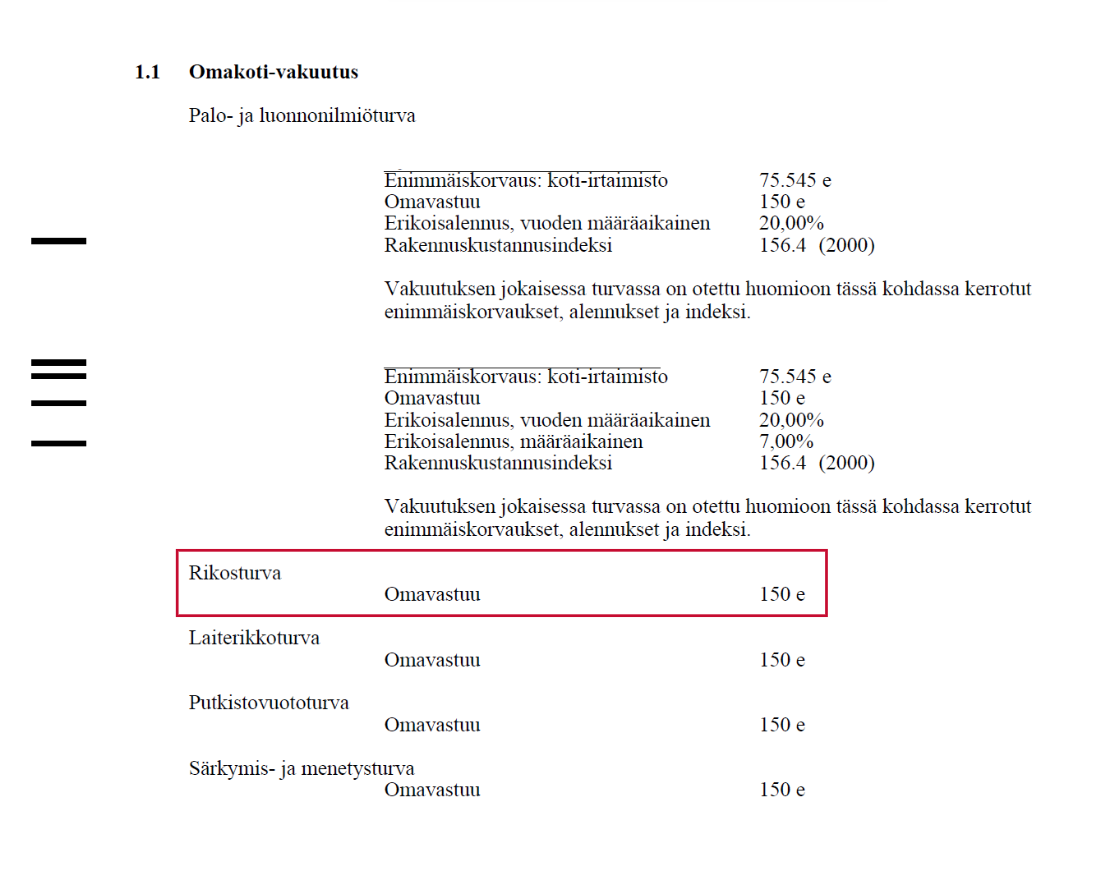

Esimerkiksi Pohjolan sekä Ifin kotivakuutuksissa varkausvahinkojen kuuluminen vakuutukseen mainitaan seuraavalla tavalla:

Miten varkauden tulee tapahtua, jotta se korvataan kotivakuutuksesta?

A) Yleiset korvausedellytykset

Kuten saattaa arvata, vakuutusehdoissa on aina tarkat määritelmät siitä, millainen on korvattava vahinko.

Ja tämä pätee myös varkausvahinkoihin.

Varkausvahinkojen ehto saattaa olla esimerkiksi seuraavankaltainen:

Esimerkki – varkausvahingon korvausedellytykset

Vakuutuksesta korvataan äkillinen ja ennalta arvaamaton välitön esinevahinko, jonka tapahtuma-aika, -paikka ja -olosuhteet voidaan tarkoin yksilöidä ja jonka syynä on

– varkaus tai murto

Korvattavalta varkausvahingolta edellytetään siis vain…että varkaus on tapahtunut?

Eli joko varastetaan omaisuutta tai sitten ensin murtaudutaan johonkin tilaan ja sen jälkeen varastetaan?

Eihän tuo nyt kerro oikein mitään.

No eipä niin.

Se on kuitenkin selvää, että kyse täytyy olla toisen omistaman omaisuuden anastuksesta tahallisesti. Omaisuuden vieneen henkilön täytyy tietää, ettei se ole kuulunut hänelle. Epähuomiossa taikka vahingossa viety omaisuus ei nimitäin ole varkaus.

Jotta kyse olisi vakuutusehtojen mukaan korvattavasta varkausvahingosta, sinun täytyy pystyä osoittamaan seuraavat seikat riittävän luotettavasti:

- Milloin varkaus on tapahtunut?

- Missä se on tapahtunut?

- Miten se on tapahtunut?

Lisäksi korvauksen maksamisen edellytyksenä on rikosilmoituksen tekeminen.

Otetaanpa käytännön esimerkki.

Esimerkki – häkkivaraston varkaus

Saat naapurilta tiedon, että taloyhtiön häkkivarastossa on käynyt varkaita (taas) ja että oma varasto kannattaa käydä katsomassa varmuuden vuoksi. Huomaat, että tällä kertaa myös sinun häkkivarastoosi on murtauduttu. Ovessa ollut riippulukko oli katkaistu ilmeisesti pihdeillä ja löysitkin sen jäänteet lattialta.

Teet kotivakuutukseen vahinkoilmoituksen varkaudesta sekä rikosilmoituksen poliisille.

Varkausvahinko korvattaisiin kotivakuutuksesta.

Esimerkkitapauksessa varkaus voidaan kiistatta todeta, sillä häkkivaraston lukko löytyi paikalta rikottuna. Lisäksi vahingon määrästä ei jäänyt epäselvyyttä toimitettujen kuittien myötä.

Toisaalta jos vahinkoilmoituksessa olisi vaadittu korvausta 5 000 euron televisiosta, vakuutusyhtiö saattaisi ymmärrettävistä syistä tiedustella, mistä syystä televisiota on säilytetty häkkivarastossa?

Asiallehan on myös saattanut olla ihan perusteltu syy, esimerkiksi juuri tulossa oleva muutto.

Pelkästään se, että varastettu omaisuus on normaalia kalliimpaa tai sitä on viety tavanomaista enemmän, ei tarkoita, että vakuutusyhtiöllä olisi silloin oikeus jättää vahinko korvaamatta.

Hoitamissani varkausvahingoissa vakuutusyhtiöt yllättävän usein pyytävätkin selvityksiä, jota ei lain mukaan voi vaatia. Tyypillinen vaatimus on kuittien toimittaminen varastetusta omaisuudesta, vaikka tällaista yleistä vaatimusta ei saa esittää korvauksen maksamiseksi edellytykseksi.

Voiko vakuutusyhtiö jättää vahingon korvaamatta, jos ei ole ostokuittia?

B) Fennian, Ifin, LähiTapiolan ja Pohjola Vakuutuksen varkausehdot

Jokaisella vakuutusyhtiöllä varkausvahingon korvausedellytykset on kirjoitettu hieman eri tavalla.

Olenkin koonnut alle Fennian, Ifin, LähiTapiolan ja Pohjola Vakuutuksen varkausvahinkojen korvausedellytykset. Alla olevissa ei ole mukana varkausvahinkoihin sisältyviä rajoitusehtoja. Käyn asiaa tarkemmin läpi alempana.

Fennian kotivakuutus, Fenniaturvan ehdot voimassa 1.6.2024 alkaen

F22.1.5.1

Vakuutuksesta korvataan irtaimiston anastamisesta aiheutunut vahinko, jos rakennukseen, moottoriajoneuvoon,matkailuperävaunuun, veneeseen tai telttaan on

– murtauduttu sen rakenteita tai lukkoja vahingoittaen taikka tunkeuduttu muunlaista väkivaltaa tai erityistä viekkauttakäyttäen

– tunkeuduttu avaimella, joka on saatu haltuun murtautumisen tai ryöstön yhteydessä.

Lisäksi korvataan anastettu vakuutetun mukana oleva vakuutettu irtaimisto.

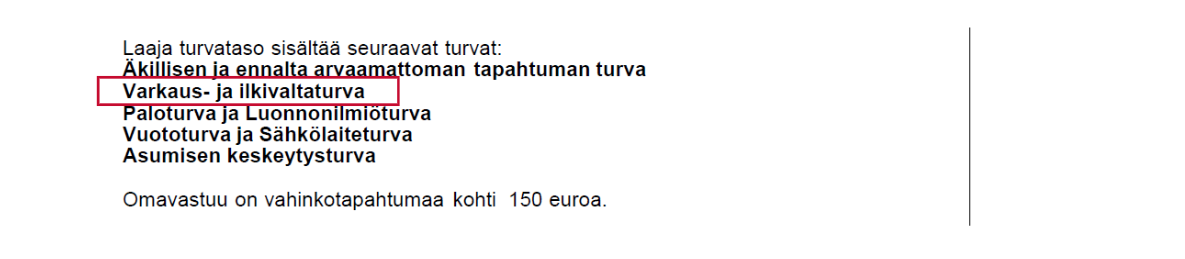

If kotivakuutus, ehdot OMA 200.26 voimassa 15.4.2025 alkaen

3.4 Varkaus ja ilkivaltaturva

Vakuutuksesta korvataan äkillinen ja ennalta arvaamaton välitön esinevahinko, jonka syynä on

– varkaus tai sen yritys

– ilkivalta, jolla tarkoitetaan ulkopuolisen tahallisesti aiheuttamaa vahinkoa

– murto, jolla tarkoitetaan murtautumista rakenteellisesti ja lujuudeltaan riittävän suojan antavaan lukittuun rakennukseen, rakennuksen tilaan tai muuhun säilytyspaikkaan

– ryöstö, jolla tarkoitetaan anastusta tai sen yritystä, jossa henkilö on joutunut väkivallan tai sen uhkauksen kohteeksi.

LähiTapiola kotivakuutus, ehdot voimassa 1.1.2025 alkaen

5.1 . 4 Varkaus ja vahingonteko

Vakuutuksesta korvataan suoranainen esinevahinko, joka on aiheutunut

– varkaudesta

– ulkopuolisen henkilön tahallisesta vahingonteosta. Vahingonteko on pystyttävä yksilöimään yksittäiseksi äkilliseksi tapahtumaksi.

– murrosta, jolla tarkoitetaan murtautumista lukittuun tilaan rakenteita rikkoen tai muuten väkivaltaisesti

– ryöstöstä, jolla tarkoitetaan varkautta tai sen yritystä, jossa on käytetty henkilöön kohdistuvaa väkivaltaa tai sillä uhkaamista.

Pohjola kotivakuutus, Kodin ja tavaroiden vakuutukset, Mittaturvan vakuutusehdot 1.1.2025

5.1.2 Rikosturva (vain osa ehdosta)

Rikosturvasta korvataan äkillisestä ja ennalta arvaamattomasta varkaudesta, ryöstöstä, murrosta tai ilkivallasta aiheutunut vahinko.

Murtovahinko korvataan, jos rakennukseen, asuntoon tai irtaimiston säilytystilaan on murtauduttu sen rakenteita tai lukkoja vahingoittaen taikka tunkeuduttu muunlaista väkivaltaa käyttäen tai avaimella, joka on saatu haltuun varkauden, murtautumisen tai ryöstön yhteydessä.

Vaikka jokainen vakuutusyhtiö on kirjoittanut ehtonsa hieman eri tavalla, mitään merkittäviä eroja turvan laajuudessa ei kuitenkaan ole. Suuremmat erot vakuutusyhtiöiden välillä tuleekin siitä, minkä verran varkaudesta korvataan.

Nimittäin se, että varkaus on tapahtunut, ei kuitenkaan tarkoita, että vakuutusyhtiö korvaa vahingon täysimääräisesti.

Minkä verran vakuutuksesta saa korvauksia?

A) Varastetun omaisuuden iän vaikutus korvauksiin- ikävähennykset

Vakuutusyhtiöllä on monesti varkausvahingoissa oikeus tehdä korvausmäärään niin sanottu ikävähennys.

Ikävähennykset ovat vakuutusehdoissa määritelty tapa laskea omaisuuden korvausmäärä, joka perustuu menetetyn omaisuuden ikään sekä esineen korjauskuluihin taikka uuden vastaavan omaisuuden hankintahintaan.

Koska varkausvahingossa omaisuus menetetään tyypillisesti kokonaan, vakuutusyhtiö korvaa vahingosta silloin vakuutusehdoissa määritellyn prosenttiosuuden uuden vastaavan omaisuuden hankintahinnasta.

Jatketaan aiemmalla esimerkillä.

Esimerkki – varkausvahingon korvausmäärä uusista tavaroista

Varas vei häkkivarastosta uudet lasketteluvaatteet, sukset sekä monot ja rikkoi kopin ovessa olleen lukon. Olit käynyt kolme päivää aiemmin varastolla, joten varkauden on täytynyt tapahtua sen jälkeen.

Arvioit, että talvivaatteiden hinta on noin 600 euroa ja uudet monot sekä sukset noin 400 euroa. Riippulukon hinta on noin 20 euroa. Vaatteet ja urheiluvälineet oli vastikään ostettu, joten toimitit vakuutusyhtiöön myös niitä koskevat ostokuitit.

Vakuutusyhtiö korvaa vahingosta 150 euron omavastuun vähentämisen jälkeen yhteensä 870 euroa.

Tässä tapauksessa varastettu omaisuus on ollut niin uutta, ettei siihen ehtojen mukaan tehty ikävähennyksiä. Vakuutusyhtiö vähensi korvauksesta vain omavastuun.

Esimerkki – varkausvahingon korvausmäärä vanhasta polkupyörästä

Häkkivarastosta vietiin viisi vuotta vanha polkupyöräsi, jonka olit vienyt sinne säilytettäväksi juuri siksi, ettei pyörää varastettaisi pyörävarastosta.

Uuden vastaavan polkupyörän hinta on 700 euroa.

Vakuutusehtojen mukaan polkupyörien vahingoissa ikävähennys on 10 % vuosittain, mutta ikävähennystä ei tehdä ensimmäiseltä vuodelta. Ikävähennystä tehdään silloin yhteensä 40 % uuden polkupyörän hinnasta.

Vakuutusyhtiö korvaa vahingosta silloin 60 % x 700 euroa – 150 euron omavastuu = 270 euroa.

Jokaisella vakuutusyhtiöllä on hieman eri tapa laskea ikävähennykset sekä vahingon korvausmäärä.

Yhdellä vakuutusyhtiöllä polkupyörien ikävähennys voi olla yllä mainittu 10 %, kun taas toisella se on 9 %.

Myös siinä on eroja, miten vanhasta omaisuudesta ikävähennyksiä ylipäänsä saa tehdä. Yllä olevassa 5 vuotta vanhan polkupyörän esimerkissä ikävähennystä tehtiin neljältä vuodelta, mutta toisella vakuuttajalla ikävähennyksiä voidaan samanlaisessa tilanteessa laskea vain kolmelta vuodelta.

Lisäksi osa kotivakuutusyhtiöistä tarjoaa lisäturvaa, joissa ikävähennyksiä tehdään normaalia vähemmän. Tällaisia laajennuksia tarjoavat muun muassa Ifin LaajaPlus sekä LähiTapiolan Laaja Plus.

(Ei, en tiedä miten molemmat vakuuttajat ovatkaan valinneet lähes identtisen nimen tuotteelleen…)

B) Suojeluohjeiden laiminlyönti – ylimääräinen vähennys korvausmäärään

Suojeluohjeet ovat vakuutusehtoja, joiden tarkoituksena on ennalta ehkäistä vahinkojen syntymistä sekä lisäksi rajoittaa vahinkojen laajuutta.

Kotivakuutuksessa voi olla esimerkiksi seuraavia varkauksiin liittyviä suojeluohjeita:

- Ulkona olevaa irtaimistoa tulee säilyttää lukittuna, ellei kyse ole tavanomaisesti ulkona säilytettävästä omaisuudesta (esimerkiksi grilli ja puutarhakalusteet)

- Yhteistiloissa säilytettävä omaisuus tulee lukita

- Häkkivarastossa ei saa säilyttää arvokasta taikka varkaudelle altista omaisuutta, kuten koruja tai elektroniikkaa

- Mukana olevaa omaisuutta on valvottava varkauksien varalta

Jos vakuutusehdoissa mainittua suojeluohjetta ei ole noudatettu, vakuutusyhtiöllä voi olla oikeus tehdä korvausmäärään lisäksi ylimääräinen 20–33 % vähennys. Poikkeuksellisissa tapauksissa vähennys voi olla myös 50 %.

Milloin varkausvahinkoa ei tarvitse korvata kotivakuutuksesta?

Vakuutusehdoissa on pitkä lista erilaisia rajoitusehtoja, joiden soveltuessa vahinkoa ei korvata vakuutuksesta.

Yksinkertaistettuna: varkausvahinko voi siis kyllä olla korvattava, jos toisen omaisuutta on viety tahallaan, mutta ei silloin, jos jokin vakuutuksen rajoitusehto soveltuu.

Ja tämän vuoksi asiaa pitääkin lähestyä siitä kulmasta, mitä rajoituksia varkausvahinkojen korvattavuuteen löytyy muualta vakuutusehdoista.

Auto varastettu sen omilla avaimilla – korvaako vakuutus?

Varkausvahingotkaan eivät ole tähän mikään poikkeus ja tyypillisesti kotivakuutus ei korvaa muun muassa seuraavia vahinkoja.

A) Omaisuus on kadonnut tai hukkunut, eikä varkaudesta ole näyttöä

Voi käydä niin, että esimerkiksi puhelin jää kiireessä bussipysäkin penkille, tai se katoaa taskusta tai laukusta matkan aikana.

Kun huomaat puhelimen puuttuvan eikä sitä ei enää löydy mistään, tarkoittaako tämä sitä, että kyse on varkaudesta?

Ei välttämättä.

Varkaus edellyttää aina anastustarkoitusta. Pelkästään se, että omaisuutta on kadonnut tai joutunut hukkaan, ei ole osoitus siitä, että se olisi nimenomaan varastettu.

Tämän vuoksi vakuutusehdoissa onkin lähes poikkeuksetta seuraavan kaltainen rajoitusehto.

Esimerkki – kadonnut tai hukkaan joutunut omaisuus

Vakuutuksesta ei korvata omaisuuden katoamista tai unohtamista eikä niiden seurauksena aiheutuvaa vahinkoa.

Vakuutuksesta ei korvata varkausvahinkoa, kun vahingon tapahtumapaikkaa ja aikaa ei voida määritellä.

Toisaalta vaikka et tietäisi varmasti, missä ja miten omaisuus on kadonnut, olosuhteet voivat olla sellaiset, että varkaus on kuitenkin todennäköinen.

Tällöin vakuutusyhtiön tulee korvata vahinko, vaikka täyttä varmuutta nimenomaan anastuksesta ei olisi ollutkaan.

Vakuutuslautakunta, joka antaa ratkaisusuosituksia myös kotivakuutuksien korvauspäätöksiä koskeviin riitoihin, on ottanut katoamisen ja unohtamisen sekä varkauden väliseen rajanvetoon kantaa muun muassa alla mainituissa tapauksissa.

FINE-68494-S2Z7X – Omaisuuden katoamista illanvieton aikana ei korvattu varkautena

Asiakas nousi 1.10.2023 yöllä kello 01.30 taksiin ravintola B:n edestä kahden ystävän kanssa. Ystävät jäivät kyydistä ravintola C:n kohdalla kaupunginosassa N ja Asiakas jatkoi yksin kohti majoituspaikkaa kaupunginosaan T. Asiakas heräsi kello 9.30 kaupunginosassa K kerrostalon rappukäytävässä. Käsilaukku oli tyhjä. Apple iPhone 13 Max, 60 euroa käteistä ja Louis Vuitton Key Pouch olivat poissa. Avaimet löytyivät rappukäytävän lähettyviltä ulkoa.

Poliisin tutkintailmoituksen mukaan Asiakas on mahdollisesti huumattu. Ilmoituksessa mainitaan myös olkapäässä raapiutuma sekä vasemmassa kyynärpäässä haava ja mustelma. Asiakas teki rikosilmoituksen 2.10.2023 ja kertoo muistinsa katkenneen sen jälkeen, kun ystävät poistuivat taksista.

Vakuutusyhtiö hylkäsi korvaushakemuksen 14.11.2023 sekä uudelleen 4.1.2024. Vakuutusyhtiön mukaan kotivakuutuksesta ei korvattu omaisuuden katoamista tai unohtamista eikä varkausvahinkoa, kun vahingon tapahtumapaikkaa ja aikaa ei voitu määritellä. Yhtiön arvion mukaan asiakas ei ole toimittanut riittäviä ja luotettavia selvityksiä yksittäisestä korvattavasta tapahtumasta. Omaisuus oli hallussa kello 01.30 taksiin noustessa. Menetys havaittiin kello 9.30. Tänä aikana tapahtunut vahinko jää epäselväksi eikä katoamisen tai unohtamisen mahdollisuutta voitu sulkea pois.

Vakuutuslautakunta totesi, että varkaus on vakuutusehtojen mukaan korvattava vahinko. Toisaalta vakuutukseen sisältyvän rajoitusehdon mukaan katoamista tai unohtamista ei korvattu.

Vakuutuslautakunnan ratkaisukäytännön mukaan korvauksenhakijan velvollisuutena on osoittaa, millä tavalla hän on menettänyt omaisuuden. Jälkikäteinen oletus tai päättelyketju siitä, mitä esineelle on täytynyt tapahtua, ei itsessään riitä osoitukseksi siitä, millä tavalla esine on menetetty.

Lautakunta katsoi asiakkaan kertomuksen olevan sinänsä uskottava ja varkaus on ollut mahdollinen syy, mutta yhtä lailla oli mahdollista, että omaisuus oli kadonnut tai unohtunut taksimatkalla tai sen jälkeen. Lisäksi poliisin esitutkinta oli keskeytetty rikoksesta epäillyn henkilöllisyyden jäädessä selvittämättä.

Koska asiassa ei ollut esitetty riittävää selvyyttä omaisuuden tulleen nimenomaan varastetuksi, lautakunta katsoi, että kyse oli rajoitusehdon tarkoittamasta katoamisesta.

Lautakunta ei suosittanut muutosta päätökseen.

Tapauksessa oli olennaista, että pelkästään omaisuuden katoaminen ei riitä osoitukseksi siitä, että kyse on ollut nimenomaan varkaudesta. Lisäksi korvauksen hakijan velvollisuutena on osoittaa, että tapahtui nimenomaan varkaus. Vakuutusyhtiön ei siis tarvitse erikseen näyttää toteen, ettei varkautta ole voinut tapahtua.

Usein vakuutusriidat ratkeavatkin siihen, onko korvauksia hakevalla vai vakuutusyhtiöllä näyttövelvollisuus jonkin asiaan toteen näyttämisestä. Jos tätä todistustaakkaa ei pysty täyttämään, asia ratkeaa silloin toisen osapuolen eduksi.

Toisaalta kyseisessä tapauksessa olisi voitu päätyä erilaiseen lopputulemaan, mikäli asiakas olisi voinut antaa enemmän todisteita siitä, että kyse on ollut todennäköisesti varkaudesta, kuten seuraava lautakunnan suositus osoittaa.

FINE-077540 – Kaulasta kadonnut kultaketju katsottiin varastetuksi

Vakuutusyhtiölle tehtiin vahinkoilmoitus, jonka mukaan 2.6.2024 kaupungin rautatietorilla B:n kaulasta vietiin kultainen panssarikaulakoru. B kertoi olleensa kaverinsa kanssa pikaruokakioskin jonossa ruuhkaisessa ihmisjoukossa, jossa häntä tönäistiin ruokaa tilatessa. B lähti tämän jälkeen taksilla kotiin ja havaitsi taksimatkan aikana ketjun puuttuvan.

B ilmoitti varmuudella pitäneensä korua, kun he poistuivat kasinolta, eikä matkalla rautatietorille tapahtunut mitään erityistä. Kyse oli 45 senttimetrin ja 6,5 millimetrin levyisestä 18 karaatin keltaisesta panssariketjusta. Vahinkoilmoitukseen merkittiin tapahtuma-ajaksi kello 3.45 ja rikosilmoituksessa kello 3.45–4.00. Kultasepänliikkeen 7.6.2024 tekemän arvion mukaan arvo oli 14 600 euroa.

Vakuutusyhtiö kieltäytyi korvaamasta vahinkoa, sillä se katsoi kaulakorun menettämisen syyn ja olosuhteiden jääneen epäselviksi. Kyse oli vakuutuksen rajoitusehdon tarkoittamasta katoamisesta. Vakuutusyhtiön mukaan korun menettämisen tarkkaa aikaa, paikkaa tai olosuhdetta ei voitu riittävästi yksilöidä. B:n käsitys varkaudesta perustui jälkikäteiseen päättelyyn. Vakuuttaja vetosi myös siihen, että ketju on voinut lisäksi aueta tai rikkoutua.

Vakuutuslautakunta piti B:n kertomusta tapahtumankulusta johdonmukaisena ja selkeänä. Vahinkoajankohta oli yksilöity riittävällä täsmällisyydellä ajanjaksolle kasinolta poistumisesta grillille ja siitä taksiin. Lautakunta piti uskottavana, että taitavat varkaat voivat tällaisessa tilanteessa anastaa kaulakorun ilman että uhri sitä heti havaitsee. Toisin kuin aiemmassa Vakuutuslautakunnan ratkaisussa VKL 549/13, tässä tapauksessa B pystyi yksilöimään sen todennäköisen tilanteen, jossa kaulakoru on voitu viedä.

Vakuutuslautakunta suositti, että vakuutusyhtiö korvaa kaulakorun vahingon kotivakuutuksesta.

Erona aiempaan lautakunnan tapaukseen oli siis se, että B pystyi yksilöimään sen todennäköisen tilanteen, jossa kaulakoru on viety. Jos tätä ei olisi voitu todeta, Vakuutuslautakunta olisi todennut kielteisen päätöksen olleen oikein.

Tämän vuoksi onkin olennaista, että varkausvahingon vahinkoilmoituksen tekee huolella ja heti oikein sekä yksilöi riittävästi, missä tilanteessa omaisuus on voinut tulla varastetuksi. Toisaalta jos kotiin on murtauduttu ja ovenpielistä löytyy murtojäljet, tämä on helppo todistaa.

Mikäli tapahtumankulkua haluaa myöhemmin muuttaa tai selventää, vakuutusyhtiö voi todeta, että ensimmäistä kertomusta asiasta tulee pitää luotettavimpana. Tällöin vaaditaan monesti jotain muuta lisänäyttöä sen tueksi, että alkuperäinen tieto ei pitänytkään paikkansa. Pelkkä ilmoitus siitä, että tiedot tarkentuivat, ei monesti riitä, vaan tarvitaan joitain muitakin lisäperusteluja, kuten asiakirjanäyttöä.

B) Vakuutusyhtiölle ei ole toimitettu riittävää selvitystä varastetusta omaisuudesta

Sinulla on korvauksen hakijana velvollisuus näyttää toteen, että omaisuuttasi on varastettu vakuutusehtojen mukaan korvattavalla tavalla.

Ei riitä, että osoitat varkauden tapahtuneen, vaan sinun pitää pystyä myös osoittamaan, mitä omaisuuttasi on viety.

Tämän todistaminen on tietysti helpointa silloin, mikäli sinulla on kuitti, pankkitosite, ostoa koskeva muu asiakirja taikka esimerkiksi valokuvia, jotka voit toimittaa vakuutusyhtiöön.

On toisaalta mahdollista, että selvitystä ei vain yksinkertaisesti löydy.

Vakuutusyhtiöllä on tällöin enemmän harkintavaltaa sen suhteen, oletko näyttänyt riittävän luotettavasti, että omaisuus on viety.

Yleensä vakuutusyhtiöt hyväksyvät tavallisten arkiesineiden varkaudet ilman lisätietojen toimittamista, niin kauan kuin vaadittu korvausmäärä ei ole poikkeuksellinen.

Yksittäisten kalliimpien esineiden kohdalla vakuutusyhtiö voi kuitenkin todeta, että korvauksien maksaminen edellyttää tarkempia lisätietoja.

Se, että millaista selvitystä vaaditaan milloinkin, on aina tapauskohtaista harkintaa, kuten seuraava Vakuutuslautakunnan ratkaisu osoittaa.

FINE-064879 – Asiakas ei ollut toimittanut riittävää selvitystä varastetusta omaisuudesta

Rivitaloasuntoon murtauduttiin kahdesti, ensin 9.9.2021 ja 20.9.2021 välisenä aikana ja toisen kerran 17.11.2021. Asiakas ilmoitti ensimmäisen murron jälkeen lähes koko huoneiston tyhjennetyn, isompia tavaroita lukuun ottamatta, ja esitti noin 19 000 euron korvausvaatimuksen.

Toisen murron yhteydessä asiakas ilmoitti muun muassa vanhoja lp-levyjä, nuottimateriaalia ja lasten kolmipyörän anastetuksi sekä ilmoitti asunnossa myös vahinkoa rikkoutuneelle irtaimistolle. Kokonaisvaatimus oli noin 9 000 euroa. Asiakas kertoi asuvansa pääosin vastapäätä sijaitsevassa toisen asunnon huoneistossa ja vahinkopaikan asunnon olleen muutoin pääosin tyhjillään.

Vakuutusyhtiö piti molempia tapahtumia murtovarkauksina ja siten vakuutuksesta lähtökohtaisesti korvattavina. Vakuutusyhtiö kuitenkin katsoi, että anastetuksi ilmoitetun irtaimiston määrä, ikä ja arvo jäivät näyttämättä toteen. Esinekohtaiset mallimerkinnät ja hankintavuodet puuttuivat ja vaaditut arvot vaikuttivat liioitelluilta.

Yhtiö viittasi epäjohdonmukaisuuksiin tapahtumakuvauksissa, kuten siihen että asunnosta oli jätetty ensimmäisellä kerralla viemättä tyypillisesti varastettavaa omaisuutta, jotka vietiin vastas toisen murron yhteydessä.

Vakuutuslautakunta totesi, että korvauksen hakijalla on näyttötaakka ja velvollisuus toimittaa kohtuudella vaadittavat asiakirjat ja tiedot vahingon käsittelemiseksi. Laajoissa koti-irtaimiston varkauksissa esinekohtainen yksilöinti ei tosin aina ole mahdollista ja vahinkoa tulee silloin arvioida kokonaisuutena.

Lautakunta katsoi, että tässä tapauksessa vakuutusyhtiöllä on ollut perusteltua edellyttää asiakkaalta pelkkää vahinkoilmoitusta tarkempaa selvitystä irtaimiston hankinnasta. Tämä johtui lautakunnan mukaan erityisesti siitä, ettei asunnossa ollut asuttu vahinkojen sattumisen aikaan jatkuvasti, varastetuksi ilmoitetun irtaimiston verrattain suuri määrä sekä osan irtaimistosta olleen hyvin uutta. Varastetuksi oli myös ilmoitettu sellaista omaisuutta, joka ei tyypillisesti ole varkausvahinkojen kohteena.

Asiakas oli toimittanut vahingosta vain irtaimistoluettelot ilman ostotositteita, merkki ja mallikohtaisia tietoja tai muuta dokumentaatiota. Vakuutuslautakunta katsoi, ettei pelkkää ilmoitusta vahingon määrästä voitu tässä tapauksessa siten pitää riittävänä selvityksenä varastetusta omaisuudesta.

Vakuutuslautakunta ei suosittanut muutosta vakuutusyhtiön päätökseen.

C) Ulkona olleen lukitsemattoman polkupyörän, sähköpotkulaudan taikka vastaavan varkaus

Tyypillisesti kotivakuutuksessa on oma rajoitusehtonsa lukitsemattoman omaisuuden varkauksista.

Esimerkki – lukitsematon omaisuuden rajoitusehto

Vakuutuksesta ei korvata lukitsemattoman polkupyörän, sähköisen liikkumisvälineen, veneen perämoottorin taikka perävaunun varkautta.

Rajoitusehdon tarkassa sisällössä on vakuutusyhtiökohtaisia eroja. Hyvänä nyrkkisääntönä voi kuitenkin pitää, että ulkona säilytettävä omaisuus tulee olla lähtökohtaisesti lukittuna, jotta sen varkaus voidaan korvata.

D) Autosta, veneestä tai teltasta varastettu käteinen

Käteistä koskevien varkauksien osalta kotivakuutuksen ehdoissa voi olla rajoitus, jonka mukaan vakuutuksesta ei korvata esimerkiksi autosta, veneestä tai teltasta varastettua käteistä.

Mitkä jos vakuutusyhtiö on antanut varkauteen kielteisen korvauspäätöksen?

Vakuutusyhtiöt jättävät joskus vahinkoja korvaamatta väärin perustein. Kielteisen päätöksen oikeellisuus kannattaakin siis aina varmistaa vakuutusjuristin ilmaisella arviolla.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}