Korvaako kotivakuutus myrskyvahingot?

Laajat kotivakuutukset kattavat erilaisia myrskyn, rankkasateen tai tulvan aiheuttamia vahinkoja. Kaikilla vakuutusyhtiöillä turvan laajuus ei ole kuitenkaan yhtä kattava laajoissakaan kotivakuutuksissa. Osa vakuuttajista edellyttää, että esimerkiksi tuulen nopeus täyttää vakuutusehtojen vähimmäisedellytykset tai muutoin vahinkoa ei korvata.

Kattavuudeltaan suppeammista kotivakuutuksista myrskyvahinkoja ei korvata välttämättä lainkaan.

Käyn tässä artikkelissa tarkemmin läpi kaikki tunnetuimmat kotivakuutukset siltä osin, voidaanko niistä korvata myrskyvahinkoja sekä tilanteet, jolloin edes laajasta kotivakuutuksesta ei ole apua.

Jos olet saanut kielteisen päätöksen vakuutusyhtiöltä tai sattunutta vahinkoa ei ole korvattu kokonaan, asiaan kannattaa aina pyytää vakuutusjuristin ilmainen arvio. Saat arvion avulla nopeasti ja helposti varmistuksen, onko vakuutusyhtiön korvauspäätös oikein vai ei.

Kotivakuutukset, joista korvataan myrskyvahinkoja

Kuten tunnettu sanonta kuuluu: ”rahalla saa ja hevosella pääsee”.

Ja tämä pätee monesti myös vakuutuksiin.

Jos kotivakuutuksen on siis aikoinaan valinnut pelkän hinnan perusteella, vakuutusturvan kattavuudessa voi olla isompia tai pienempiä aukkoja.

Toisaalta poikkeuksiakin löytyy, eli vaikka kaksi vakuutusyhtiötä markkinoi vakuutusta samanlaisella nimellä ”perus” tai ”suppea”, se ei tarkoita, että niistä edullisempi olisi välttämättä huonompi. On siis täysin mahdollista, että edullisempi vakuutus on jopa kattavampi.

Samanlaisesta vakuutuksen nimestä ei siis voi aina tehdä pitkälle meneviä johtopäätöksiä turvan kattavuudesta, vaan olennaista on vain itse vakuutusturvan sisältö.

Se pitää kuitenkin paikkansa, että jos vakuutusta markkinoidaan ”laajana”, se on silloin monesti kattavampi, kuin saman tai toisen vakuutusyhtiön tarjoama ”suppea” tai ”perus” kotivakuutus.

Jokainen vakuutusyhtiö kuitenkin markkinoi vakuutuksia omilla nimillään, joten pelkästään niiden vertailulla ei pääse kovin pitkälle.

Lisäksi vakuuttajat tarjoavat monesti kahta, kolmea tai jopa neljää erilaista kotivakuutusta, johon on mahdollista lisätä erilaisia valinnaisia turvia mukaan.

Vaihtoehtojen määrän myötä turvien vertailu muuttuu kuitenkin äkkiä osa-aikatyöksi. Tai siis muuttuisi, jos et olisi sivuillani katsomassa valmista vertailua.

Alla vertailussa Fennian, LähiTapiolan, Ifin, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen, sekä Turvan kotivakuutukset vuonna 2025 siltä osin, voidaanko niistä korvata myrskyn aiheuttamia vahinkoja.

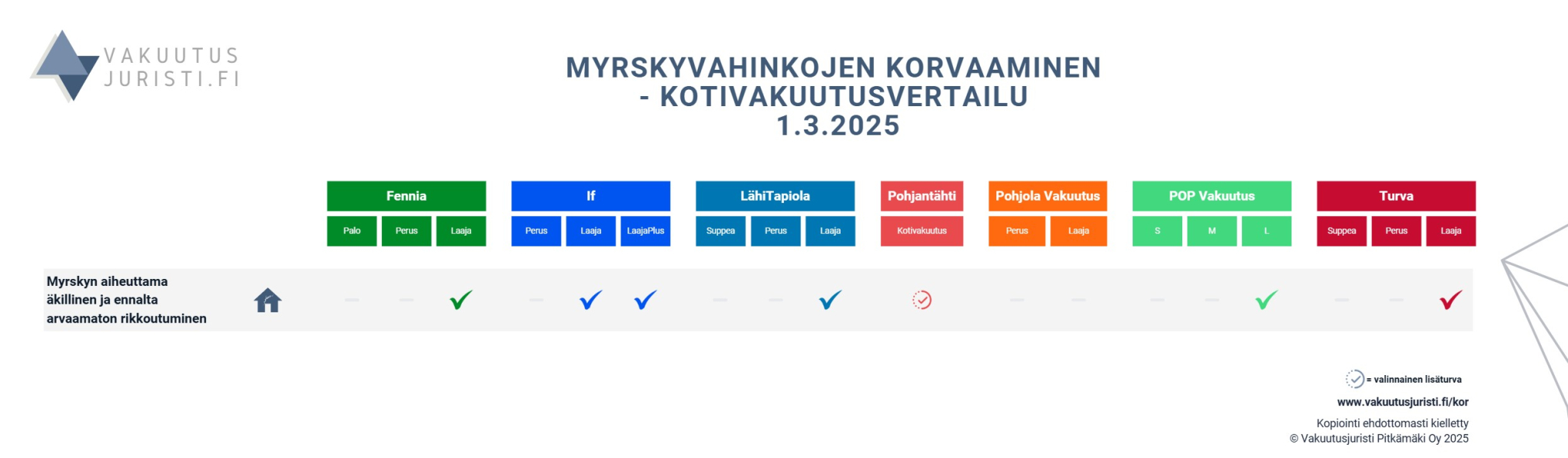

Vakuutusvertailun ensimmäisestä rivistä huomaa nopeasti, että hyvin moneen eri vakuutukseen sisältyy turva luonnonilmiöiden, kuten myrskyjen tai kovan tuulen, aiheuttamille vahingoille.

Kyseisiä vahinkoja ei kuitenkaan koskaan korvata Fennian palovakuutuksesta. Lisäksi kyse on valinnaisesta turvasta LähiTapiolan ja Turvan suppeassa kotivakuutuksessa sekä Pohjantähden kotivakuutuksessa.

Toisella rivillä on puolestaan vertailtu sitä, kattaako vakuutus kaikenlaisia äkillisiä ja ennalta arvaamattomia vahinkoja ylipäänsä.

Jos vahingon aiheuttanut myrsky ei täytä luonnonilmiövahinkojen korvausedellytyksiä, se voi kuitenkin olla korvattavissa äkillisiä ja ennalta arvaamattomia vahinkoja koskevasta turvasta.

Kyseinen turva toimii niin sanotusti perälautana myrskyvahinkojen korvaamisessa, mutta kuten kuvasta huomaa, tämä lisäturva on mukana vain vakuutusyhtiöiden laajimmissa kotivakuutuksissa. Tilanne on siis hieman erilainen kuin autojen myrsky- ja tulvavahinkojen korvaamisen kohdalla.

Millaisia edellytyksiä myrskyvahinkojen korvaamiselle sitten on, jos vakuutuksesta löytyy turva luonnonilmiövahingoille?

Millaiset myrskyvahingot kotivakuutus voi korvata?

A) Myrsky tai kova tuuli

Jokaisella vakuutusyhtiöllä on omat ehtonsa siitä, miten lujaa myrskytuulen on täytynyt puhaltaa, jotta sen aiheuttama vahinko voidaan korvata vakuutuksesta.

| Vakuutusyhtiö | Tuulennopeuden raja | Huomioita |

|---|---|---|

| Fennia | Vähintään 21 m/s | Kyseessä oltava Ilmatieteenlaitoksen mittaama puuskatuulen nopeus |

| If | – | – |

| LähiTapiola | Vähintään 15 m/s (keskinopeus) | Mitattuna vahingon tapahtumapaikkaa lähimpänä olevalta säähavaintoasemalta |

| Pohjantähti | Vähintään 14 m/s (keskinopeus 10 minuutin ajalta) | Mitattuna vahingon tapahtumapaikkaa lähimpänä olevalta Ilmatieteenlaitoksen säähavaintoasemalta |

| Pohjola Vakuutus | – | – |

| POP Vakuutus | Vähintään 20 m/s | – |

| Turva | Vähintään 15 m/s (keskinopeus) | Mitattuna vahingon tapahtumapaikkaa lähimpänä olevalta säähavaintoasemalta |

Ifin ja Pohjolan kotivakuutusehdoissa myrskyvahinkojen korvaamiselle ei ole määritelty tuulennopeuden vähimmäisrajaa, joten niistä katetaan tältä osin selvästi muita useammin myrskyn aiheuttamia vahinkoja.

Tämän jälkeen tulee POP Vakuutus, jossa korvausedellytys täyttyy puuskatuulen nopeuden ylittäessä vähintään 20 m/s. Heidän kohdallaan tuulen nopeuden havaintojen ei myöskään tarvitse olla esimerkiksi lähimmältä ilmatieteenlaitoksen mittausasemalta.

Loput vakuutusyhtiöt sen jälkeen tarjoavat enemmän tai vähemmän samanlaista turvaa. Niiden heikkoutena on erityisesti se, että kyse täytyy olla esimerkiksi keskituulen nopeudesta, tai tuulen nopeus on täytynyt perustua lähimmän säähavaintoaseman mittaukseen.

Niiden kohdalla huonoimmassa tapauksessa ei siis ole merkitystä, että paikallisesti tuulenpuuska olisi ollut vaikka 22 m/s, jos vakuutusehtojen mukaan olennaista on vain lähimmän säähavaintoaseman mittauksilla, tai mikäli myrskytuulesta huolimatta keskituulen nopeus jää silti vakuutusehtojen raja-arvon alle.

Vakuuttajien välillä on kuitenkin tältä osin onneksi enemmän kilpailua, eikä kaikilla ole samanlaiset ehdot. Osalla vakuuttajista ei siis ole lainkaan vähimmäisrajoja tuulen nopeudelle tai jos on, muukin tieto kelpaa, kuin vain ”lähimmän” säähavaintoaseman mittaukset.

B) Voimakkaat raekuurot

Myrskyvahinkona korvataan myös rakeiden aiheuttamia vahinkoja.

Muilla vakuuttajille korvauksien maksamisen edellytyksenä on yksiselitteisesti vain raekuuron aiheuttama vahinko, paitsi Pohjantähdellä ja POP Vakuutuksella. Kyseiset vakuuttajat nimittäin korvaavat rakeiden aiheuttamia vahinkoja ainoastaan, jos kyse on ollut ”poikkeuksellisen voimakkaasta raekuurosta”.

Tämä antaa Pohjantähdelle ja POP Vakuutukselle mahdollisuuden jättää korvaamatta ”normaalin” raekuuron aiheuttamat vahingot.

Kyllä, se onkin hyvä kysymys, että missä ”normaalin” ja ”poikkeuksellisen” raekuuron raja sitten kussakin tapauksessa menee.

C) Poikkeuksellisen voimakas sade tai tulva

Myrskyn aiheuttama vahinko voi syntyä tuulen lisäksi myös siitä, että vettä sataa poikkeuksellisen paljon lyhyen ajan sisällä, jonka seurauksena esimerkiksi lähistöllä oleva vesistö tulvii tai sadevedet valuvat suoraan rakennukseen sisälle.

Myrskytuuli voi myös nostaa merenpinnan poikkeuksellisen korkealle tai liikkuva jää voi vahingoittaa rakennusta.

Vahingon korvattavuutta arvioidessa olennaista on aina se, onko kyse ollut rankkasateen, vesistön vai meriveden aiheuttamasta tulvavahingosta. Jokaisen kohdalla vahingon korvattavuutta arvioidaan nimittäin eri edellytyksin.

Ei siis auta, että vahinko voisi olla korvattavissa vesistötulvana, mikäli vahingon aiheutti kuitenkin meriveden tulviminen. Tällöin olennaista on vain se, onko vahinko korvattavissa nimenomaan merivesitulvana.

Korvaako vakuutus, jos omakotitalon katto vuotaa?

| Vakuutusyhtiö | Rankkasadevahingon korvattavuus | Sateen vähimmäismäärä |

|---|---|---|

| Fennia | Poikkeuksellisen voimakas sade aiheuttaa maanpinnalla veden tulvimisen. | Vähintään 30 mm tunnissa tai 75 mm vuorokaudessa. |

| If | Poikkeuksellisen voimakas sade aiheuttaa maanpinnalla veden tulvimisen. | Vähintään 30 mm tunnissa tai 75 mm vuorokaudessa. |

| LähiTapiola | Poikkeuksellisen voimakas sade aiheuttaa maanpinnalla veden tulvimisen. | Vähintään 30 mm tunnissa tai 70 mm vuorokaudessa. |

| Pohjantähti | Poikkeuksellisen voimakas sade aiheuttaa maanpinnalla veden tulvimisen. | Vähintään 30 mm tunnissa tai 75 mm vuorokaudessa. |

| Pohjola Vakuutus | Rankkasateesta rakennukselle tai huoneiston osille ja rakennuksen sisällä olevalle irtaimistolle aiheutunut vahinko | – |

| POP Vakuutus | Poikkeuksellinen rankkasadetulva | – |

| Turva | Poikkeuksellisen voimakas sade aiheuttaa maanpinnalla veden tulvimisen. | Vähintään 30 mm tunnissa tai 70 mm vuorokaudessa. |

Rankkasadetulvilla tarkoitetaan vakuutusehdoissa lähes poikkeuksetta tilannetta, jossa vettä tunkeutuu maanpinnan taikka viemärijärjestelmien kautta rakennukseen.

Poikkeuksen tähän tekevät Pohjola ja POP, joilla vakuutusehdossa ei nimenomaisista mainita, että vahingon on täytynyt syntyä juuri kyseisellä tavalla. Tällöin, ainakin teoriassa, rankkasadevahinkona voitaisiin korvata myös suoraan rakennukseen sataneen veden aiheuttamia vahinkoa. Käytännössä Pohjolan ja POPin ehto ei kuitenkaan tarjoa merkittävää lisäturvaa muihin verrattuna.

Veden satamisesta suoraan rakennuksen sisään ei siten ole välttämättä korvattava vahinko Pohjolan, POPin taikka kenenkään muunkaan kotivakuutuksesta, toisin kuin ehkä voisi kuvitella.

Rankkasadevahinkojen osalta hyvin moni vakuutusyhtiö edellyttää lisäksi, että vettä on satanut vähintään 30 mm tunnissa taikka 75/70 mm vuorokaudessa.

Mikäli vettä on satanut esimerkiksi 20 mm tunnin aikana, Fennian, Ifin, LähiTapiolan, Pohjantähden ja Turvan kotivakuutuksista ei korvattaisi rankkasateen aiheuttamaa tulvimisvahinkoa lainkaan.

Pohjolalla ja POP Vakuutuksella ei ole kuitenkaan vakuutusehdoissa tiettyä sateen vähimmäismäärää, jotta vahinko voitaisiin korvata rankkasadetulvana. Tämä ei kuitenkaan tarkoita, että kyseisistä vakuutuksista korvattaisiin silloin kaikki sadetulvat.

Pohjola nimittäin edellyttää, että kyse täytyy olla äkillisestä ja ennalta arvaamattomasta sadetulvasta. Suomen sääolosuhteisiin kuuluvat tavanomaiset myrskysateet eivät täytä tätä määritelmää, joten myös Pohjolan kohdalla korvauksien saaminen edellyttää, että sade oli jollain tavalla epätavallinen.

Se on sitten oma kysymyksensä, että missä tilanteissa tämä ”epätavallisuuden” raja ylittyy ja milloin ei. Siihen ei ole antaa yksiselitteistä vastausta.

Se on kuitenkin selvää, että Pohjolan ehto voi antaa enemmän pelivaraa saada korvauksia vahingoista, kuin Fennian, Ifin, LähiTapiolan, Pohjantähden ja Turvan vakuutukset.

POP Vakuutuksen ehdoista ei puolestaan löydy määritelmää sille, mitä ”poikkeuksellisella rankkasadetulvalla” oikeastaan tarkoitetaan. Käytännössä tämä voi olla hyvin lähellä Pohjolan ehdon kattavuutta, mutta POP Vakuutuksen sanamuoto antaa kaikkein eniten liikkumavaraa ainakin esittää, että sade oli poikkeuksellinen, koska vakuutusyhtiö ei ole itse antanut sille minkäänlaista määritelmää.

Myrsky voi aiheuttaa vahingon myös meren taikka veden tulvimisen vuoksi.

Vesistöjen ja meriveden tulvimista arvioidaan vakuutusehdoissa myös eri kriteerein. Jos esimerkiksi merivesi tulvii, vahinkoa ei korvata, ellei se täytä nimenomaan merivesitulvan korvaamisen edellytyksiä.

Tällöin ei siis auta, vaikka vahinko olisi korvattavissa vesistötulvana, jos kyse on nimenomaan meriveden tulvimisesta. Sama pätee tietysti myös päinvastaisessa tilanteessa.

Joskus vakuutusyhtiön kielteinen korvauspäätös rankkasadevahingossa saadaankin käännettyä sen vuoksi, että vakuutusyhtiö on arvioinut tulvavahinkoa väärän juurisyyn perusteella. Olen esimerkiksi onnistuneesti kääntänyt kielteisen korvauspäätöksen sen perusteella, että vahinko olisi tullut käsitellä vesistötulvana, eikä rankkasadetulvana, jolloin vahingon korvausedellytykset kiistatta täyttyivät.

Kielteiseen päätökseen kannattaakin siten aina kysyä juristin ilmaista arviota, eikä tyytyä vakuutusyhtiön päätökseen.

| Vakuutusyhtiö | Vesistö- tai merivesitulvan määritelmät | Tulvan poikkeuksellisuus |

|---|---|---|

| Fennia | Vesistötulva: tarkoitetaan joen, järven, ojan tai puron vedenpinnan poikkeuksellista nousua, joka johtuu myrskytuulesta, poikkeuksellisista sateista, lumen sulamisesta taikka jää- tai hyydepadoista Merivesitulva: poikkeuksellista merenpinnan nousua, joka johtuu myrskytuulesta, ilmanpaineen vaihtelusta tai virtauksista Tanskan salmissa. | Esiintymistodennäköisyys kerran 50 vuodessa tai harvemmin. |

| If | Vesistötulva: joessa tai järvessä aiheutunutta poikkeuksellista vedenpinnan nousua, joka johtuu poikkeuksellisista sateista tai lumen sulamisesta taikka jää- tai hyydepadosta Merivesitulva: poikkeuksellista meren pinnan nousua, joka johtuu myrskytuulesta, ilmanpaineen vaihtelusta tai virtauksesta Tanskan salmissa. | Esiintymistodennäköisyys kerran 50 vuodessa tai harvemmin. |

| LähiTapiola | Vesistötulva: joessa tai järvessä aiheutunutta poikkeuksellista vedenpinnan nousua, joka johtuu poikkeuksellisista sateista tai lumen sulamisesta taikka jää- tai hyydepadosta Merivesitulva: poikkeuksellista merenpinnan nousua, joka johtuu myrskytuulesta (keskituulennopeus yli 15 m/s), ilmanpaineen vaihtelusta tai virtauksesta Tanskan salmissa. | Esiintymistodennäköisyys kerran 50 vuodessa tai harvemmin. |

| Pohjantähti | Vesistötulva: joen, järven, lammen tai puron poikkeuksellista vedenpinnan nousua, joka aiheutuu myrskytuulesta, poikkeuksellisen voimakkaasta sateesta tai lumen sulamisesta taikka jää- tai hyydepadosta. Merivesitulva: poikkeuksellista merenpinnan nousua, joka aiheutuu myrskytuulesta, ilmanpaineen vaihtelusta tai virtauksesta Tanskan salmissa. | Esiintymistodennäköisyys kerran 50 vuodessa tai harvemmin. |

| Pohjola Vakuutus | Vesistötulva: joessa, järvessä, lammessa tai purossa aiheutunutta poikkeuksellista vedenpinnan nousua, joka johtuu myrskytuulesta, poikkeuksellisista sateista, lumen sulamisesta taikka jää- tai hyydepadoista. Merivesitulva: poikkeuksellista meren vedenpinnan nousua, joka johtuu myrskytuulesta, ilmanpaineen vaihtelusta tai virtauksista Tanskan salmissa. | Esiintymistodennäköisyys kerran 50 vuodessa tai harvemmin. |

| POP Vakuutus | Vesistötulva: joessa, järvessä, ojassa tai purossa aiheutunutta poikkeuksellista vedenpinnan nousua, joka johtuu myrskytuulesta, poikkeuksellisista sateista, lumen sulamisesta taikka jää- tai hyydepadoista. Merivesitulva: poikkeuksellista meren vedenpinnan nousua, joka johtuu myrskytuulesta, ilmanpaineen vaihtelusta tai virtauksista Tanskan salmissa. | Esiintymistodennäköisyys kerran 50 vuodessa tai harvemmin. |

| Turva | Vesistötulva: joessa tai järvessä aiheutunutta poikkeuksellista vedenpinnan nousua, joka johtuu poikkeuksellisista sateista tai lumen sulamisesta taikka jää- tai hyydepadosta Merivesitulva: poikkeuksellista merenpinnan nousua, joka johtuu myrskytuulesta (keskituulennopeus yli 15 m/s), ilmanpaineen vaihtelusta tai virtauksesta Tanskan salmissa. | Esiintymistodennäköisyys kerran 50 vuodessa tai harvemmin. |

Yllä olevasta huomaa nopeasti, että usein tapahtuviin tulvavahinkoihin ei ole luvassa korvauksia yhdestäkään kotivakuutuksesta.

Vesistötulvien kohdalla olennaista on erityisesti se, millainen vesistö on tulvinut. Jos kyse ei ole vakuutusehdoissa erikseen luetellusta “vesistön”, kuten esimerkiksi joen, järven tai uoman, tulvimisesta, vahinkoa ei korvata vakuutuksesta tulvavahinkona.

Miksi vakuutusyhtiöiden ehdot ovat niin samanlaisia?

Vesistön tai merenpinnan nousun aiheuttamien tulvia korvataan kaikilla yllä mainituilla vakuutusyhtiöillä ainoastaan, jos kyse on ollut harvinaisesta, enintään kerran 50 vuodessa tapahtuvasta tulvasta.

Näiden vahinkojen osalta huomaakin hyvin nopeasti, miten vähän kilpailua kotivakuutusyhtiöiden välillä on tällaisten vahinkojen korvaamisen osalta. Jos tällainen tulvavahinko on jäänyt korvaamatta, lopputulema ei hyvin todennäköisesti ole yhtään sen parempi vaikka vakuutusyhtiötä vaihtaisikin.

Toisaalta vaikka tulva ei olisikaan korvattavissa sen vuoksi, että kyse ei ole ollut poikkeuksellista tapahtumasta, vahinko voi olla korvattavissa äkillisenä ja ennalta arvaamattomana, mikäli esimerkiksi veden poistanut pumppu on yllättäen rikkoutunut ja tulviminen aiheutui sen vuoksi (ks. alempää kappale D).

D) Muut myrskyvahingot – äkilliset ja ennalta arvaamattomat rikkoutumiset

Vaikka myrskytuulen taikka tulvan aiheuttamaa vahinkoa ei korvattaisikaan mistään yllä mainituista turvista, se voi kuitenkin olla korvattavissa niin sanotusta kotivakuutuksen rikkoturvasta, joka kattaa kaikenlaisia äkillisiä ja ennalta arvaamattomia vahinkoja.

Laajat kotivakuutukset korvaavat vakuutuskirjalle nimenomaisesti lisättyjen vahinkotapahtumien, kuten myrskyjen, lisäksi nimittäin myös kaikenlaisia äkillisiä ja ennalta arvaamattomia vahinkoja.

Jotta vahinko olisi tästä turvasta korvattavissa, sen tulee olla samanaikaisesti tapahtunut sekä äkillisesti että ennalta arvaamattomasti.

Lyhyesti selostettuna äkillisyys tarkoittaa, että vahingon on aiheuttanut nopeasti tapahtunut tapahtuma. Ennalta arvaamattomuus puolestaan edellyttää, että vahinko tapahtui odottamattomasti.

Molempia kriteerejä arvioidaan objektiivisesti, eikä sen perusteella, miten vakuutuskorvauksia hakeva on mahdollisesti itse käsittänyt asian. Ei siis auta, että vahinko oli omasta mielestäsi nopea ja odottamaton, vaan kyseisten edellytyksien on täytynyt täyttyä myös objektiivisesti arvioiden.

Olen käynyt äkillisten ja ennalta arvaamattomien vahinkojen korvausedellytyksiä ja rajoituksia tarkemmin läpi asiaa koskevassa artikkelissani, joten en tältä osin käy niitä uudelleen tarkemmin läpi.

Myrskyvahinkojen kohdalla tästä turvasta voidaan parhaimmassa tapauksessa korvata esimerkiksi myrskytuulen aiheuttama vahinko, vaikka luonnonilmiövahingon tuulen nopeutta tai muuta vaatimusta koskevat edellytykset eivät olisi täyttyneet.

Vahinko voi olla korvattavissa myös tilanteissa, jos esimerkiksi pumppu rikkoutuu yllättäen kesken myrskyn, jolloin vedet pääsevät tulvimaan rakennukseen sisälle. Tällöin vahinkoa arvioidaan pumpun rikkoutumisen aiheuttamana vahinkona, eikä myrskyvahinkona.

Missä tilanteissa lumen tai jään aiheuttamat vahingot tulee korvata kotivakuutuksesta?

Se pitää kuitenkin pitää mielessä, että Suomessa tavanomaisista sääolosuhteista välittömästi aiheutuneet vahingot eivät ole ennalta arvaamattomia. Mikäli esimerkiksi viereinen joki tulvii kerran kymmenessä vuodessa ja kastelee talon kellarin, vahinkoa ei korvattaisi edes tästä äkillisten ja ennalta arvaamattomien vahinkojen turvasta.

Jos vahinko on seurausta jonkin laitteen rikkoutumisesta myrskyn aikana, vahingon juurisyynä on silloin kuitenkin laiterikko, eivätkä vallinneet sääolosuhteet. Tämän vuoksi vahinko voi olla kyseisessä tapauksessa korvattavissa, vaikka molemmissa tapauksissa vahinkoa ei luonnollisestikaan olisi syntynyt ilman myrskyä.

Kokosin alle vakuutukset, joista voi saada korvauksia tästä turvasta, vaikka vahinkoa ei korvattaisi luonnonilmiövahinkona. Riippuu aina kunkin vahinkotapauksen yksityiskohdista, voiko vahinko olla tästä korvattavissa. Se ei siis ole missään nimessä oikotie korvauksien saamiseen jokaisesta myrskystä, mutta tuo kuitenkin merkittävää lisäturvaa.

Vaikka moneen laajaan kotivakuutukseen tämä turva sisältyykin automaattisesti, Pohjolan laajan kotivakuutuksen ehto on tältä osin tulkinnanvarainen. Siitä ei vakuutusehtojen mukaan koskaan korvata vahinkoja, jotka johtuvat luonnonilmiöstä. Oletettavasti tällä tarkoitetaan sitä, että vahinkoa ei korvata kyseisestä turvasta, mikäli se korvataan luonnonilmiövahinkona. Tämä olisi myös looginen tapa tulkita ehtoa.

Toisaalta sitä voidaan tulkita myös niin, että luonnonilmiövahinkoja korvataan vain luonnonilmiöturvasta. Jos korvauksen edellytykset eivät täyty siitä, vahinkoa ei silloin korvata.

En ole kuitenkaan ainakaan toistaiseksi hoitanut vakuutusriitaa Pohjolaa vastaan juuri tähän ehtoon liittyen, joten en pysty sanomaan asiaa varmasti. Tämän vuoksi olen jättänyt Pohjolan kohdalle kyseisen turvan tyhjäksi.

Pohjolakin kuitenkin korvaisi esimerkiksi myrskyn tai tulvan aikana pumpun rikkoutumisesta aiheutuneen vesivahingon, mikäli kyse on Pohjolan laajasta kotivakuutuksesta.

Millaisia myrskyvahinkoja ei korvata kotivakuutuksesta?

Kaikilla vakuutusyhtiöillä on omat rajoitusehtonsa siitä, milloin myrskyvahinkoja ei korvata. Jokainen vakuutusyhtiö on kuitenkin rajannut tietyt vahingot vakuutuksen korvauspiirin ulkopuolelle, joten olen koonnut alle yleisimpiä syitä, joiden vuoksi vahinkoa ei korvata.

Luettelo ei ole missään nimessä tyhjentävä, eli vahinko voi jäädä korvaamatta myös muistakin kuin alla mainituista syistä.

A) Myrskytuuli ei täytä tuulen nopeuden vähimmäisedellytyksiä

Jos vakuutusehdoissa on rajat siitä, miten kova tuulen nopeus on täytynyt olla tai mistä se on täytynyt mitata, vakuutusyhtiö ei korvaa vahinkoa, jos nämä edellytykset eivät täyty. Tämä korostuu erityisesti tilanteissa, joissa esimerkiksi naapurin puu kaatuu talon päälle, koska laho puu voi kaatua huomattavasti pienemmässä tuulessa kuin mitä vakuutusehdot edellyttävät

Vakuutuslautakunta, joka antaa ratkaisusuosituksia myös kotivakuutuksien korvauspäätöksiä koskeviin riitoihin, on ottanut asiaan kantaa muun muassa alla mainitussa tapauksessa.

FINE-032009 – myrskytuulen aiheuttamaa vahinkoa ei korvattu

Asiakkaan mökillä oli meneillään kattoremontti, ja hänen huomatessaan vahingon terassin katon aluskatteet olivat repeytyneet irti tuulen vaikutuksesta. Myrsky oli repinyt kattohuopaa noin 15 m² alueelta, minkä seurauksena sadevesi oli päässyt kastelemaan katon, lattian, seinän ja irtaimiston.

Vakuutusyhtiö kieltäytyi korvaamasta vahinkoa, koska vakuutusehtojen mukaan myrskyn aiheuttama vahinko edellyttää, että Ilmatieteen laitos on mitannut puuskatuulen nopeudeksi vähintään 21 m/s. Lähimmillä säähavaintoasemilla mitatut tuulennopeudet olivat enimmillään 17,6 m/s ja 16,3 m/s, minkä perusteella vakuutusyhtiö katsoi, ettei kyse ollut vakuutusehtojen mukaisesta myrskystä. Lisäksi alueella ei ollut havaittu muita myrskytuulen aiheuttamia vaurioita, kuten kaatuneita puita tai rakennusten vaurioita, jotka olisivat tukeneet asiakkaan näkemystä tuulen voimakkuudesta.

Lautakunta totesi, että vakuutusehtojen mukaan myrskyn aiheuttama vahinko korvataan vain, jos Ilmatieteen laitoksen mittaama puuskatuulen nopeus on vähintään 21 m/s. Vakuutusyhtiö oli perustanut päätöksensä kahden lähimmän säähavaintoaseman mittaustuloksiin, joiden mukaan puuskatuulen suurimmat nopeudet vahingon sattumisajankohtana olivat 17,6 m/s ja 16,3 m/s. Näin ollen vakuutusyhtiö katsoi, ettei vahinko täyttänyt vakuutusehtojen mukaista myrskyn määritelmää.

Asiakas oli esittänyt selvityksiä, joiden mukaan mökin sijainti ja ympäröivä maasto olisivat voineet vaikuttaa siihen, että tuulen nopeus oli vahinkopaikalla suurempi kuin mitä mittausasemilla oli mitattu. Lisäksi asiakas oli toimittanut rakenneteknisiä laskelmia, joiden mukaan katon kermin irtoaminen edellytti suurempaa tuulennopeutta. Lautakunta kuitenkin katsoi, että nämä arviot olivat teoreettisia eivätkä osoittaneet kattorakenteen todellista kestävyyttä tai vahinkopaikalla vallinnutta tuulennopeutta. Lisäksi alueella ei ollut havaittu muita myrskyn aiheuttamia vaurioita, kuten kaatuneita puita tai muita rakennusvaurioita, jotka olisivat tukeneet asiakkaan näkemystä.

Näiden perusteiden pohjalta lautakunta katsoi, että asiassa ei ollut osoitettu vahingon aiheutuneen vakuutusehtojen mukaiset edellytykset täyttävästä myrskytuulesta. FINE ei näin ollen suosittanut muutosta vakuutusyhtiön päätökseen.

B) Kyse ei ole ollut “poikkeuksellisesta” tulvasta

Vesistö- ja merivesitulvien korvattavuuden edellytyksenä on kaikilla vertailluilla kotivakuutuksilla se, että tulvan esiintymistodennäköisyys on kerran 50 vuodessa tai harvemmin.

Huonoimmassa tapauksessa mikäli vastaava tulva tapahtui 30 vuotta sitten, vakuutusyhtiöllä on oikeus jättää vahinko korvaamatta, vaikka tulvan ei olisi pitänyt toistua sataan vuoteen.

Silläkään ei ole merkitystä, miten olet itse käsittänyt tulvan todennäköisyydeksi, vaan merkityksellistä on vain asiantuntijoiden näkemys sen toistuvuudesta.

FINE-050006 – Tulvan esiintymistodennäköisyys oli useammin kuin kerran 50 vuodessa

Asiakkaan omakotitalon piha kärsi vaurioita jääpadon synnyttämästä veden noususta, joka nosti massiivisia jäälohkareita rannalle. Tämän seurauksena rannan ja läheisen saaren puustoa kaatui, ja asiakkaan nuotiopaikka sekä telttasauna jäivät jäämassojen alle ja tuhoutuivat. Asiakas haki vakuutuskorvausta tuhoutuneesta telttasaunasta sekä piha-alueen puustosta, vedoten siihen, että jää- ja hyydepatojen aiheuttama veden nousu on vakuutusehdoissa mainittu korvattavaksi tapahtumaksi.

Vakuutusyhtiö pyysi Suomen ympäristökeskukselta (SYKE) lausunnon tapahtuneen vesistötulvan poikkeuksellisuudesta. Kyseisen lausunnon mukaan

– Jään aiheuttama vedenpinnan nousu vahinkopaikalla oli arviolta 1,5 metriä.

– Tulvakarttojen perusteella vesi nousee kyseiselle alueelle avovesitulvassa harvemmin kuin kerran 20 vuodessa.

– Tulvan esiintymistodennäköisyys arvioitiin todennäköisesti useammin kuin kerran 50 vuodessa.

– Jäiden kasautuminen kyseisellä joen osuudella ei ole poikkeuksellista.

Koska ympäristökeskuksen lausunnon mukaan tapahtunut veden nousu ei täyttänyt vakuutusehtojen määritelmää poikkeuksellisesta vesistötulvasta, se ei korvannut vahinkoa asiakkaan kotivakuutuksesta.

Vakuutusehtojen mukaan vesistötulvan on oltava harvemmin kuin kerran 50 vuodessa toistuva, jotta se katsottaisiin poikkeukselliseksi ja siten korvattavaksi. Lisäksi vakuutusyhtiö katsoi, ettei kyse ollut äkillisestä ja ennalta arvaamattomasta tapahtumasta, koska vastaavia jäämassojen siirtymiä oli tapahtunut samalla alueella aiemminkin.

Vakuutuslautakunta katsoi, että koska jää- ja hyydepatojen vaikutukset ovat hyvin paikallisia, vahinkopaikan läheisen mittauspisteen tiedot eivät välttämättä kuvasta tarkasti vahinkopaikalla vallinnutta vedenkorkeutta. Toisaalta SYKEllä oli ollut käytössään asiakkaan vahinkopaikalta toimittamat tiedot ja kuvat, joten lausunto ei perustunut ainoastaan mittauspisteen tietoihin.

Asiakkaan esittämät kuvat ja havainnot olivat peräisin pian vahingon jälkeen, mikä toisaalta lisäsi niiden näyttöarvoa. Kuitenkaan niistä ei voitu suoraan todeta vahinkohetkellä vallinnutta vedenkorkeutta.

Lautakunta totesi, että vakuutusehtojen mukaan ratkaisevaa ei kuitenkaan ollut jäämassojen korkeus, vaan itse vedenpinnan nousun esiintymistodennäköisyys.

Asiakas ei ollut toisaalta myöskään toimittanut asiantuntijan arviota siitä, mikä tulvan toistuvuustodennäköisyys olisi ollut, jos vedenkorkeus olisi ollut korkeampi kuin ympäristökeskuksen arviossa.

Lautakunta päätyi katsomaan, ettei asiakkaan esittämä näyttö riittänyt kumoamaan SYKEn arviota siitä, että tulva olisi toistunut useammin kuin kerran 50 vuodessa.

Näin ollen lautakunta katsoi, ettei kyseessä ollut vakuutusehtojen mukainen poikkeuksellinen vesistötulva ja eikä se suosittanut vakuutusyhtiön päätökseen muutosta.

Tapauksessa tiivistyy moni olennainen asia siitä, mitä pitää huomioida, kun vakuutusyhtiön päätöstä lähdetään kääntämään.

Mikäli vakuutusyhtiöllä on esittää asiantuntijalausunto, joka tukee heidän näkemystään, sen kumoamiseksi vaaditaan hyvin monesti oman asiantuntijan lausunto. Silloin ei riitä, että itse kiistää asiantuntijan havainnot tai näkemyksen.

Tässä esimerkkitapauksessa riitaa oli nimenomaan siitä, oliko kyse korvattavasta vahingosta vai ei, joten oma asiantuntijalausunto olisi ollut järkevä hankkia. Se olisi voinut hyvinkin kääntää vahingon korvattavaksi.

Tai on tietysti aina mahdollista, että asiantuntijalausuntoa on kysytty, mutta koska se ei ollut korvausta hakijalle edullinen, siihen ei vedottu lautakunnassa.

Olen toisaalta hoitanut tapauksia, joissa vakuutusyhtiön käyttämä lausunto saatiin kumottua sen räikeän virheellisyyden vuoksi, mutta monesti asiantuntijalausunnon kumoaminen vaatii oman asiantuntijan käyttämistä. Muutoin lautakunta helposti luottaa toimitettuun asiantuntijaselvitykseen – kuten lähtökohtaisesti pitääkin tehdä.

Valitettavasti maallikon voi kuitenkin olla mahdotonta tehdä arviota siitä, mihin asioihin päätöksen kääntämiseksi kannattaa vedota ja toisaalta mitkä lisätodisteet ovat tarpeellisia, jotta päätös voisi olla käännettävissä. Mikäli olet saanut vakuutusyhtiöstä kielteisen korvauspäätöksen, sen oikeellisuus kannattaakin aina varmistaa juristin ilmaisella arviolla.

Esimerkiksi seuraavassa lautakunnan tapauksessa oli riitaa siitä, tuliko rakennuksen vieressä kulkeneen ojarummun tukkeutumisesta aiheutunut tulvavahinkoa korvata kotivakuutuksesta.

FINE-052449 – ojan tulvimista ei korvattu kotivakuutuksesta

Asiakas haki vakuutusyhtiöltä korvausta 20.4.2022 tapahtuneesta luonnonilmiövahingosta, joka aiheutui tontin vieressä kulkevan tien alittavan ojarummun tukkeutumisesta. Tukkeutuminen johti lumen sulamisvesien nousuun rakennuksen kiviperustuksen tuuletusaukkojen tasalle. Tämän seurauksena rakennuksen pohja kastui laajalti, ja maakerroksen kostuminen liikutti kivijalkaa ja sen päällä olevia seiniä. Asiakkaan mukaan kaupunki vastasi ojarummun toimivuudesta, mutta kaupunki kiisti vastuunsa vahingosta.

Vakuutusyhtiö antoi vahinkoon kielteisen korvauspäätöksen sen perusteella, että ojarummun tukkeutuminen ja jäätyminen eivät olleet vakuutusehtojen tarkoittamia äkillisiä ja ennalta arvaamattomia tapahtumia, vaan luonnollisia ilmiöitä Suomen ilmasto-olosuhteissa. Lumen sulaminen on vuotuinen tapahtuma, eikä sen seurauksena syntyvää vahinkoa katsottu vakuutusehtojen perusteella korvattavaksi.

Vakuutusyhtiö totesi, että vesistötulvan korvattavuus edellyttää joen, järven, lammen tai puron poikkeuksellista vedenpinnan nousua, eikä ojan tulvimista ole vakuutusehdoissa määritelty korvattavaksi vahingoksi. Ennalta arvaamattomuuden arviointi tehtiin objektiivisesti vahingon syyn perusteella, ei sen seurausten näkökulmasta.

Vakuutuslautakunta totesi, että vesilain mukaisesti puroksi katsotaan vesistö, jonka valuma-alue on yli kymmenen neliökilometriä tai jossa jatkuvasti virtaa vettä ja on merkittävä kalankululle. Lautakunnan mukaan asiakkaan esittämät tiedot eivät osoittaneet, että kyseinen uoma täyttäisi kyseiset edellytykset. Myöskään karttatulosteet tai kaupungin toimittamat tiedot eivät tukeneet näkemystä siitä, että kyseessä olisi ollut vakuutusehdoissa tarkoitettu puro.

Koska tulvineessa uomassa ei ollut ollut kyse vakuutusehdoissa määritellystä tulvavahingosta, kuten uoman tulvimisesta, vahinko ei siten kuulunut vakuutuksen korvauspiiriin.

Lautakunta ei suosittanut muutosta vakuutusyhtiön kielteiseen päätökseen.

Korvauksia hakiessa täytyy aina pitää mielessä, että korvauksia hakevalla on näyttötaakka siitä, että vakuutusehtojen mukaan korvattava vahinko on tapahtunut. Vakuutusyhtiön ei siis tarvitse todistaa, että vahinko ei aiheutunut kerrotulla tavalla, vaan vakuutusyhtiölle pitää näyttää toteen, että kyse on korvattavasta vahingosta.

Jos vakuutusyhtiö tämän jälkeen päättää olla korvaamatta vahinkoa, sen tulee näyttää toteen esimerkiksi rajoitusehdon soveltuminen.

Maalämpöpumppu rikki – korvaako vakuutus?

C) Rankkasade ei ole täyttänyt ehtojen määritelmää sademääristä

Samalla tavoin kuin tulvien kohdalla, mikä tahansa myrskysateen aiheuttama vahinko ei ole vakuutuksesta korvattava. Jos vakuutusehdoissa edellytetään, että rankkasateen aiheuttama vahinko on syntynyt maaperän taikka viemäröinnin kautta kulkeneesta vedestä, korvauksia ei silloin makseta suoraan rakennuksen sisälle sataneesta vedestä (vahinko voi tosin olla silloin korvattavissa äkillisten ja ennalta arvaamattomien vahinkojen turvasta).

Tällaisesta rankkasadevahingosta oli kyse esimerkiksi alla mainitussa lautakunnan ratkaisussa.

FINE-059164 – rankkasade ei täyttänyt vahingon korvausedellytyksiä

Rankkasateen seurauksena sadevesiränni täyttyi ja vesi pääsi valumaan seinän viereen ja sokkelin läpi kellariin. Tämä kasteli kodinhoitohuoneen, lämmönjakohuoneen ja vessan seinä- ja lattiarakenteita.

Vakuutusyhtiö kieltäytyi korvaamasta vahinkoa vedoten siihen, ettei vahinkopäivänä ollut satanut niin paljon, että rankkasateen korvausedellytykset vähintään 30 mm sateesta tunnin aikana olisi täyttynyt. Ilmatieteenlaitoksen mukaan korkein sademäärä tunnin aikana oli ollut 15,1 mm, eli noin puolet vakuutusehtojen edellytyksestä. Kyse ei siten ollut vakuutusehtojen mukaisesta rankkasadetulvasta.

Vakuutusyhtiö myös huomautti, että rakennuksen rakenteissa oli puutteita, kuten sokkelin halkeamia ja sadevesijärjestelmän asennusvirheitä, jotka olivat vaikuttaneet vahingon syntyyn. Kyseessä ei siten ollut myöskään äkillinen ja ennalta arvaamaton tapahtuma. Vakuutusyhtiö katsoi, että sadevesiränni oli osittain täyttynyt roskista, minkä seurauksena vesi pääsi rakenteisiin.

Lautakunta katsoi, että vahinko ei täyttänyt vakuutusehtojen mukaisen poikkeuksellisen rankkasadetulvan kriteerejä, sillä toimitettujen selvityksien perusteella vähimmäisedellytys 30 mm sateesta tunnin aikana ei täyttynyt missään vaiheessa.

Lisäksi lautakunnan mukaan vahinko johtui osittain rakennuksen puutteellisesta rakenteellisesta suojauksesta, kuten sadevesijärjestelmän virheellisestä asennuksesta ja sokkelin halkeamista.

Lautakunta piti vakuutusyhtiön kielteistä päätöstä perusteltuna eikä suosittanut siihen muutosta.

D) Vahinko on aiheutunut hyvän rakentamistavan vastaisesta toteutuksesta

Vaikka vahinko muutoin täyttäisi korvattavan myrsky- tai tulvavahingon edellytykset, vahinkoa ei korvata, mikäli vahingon syntymiseen on kuitenkin vaikuttanut hyvän rakentamistavan vastainen toteutus.

Esimerkiksi mikäli rankkasadetulvassa vettä pääsee rakenteisiin sen vuoksi, että rakennuksen ulkokuoren vedenpitävyys oli toteutettu vastoin rakentamisajankohdan rakentamismääräyksiä, vakuutusyhtiön ei tarvitse korvata vahinkoa.

Myrskyvahingoissa rakenteet voivat rikkoutua jostain ulkoisesta osumasta, jonka seurauksena vesi pääsee rakenteisiin. Jos tällaista rikkoutumista ei ole tapahtunut, rakennuksen ulkokuoren tulee kestää tavanomaiset ja voimakkaammatkin sääolosuhteet ilman, että vettä pääsee ulkokuoren läpi.

Mikäli vettä pääsee kuitenkin tunkeutumaan rakenteisiin esimerkiksi sen vuoksi, että tuuli ohjaa sadevettä lappeen alta sisälle, koska sieltä puuttui suojaus, vahinkoa ei hyvin todennäköisesti korvata vakuutuksesta rakennus- ja asennusvirheenä sekä hyvän rakentamistavan vastaisena.

Jos vakuutusyhtiö on evännyt myrskyvahinkojen korvaamisen, päätös ei aina ole oikea — olemme onnistuneet kääntämään useita kielteisiä päätöksiä kotivakuutusriidoissa.

Millaisia myrskyvahinkoja ei korvata kotivakuutuksesta?

Vakuutusyhtiöt tulkitsevat myrskyvahinkojen korvausedellytyksiä usein liian tiukasti. Mikäli vakuutusyhtiö on kieltäytynyt korvaamasta vahinkoa, päätöksen oikeellisuus kannattaa aina varmistaa vakuutusjuristin ilmaisella arviolla.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}