Yrityksen tai yrittäjän vastuuvakuutus – korvaukset, hinta, omavastuu ja pakollisuus

Vastuuvakuutuksesta voidaan korvata vahinkoja, joita yritys aiheuttaa toiminnassaan muille. Esimerkiksi jos asiakkaan luona rikotaan vahingossa jonkun toisen omaisuutta tai jos lainattu työväline rikkoutuu.

Vakuutuksen hinta riippuu yrityksesi toimialasta, toiminnan koosta sekä valitusta omavastuutasosta. Jos töitä tehdään tietokoneella, vakuutusmaksu voi olla vain muutamia satasia, kun taas LVI-, rakennus- tai siivousalalla vakuutusmaksut nousevat nopeasti tuhansiin euroihin.

Voit monesti valita vakuutuksen omavastuun haluamallesi tasolle. Tyypillinen omavastuu on vähintään 600 euroa, mutta se voi olla myös esimerkiksi 10 000 euroa. Omavastuuta korottamalla vakuutusmaksu pienenee, minkä vuoksi sitä nostetaan monesti vakuutusmaksujen säästämiseksi.

Vastuuvakuutus on lähes kaikkien toimialojen yrityksille vapaaehtoinen. Kuitenkin esimerkiksi kiinteistönvälittäjillä ja asianajajilla vakuutus on pakko hankkia, koska laki edellyttää sitä.

Käyn tässä artikkelissa tarkemmin läpi, mitä olennaisia asioita yrityksen vastuuvakuutuksen hankkimisessa kannattaa pitää mielessä sekä mitkä sudenkuopat on syytä välttää.

Jos vakuutusyhtiö on antanut vakuutuksestasi kielteisen korvauspäätöksen, kannattaa aina pyytää juristin ilmainen arvio päätöksen oikeellisuudesta.

Miten paljon vastuuvakuutus maksaa?

Vastuuvakuutuksen hintaan vaikuttavat tavallisesti eniten seuraavat seikat:

- Mille toimialalle vakuutus halutaan?

- Mikä on liiketoiminnan laajuus? Onko liikevaihto 10 000, 500 000 vai 10 miljoonaa euroa?

- Miten suuri tai pieni omavastuu valitaan?

- Millainen vakuutusturvan laajuus on? Niin sanotusti pakettiehdot, vai halutaanko jotain lisäturvaa.

- Mitä muita vakuutuksia samalle vakuutusyhtiölle siirretään? Monesti tarjousta ei edes anneta pelkästä vastuuvakuutuksesta, vaan kaikki vakuutukset tulee siirtää vakuuttajalle.

Näiden lisäksi hintaan voi vaikuttaa muitakin seikkoja. Vakuutusmeklarin hoidossa oleviin vakuutusmaksuihin voi myös saada 10–15 %:n alennuksen vakuutusmaksuun.

Vastuuvakuutuksien hinnat lähtevät tyypillisesti muutamasta sadasta eurosta ylöspäin. Esimerkiksi koodauspalveluita tarjoavalle aloittavalle IT-yritykselle toiminnan vastuuvakuutuksen hinta voi olla 150 euroa vuodessa 600 euron omavastuulla, kun taas aloittavan putkiliikkeen vakuutusmaksu saattaa olla heti vähintään 1500 euroa ja omavastuu vähintään 2 000 euroa.

Mikä omavastuu vastuuvakuutukseen kannattaa valita?

Usein omavastuutason voi päättää itse, vaikkakaan alle 600 euron omavastuuta ei lähtökohtaisesti tarjota lainkaan.

Tyypillinen omavastuu on yleensä 600–2 000 euroa. Suuryrityksillä omavastuut saattavat tosin olla satoja tuhansia tai jopa miljoonia euroja.

Tietyillä toimialoilla, kuten LVI- tai siivouspalveluissa, omavastuun vähimmäistaso voi olla myös korkeampi, esimerkiksi vähintään 1 500 euroa.

Omavastuutason valinnassa ei kannata kuitenkaan kiinnittää huomiota vain vakuutuksen hintaan. Korkeampi omavastuutaso luonnollisesti pienentää vakuutusmaksua, mutta kyse ei ole niin sanotusti ilmaisesta lounaasta:

Mitä suurempi vakuutuksen omavastuu, sitä suurempi korvausvaatimuksen tulee olla, jotta vakuutusyhtiö käsittelee sen vastuuvakuutuksesta.

Lisäksi suurempi omavastuu tarkoittaa samalla myös aina sitä, että korvattavan vahingon sattuessa yrityksen itse maksettavaksi jäävä osuus vahingosta on enemmän.

Esimerkiksi jos valitset vakuutukseen 5 000 euron omavastuun ja yritykseltä vaaditaan korvauksia 4 000 euron vahingosta, vakuutusyhtiö ei silloin auta asiassa lainkaan. Tällöin sinun pitää itse selvittää vastuun määrä sekä neuvotella asiasta vaatimuksen esittäneen kanssa.

Jos omavastuu olisi ollut 2 000 euroa, vakuutusyhtiö tutkisi vaatimuksen ja selvittäisi vahingon määrän. Mikäli 4 000 euron vaatimus olisi oikein, vakuutusyhtiö korvaisi 2 000 euroa ja yrityksesi maksettavaksi jäisi silloin 2 000 euroa. Vakuutusyhtiö ei siis koskaan maksa vahingosta omavastuun osuutta, vaan se pitää maksaa itse myös silloin, kun vahinko korvataan vakuutuksesta.

Kannattaa siis miettiä tarkkaan, mikä on sellainen vahingon euromäärä, johon vakuutusyhtiön avusta olisi hyötyä. Esimerkiksi alle tuhannen euron vahingot voivat olla helpommin sovittavissa vahingonkärsineen kanssa omatoimisesti kuin 4 000 euron vahingot.

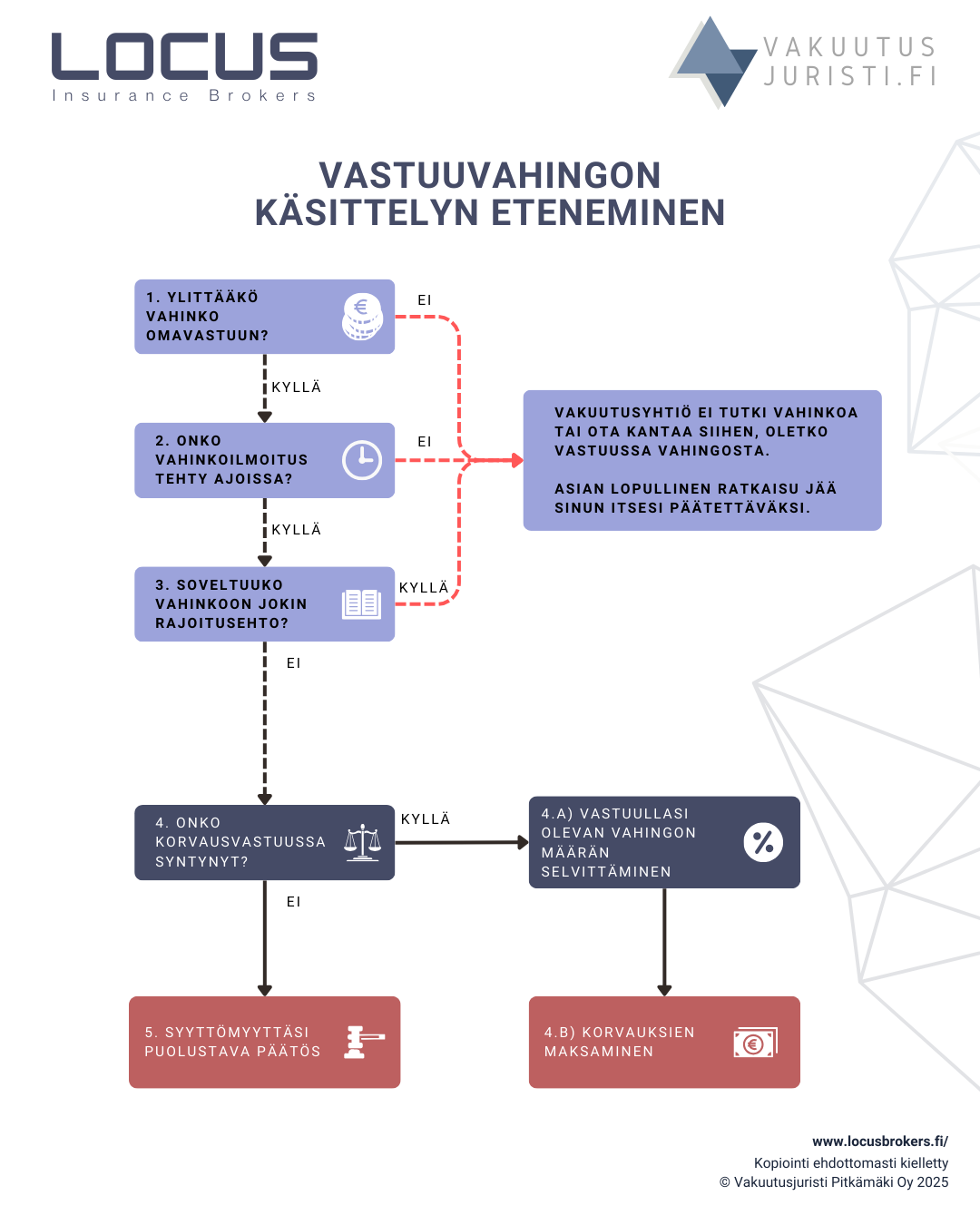

Miten vastuuvahingon käsittely etenee vakuutusyhtiössä?

Tarkoittaako vastuuvakuutus sitä, että jos vahinko aiheutetaan jollekin toiselle, vakuutus korvaa vahingon aina?

Ei suinkaan. Tämän tosin arvasitkin jo etukäteen, koska mikä se sellainen vakuutus on, joka korvaa aina kaiken?

Kun vakuutusyhtiöön tehdään vahinkoilmoitus toiselle aiheutetusta vahingosta, vakuutusyhtiö tutkii aina ensin, onko vahingon käsittelemiselle olemassa jokin ehdoton este.

Olen tehnyt asiasta alla olevan kaavion, jonka vakuutusyhtiö siis käy aina kohta kohdalta läpi asian ratkaisemiseksi.

A) Onko vaadittu korvausmäärä ylittänyt vakuutuksen omavastuun?

Jos vakuutuksen omavastuu on esimerkiksi 2 000 euroa ja vahinkoa kärsinyt vaatii 1 000 euron korvausta, vakuutusyhtiö ei tutki vahinkoa enempää.

Se antaa kielteisen korvauspäätöksen sen perusteella, että omavastuu ei ylity ja jättää asian lopullisen ratkaisemisen sinulle. Tällöin sinun pitää itse neuvotella asiaan lopputulos korvauksen vaatijan kanssa.

Monesti meiltä kysytäänkin, pitääkö vaaditun korvauksen olla lisäksi perusteltu, jotta omavastuun ylittymistä voidaan arvioida?

Ei tarvitse.

Jos yritykseltäsi vaaditaan seinään tulleesta kolhusta 5 000 euron korvausta, vakuutusyhtiön tulee silloin tutkia vaaditun korvauksen peruste. Se ei voi antaa kielteistä päätöstä vain siksi, että todellisuudessa korjauskulut olivatkin vain 1 000 euroa eikä 2 000 euron omavastuu siten ylittyisi.

Nyrkkisääntönä voi pitää, että jos vaadittu summa ylittää vakuutuksen omavastuun, vakuutusyhtiö ei voi antaa kielteistä päätöstä vain sen vuoksi, että vaade oli määrältään perusteeton ja jäi oikeasti alle omavastuun.

B) Onko vahinkoilmoitus tehty ajoissa?

Vakuutusyhtiölle tulee tyypillisesti tehdä vahinkoilmoitus vuoden kuluessa siitä, kun sait tietää vahingosta. Juridisesti asia ei ole monesti ihan näin suoraviivainen, mutta se antaa riittävän oikean kuvan vanhentumisajan alkamisesta.

Vahingon sattuessa ei siis kannata jäädä odottamaan mahdollista kirjallista korvausvaadetta taikka lopullista vahingon määrän selviämistä. Vahinkoilmoitus kannattaa tehdä heti, kun asiasta on saatu tieto. Näin korvauksia ei jää saamatta ainakaan sen vuoksi, että vahinkoilmoitus tehtiin liian myöhään.

Vapaa-ajan tapaturmavakuutukset vertailussa – mistä korvataan eniten?

C) Soveltuuko vahinkoon jokin vakuutuksen rajoitusehto?

Vakuutuksissa on (yllätys, yllätys) monia rajoitusehtoja, joiden soveltuessa vakuutusyhtiö ei käsittele vahinkoa enemmälti.

Vastuuvakuutuksissa vakuutusyhtiö vetoaa yleisimmin seuraaviin rajoitusehtoihin:

- Vahinko on aiheutettu työn kohteena taikka suojaus- ja vahingontorjuntavelvoitteen alaisena olevalle omaisuudelle

- Vahinko aiheutui yrityksen omalle omaisuudelle

- Vahinko aiheutettiin liiketoiminnassa, jota ei ollut vakuutettu

Olen oman artikkelin työn kohteena taikka suojaus- ja vahingontorjuntavelvoitteen alaisen olleen omaisuuden vahingoista, joten en käy asiaa tässä sen tarkemmin toistamiseen läpi.

Liian usein käy myös niin, että vastuuvakuutus on aikoinaan ostettu yhtä liiketoimintaa varten, mutta sitä ei ole muistettu pitää ajan tasalla yrityksen kasvaessa. On esimerkiksi saatettu laajentaa aiempaa siivousalan yritystä kattamaan myös ruohonleikkuutta taikka yleistä kunnossapitoa.

Jos vahinko sitten aiheutetaankin talvikunnossapitotöissä esimerkiksi aurauksen yhteydessä, vakuutusyhtiöltä tulee hyvin todennäköisesti kielteinen päätös: kyseistä liiketoimintaa ei ollut vakuutettu.

Vakuutusyhtiö arvioi nimittäin vakuutusmaksun suuruuden sen perusteella, mitä liiketoimintaa yrityksesi tai sinä harjoitat. Uusi liiketoiminta olisi siis pitänyt muistaa lisätä vakuutukseen.

Kokemukseni mukaan vakuutusyhtiöltä tulee kuitenkin valitettavan usein virheellinen korvauspäätös vastuuvakuutuksesta. Jos sinä tai yrityksesi olet siis saanut kielteisen päätöksen taikka vakuutusyhtiö ei ole suostunut korvaamaan vahinkoa kokonaisuudessaan, voit pyytää asiaan vakuutusjuristin ilmaisen arvion täältä.

D) Oletko ylipäänsä vastuussa vahingosta?

Ellei vahingon tutkimiselle ole mitään estettä, vakuutusyhtiön velvollisuutena on sen jälkeen tutkia, onko korvausvastuu syntynyt.

Vastuuvakuutus ei siis ehkä vastoin yleistä harhaluuloa korvata kaikkia vahinkoja, joita sinulta tai yritykseltäsi on vaadittu.

Siitä korvataan vain vahinkoja, joista on syntynyt lain mukaan korvausvastuu.

Yleisin peruste vahingon korvausvastuulle löytyy vahingonkorvauslaista, jonka 2 luvun 1 §:n mukaan, joka tahallisesti tai tuottamuksesta aiheuttaa toiselle vahingon, on velvollinen korvaamaan sen, jollei siitä, mitä tässä laissa säädetään, muuta johdu.

Jos esimerkiksi siivouspalvelussa on käytetty asiakkaan omia puhdistusaineita, jotka sitten tahrivat tämän pöytää, korvausvastuuta ei hyvin todennäköisesti ole syntynyt.

Vakuutusyhtiö toteaisi tällöin, että vahinko ei johtunut siivousyrityksen huolimattomuudesta. Asiakas oli itse ohjeistanut käyttämään kyseistä pesuainetta, joka aiheutti vahingon. Korvausvavastuuta ei ole silloin syntynyt lain mukaan.

Jos korvauksen vaatija ei tyytyisi päätökseen ja haastaisi yrityksen oikeuteen, vakuutusyhtiö korvaisi silloin asianajankulut vaateelta puolustautumiseksi.

Usein käy kuitenkin niin, että olisi kaikkien etu, jos vastuuvakuutus kaikesta huolimatta korvaisi vahingon. Osaavan juristin avustuksella päätös voikin olla käännettävissä, jos yrityksen toiminnasta löydetään jokin huolimattomuus. Tällaiseenkin tilanteeseen kannattaa siis aina kysyä juristin ilmaista arviota.

Korvaako yrityksen oikeusturvavakuutus kuluja riita-asioissa?

E) Jos korvausvastuu on syntynyt, vakuutusyhtiö selvittää oikean korvausmäärän

Jos siis asiakas kärsisi vahingon esimerkiksi asennusvirheen taikka muun huolimattomuuden seurauksena, vahingonkorvauslain mukaan korvausvastuu syntyy silloin hyvin todennäköisesti.

Mikäli vahinkoon ei myöskään sovellu mikään rajoitusehto, vakuutusyhtiö tutkii silloin, mikä on korvausvastuunne määrä.

Esimerkiksi jos seinän kolhusta vaadittaisiin 5 000 euron korvausta, vakuutusyhtiö pyytäisi toimittamaan muutaman eri tarjouksen sen korjaamisesta.

Kun korvausmäärä on selvitetty, vakuutusyhtiö korvaa vahingon ensisijaisesti vahingon kärsineelle taikka korjaustyöstä laskuttajalle. Korvauksia ei lähtökohtaisesti makseta vakuutuksen ottaneelle yritykselle, ellei korvausta ole jo maksettu vahingon kärsineelle. Vakuutusyhtiö edellyttääkin usein maksukuitin toimittamista, mikäli korvaus halutaan yritykselle.

Vaatimuksen esittäjän kanssa ei siis kannata mennä sopimaan mitään korvausta, koska vakuutusyhtiö tutkii vahingon määrän aina itsenäisesti. Huonoimmassa tapauksessa vahingon korvaa ensin itse, mutta vakuutusyhtiö toteaakin, ettei korvauksia olisi tarvinnut maksaa lainkaan taikka oikea korvausmäärä olikin vain 20 % jo maksetusta summasta.

Näinkin käy valitettavan usein.

Jos vahingon kärsinyt ei ole tyytyväinen saamaansa korvaukseen, hän voi hakea siihen muutosta suoraan vakuutusyhtiöltä.

Kyllä, luit ihan oikein. Toisin kuin muissa vakuutuksissa, vahingon kärsineellä on suoraan lain nojalla oikeus hakea päätökseen muutosta niin halutessaan. Hänen ei tarvitse kysyä siihen yrityksen lupaa.

Jos korvausmäärä ei ole hänen mielestään riittävä, vakuutusyhtiö tarvittaessa puolustaa yritystäsi korvatun summan ylittäviltä vaatimuksilta silloin samaan tapaan kuin jos vastuuta ei olisi syntynyt lainkaan (ks. ylempää alaotsikko d).

Onko yrityksen vastuuvakuutus järkevä ottaa?

Olen toiminut vakuutusalalla erilaisissa asiantuntijatehtävissä yli vuotta 10. Olen muun muassa ollut vakuutusyhtiössä töissä laatimassa vastuuvakuutuksien ehtoja, toiminut vakuutusmeklarina sekä oikaissut lukemattomia vakuutusyhtiöiden kielteisiä korvauspäätöksiä.

Kokemukseni perusteella vastaus on hyvin yksiselitteinen:

Kyllä, vastuuvakuutus kannattaa hankkia aina.

Monesti haasteet vakuutusyhtiön kanssa eivät kuitenkaan liity siihen, etteikö vakuutus olisi ylipäänsä ollut olemassa. Vakuutus on saatettu myydä sinulle väärällä vakuutusturvalla tai vakuutusyhtiö ei olekaan kertonut, että tiettyjä toimialallesi tyypillisiä vahinkoja ei korvatakaan lainkaan.

Mikäli yrityksessäsi ei siis tiedetä, mitä nykyiset vakuutukset kattavat tai miten suuri vakuutuksesta korvaamatta jäävä vahinkoriski odottaa vielä toteutumistaan, asiasta kannattaa ottaa tehokas 30 min ilmainen konsultaatio kanssani (linkki vie vakuutusmeklaripalveluidemme verkkosivuille).

Mitä yrityksen vastuuvakuutus ei korvaa?

Olen kirjoittanut kattavan artikkelin vastuuvakuutuksesta korvaamatta jäävistä vahingoista täältä.

Jos olet saanut vakuutuksesta kielteisen korvauspäätöksen, asiaan kannattaa aina pyytää juristin ilmainen arvio.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}