Oman auton kolhiminen ja vakuutuskorvaukset

Peruutit tolppaan, kolhit autotallin seinään tai naarmutit autoa? Kaskovakuutuksen kolarointiturva voi korvata omalle autollesi aiheutuneet vahingot, mutta kaikki kaskot eivät sitä sisällä. Suppea kasko ei nimittäin tyypillisesti kata itse aiheutettuja kolhuja lainkaan.

Käyn tässä artikkelissa läpi, mitkä kaskovakuutukset korvaavat oman auton kolhimisen, mitä näyttöä vakuutusyhtiö vaatii ja milloin korvaus voidaan evätä kokonaan. Kerron myös, miten vakuutusyhtiö suhtautuu tilanteeseen, jossa autossa on ollut vanhoja vaurioita jo ennen uutta kolhua.

Jos kaskovakuutuksestasi on evätty korvaus oman auton kolhimisen perusteella, päätöksen oikeellisuus kannattaa aina varmistaa vakuutusjuristin ilmaisella arviolla.

Korvaako kaskovakuutus itse aiheutetun kolhun?

Kaikki kaskovakuutukset eivät korvaa itse aiheutettuja kolhuja. Ratkaisevaa on, sisältääkö kaskovakuutuksesi kolarointiturvan.

Laajat kaskovakuutukset sisältävät kolarointiturvan lähes poikkeuksetta. Suppeissa kaskoissa eli osakaskoissa kolarointiturvaa ei tyypillisesti ole, jolloin omalle autolle itse aiheutettu kolhu jää kokonaan korvaamatta.

Jokainen vakuutusyhtiö päättää itse, mitä turvia mihinkin kaskovakuutustasoon sisällytetään. Pelkkä kaskovakuutuksen nimi ei siis kerro, saatko korvausta vai et. Tarkista omasta vakuutuskirjastasi, onko kolarointiturva tai pysäköintiturva mukana.

Entä jos joku tuntematon kolhii autoasi esimerkiksi parkkipaikalla eikä jätä yhteystietojaan?

Tällöin kyseeseen voi tulla kaskovakuutuksen pysäköintiturva, joka korvaa pysäköidylle ajoneuvolle toisella moottoriajoneuvolla aiheutetun vahingon silloin, kun vahingon aiheuttaja ei ole tiedossa. Pysäköintiturva sisältyy kuitenkin yleensä vain vakuutusyhtiöiden laajimpiin kaskoihin. Löydät enemmän lisätietoa parkkipaikan kolareista kolari parkkipaikalla -artikkelissani.

Mitä näyttöä vakuutusyhtiö vaatii oman auton kolhuista?

Vakuutusyhtiön tarvitsee saada tieto siitä, mitä tapahtui, missä ja milloin.

Vahinkoilmoituksessa kannattaakin kertoa mahdollisimman tarkasti, mikä autoon osui ja miksi. Epämääräinen kuvaus voi johtaa lisäselvityspyyntöihin tai pahimmillaan virheelliseen kielteiseen päätökseen.

Valokuvat kannattaa ottaa heti vahingon jälkeen. Kuvaa auton vauriot läheltä ja kauempaa niin, että ympäristö näkyy. Jos kolhit esimerkiksi tolppaan tai seinään, kuvaa myös se kohde, johon auto osui. Tämä auttaa vakuutusyhtiötä arvioimaan, sopivatko vauriot kuvaamaasi tapahtumaan.

Jos kolhun syy on jäänyt tuntemattomaksi, kannattaa ottaa kuvia myös ajoneuvon ympäristöstä. Joskus vahingon mahdollisesta aiheuttajasta herää epäilys vasta myöhemmin ja tällöin valokuvat vahinkopaikalta voivat olla ainoa keino, jolla vahingosta saa korvauksia.

Vakuutusyhtiö voi myös pyytää viemään ajoneuvon vahinkotarkastukseen, jossa korjaamo arvioi vaurioiden syntymekanismin. Tarkastuksessa voidaan todeta esimerkiksi, ovatko vauriot syntyneet kuvaamallasi tavalla vai onko niissä piirteitä, jotka viittaavat toisenlaiseen tapahtumaan.

Erityisesti maalipinnan kolhuista voidaan nimittäin usein päätellä, onko kyse vanhasta vai tuoreesta kolhusta. Jos kolhussa on ruostetta, se viittaa siihen, että kyseessä on vanha vahinko, eikä vakuutusyhtiön tarvitse silloin korvata vahinkoa, ellet pysty riittävästi yksilöimään, missä ja miten kyseinen kolhu on aiheutunut.

FINE-050328 – Vaurioiden syntymekanismi jäi epäselväksi

Asiakas havaitsi autonsa vasemman etu- ja takaoven välille ilmestyneen vaurioita yön aikana parkkipaikalla. Merkkiliikkeen asiantuntija arvioi jälkien viittaavan murtautumisyritykseen, ja asiakas teki vahinkoilmoituksen sekä rikosilmoituksen.

Vakuutusyhtiö teetti vahinkotarkastuksen, jonka perusteella se hylkäsi korvauksen sekä ilkivalta- että pysäköintiturvasta. Yhtiön mukaan vauriojäljet eivät sopineet tahallisesti aiheutetuiksi eivätkä toisen ajoneuvon aiheuttamiksi. Lisäksi yhtiö katsoi, että osa vaurioista oli ollut autossa jo ostohetkellä, koska vauriokohtien lähellä oli aiempia paikkamaalausten jälkiä.

Vakuutuslautakunta oli samaa mieltä siitä, että etu- ja takaoven väliset vauriot eivät sopineet ilkivallaksi, murtoyritykseksi tai toisen ajoneuvon aiheuttamiksi. Vauriot sopivat lautakunnan mukaan todennäköisemmin syntyneiksi oven sulkemisesta niin, että jokin esine on jäänyt oven väliin. Sen sijaan takaoven keskellä olleesta mustasta kumimaisesta jäljestä lautakunta totesi, että se voi sinänsä sopia kolarointiturvan piiriin äkillisesti ja ulkoapäin aiheutuneena vahinkona.

Lautakunta suositti vakuutusyhtiön käsittelemään tämän vaurion erikseen kolarointiturvasta.

Tapaus osoittaa hyvin, miten tärkeää on pystyä osoittamaan vaurioiden syntymekanismi. Pelkkä jälkikäteinen arvaus ei riitä, mutta toisaalta vakuutusyhtiönkään ei tarvitse hyväksyä vain yhtä tulkintaa.

Sekään ei ole oikotie korvauksiin, että vahingon väittää syntyneen ilkivallasta, jotta vahinko käsiteltäisiin kaskosta ilkivaltavahinkona. Tällöin pitää nimittäin pystyä osoittamaan, että kyse oli tahallisesta teosta. Pelkkä kolhu autossa ei nimittäin tarkoita, että kyse oli ilkivallasta.

Vanhat vauriot ja uudet kolhut – miten vakuutusyhtiö erottaa ne?

Yksi yleisimmistä syistä kaskokorvauksen hylkäämiselle on se, että vakuutusyhtiö katsoo vaurioiden olleen autossa jo ennen ilmoitettua vahinkoa. Tämä tilanne tulee vastaan erityisesti käytettyjen autojen kohdalla, joissa käytön jälkiä on luonnollisesti kertynyt ajan saatossa.

Vakuutusyhtiö voi verrata ajoneuvon myynti-ilmoituksen kuvia tai aiemman vahinkotarkastuksen dokumentaatiota nyt ilmoitettuihin vaurioihin. Jos myyntikuvissa näkyy samoja naarmuja tai kolhuja, joista nyt haetaan korvausta, vakuutusyhtiö voi katsoa, ettei vahinko ole syntynyt ilmoitetun tapahtuman yhteydessä eikä vahinko siten korvata.

FINE-73931-V6D9W4 – Ulosajossa syntyneet vauriot korvattiin osittain, koska autossa oli vanhoja vaurioita

Asiakas suistui autollaan tieltä tammikuussa 2025. Korjaamolla todettiin etupuskurin naarmuja, puskurin kiinnikkeen rikkoutuminen ja oikean etulokasuojan lommo. Vakuutusyhtiö hylkäsi korvauksen kokonaisuudessaan vedoten siihen, että kaikki vauriot näkyivät jo auton myyntikuvissa syyskuulta 2024. Yhtiö katsoi aluksi myös asiakkaan antaneen vilpillisesti vääriä tietoja auton kunnosta.

Asiakas kiisti väitteet ja toimitti automyyjän sekä ostotilanteessa mukana olleen henkilön lausunnot, joiden mukaan auto oli ollut ehjä ostohetkellä. Vakuutusyhtiö luopui vilppiväitteestä ja korvasi pohjamuovin vauriot, mutta piti puskurin ja lokasuojan vaurioita edelleen vanhoina.

Vakuutuslautakunta vertasi myyntikuvia ja vahingon jälkeen otettuja kuvia. Lautakunta totesi, että puskurissa oli ollut vähäisiä naarmuja ja maalilähtöä jo ennen ulosajoa, mutta katsoi korjaamon lausunnon perusteella puskurin vaurioituneen myös ulosajossa. Lautakunta kiinnitti huomiota siihen, että myyntikuvissa näkyvät vauriot olivat vähäisiä eivätkä vaatineet välitöntä korjausta, kun taas ulosajon jälkeen puskuri oli irronnut kiinnikkeistään.

Lautakunta suositti, että vakuutusyhtiö korvaa puolet etupuskurin ja sen kiinnikkeen korjauskustannuksista sekä kaksi kolmasosaa oikean etulokasuojan vaurioista.

Vanhat naarmut eivät siis automaattisesti tarkoita, että koko korvaus evätään. Jos pystyt osoittamaan, että uusi vahinko on selvästi lisännyt vaurioita, korvaus voidaan maksaa osittain. Näyttövelvollisuus siitä, mitkä vauriot ovat uusia, on kuitenkin aina korvauksen hakijalla.

Vakuutusyhtiöillä asiat eivät mene aina oikein, ja olemmekin hoitaneet lukuisia kaskovakuutuksien korvausriitoja saaden asiakkaillemme korvaukset, jotka heiltä on aluksi evätty.

Milloin kaskovakuutus ei korvaa oman auton kolhimista?

Kaskovakuutuksen kolarointiturva kattaa laajasti omalle autolle aiheutuneita vahinkoja, mutta korvaus voidaan evätä tai sitä voidaan alentaa tietyissä tilanteissa. Käsittelen kaskovakuutusriitoja tarkemmin kaskovakuutusriidat-sivullani.

A) Ei näyttöä kolhun syy-yhteydestä

Yleisin hylkäysperuste on se, ettet pysty osoittamaan vaurioiden syntyneen ilmoitetun tapahtuman seurauksena. Pelkkä ajallinen yhteys ei riitä — vakuutusyhtiölle pitää voida kertoa, miten vahinko on käytännössä voinut syntyä.

FINE-67612-X9C0R – Ulosajon jälkeisiä teknisiä vikoja ei korvattu

Asiakas ajoi Teslallaan tieltä ulos lumimyrskyssä marraskuussa 2023. Pintapuolisesti autossa ei näkynyt vaurioita, mutta kuukautta myöhemmin auto ei enää käynnistynyt. Korjaamolla todettiin ilmastoinnin kompressorissa sisäinen vika, akun jäähdytyksen ongelmia ja peruutusanturin johtosarjan vaurio. Asiakas haki korvausta kaikista vioista kaskovakuutuksesta.

Vakuutusyhtiö korvasi etupuskurin vauriot, mutta hylkäsi muut. Vahinkotarkastajan mukaan ilmastoinnin ja jäähdytyksen vioissa ei ollut suoraa törmäyskontaktia, eikä peruutusanturin vauriosta ollut riittävää selvitystä. Yhtiö katsoi kyseessä olevan teknisiä vikoja, jotka eivät liittyneet ulosajoon.

Asiakas vetosi siihen, että Teslan järjestelmät ovat yhteydessä toisiinsa ja pohjakosketus oli voinut aiheuttaa ketjureaktion. Vakuutuslautakunta kuitenkin katsoi, ettei asiakkaan kertomuksen lisäksi ollut esitetty näyttöä siitä, mitä vahinkoja auton alapohjaan oli todellisuudessa aiheutunut. Huomioiden vikojen luonteen, vahinkotarkastajan arvion ja auton iän, lautakunta katsoi syy-yhteyden jäävän näyttämättä.

Lautakunta ei suosittanut muutosta vakuutusyhtiön päätökseen.

Käytännössä tämä tarkoittaa sitä, että mitä pidempi aika vahingon ja havaittujen vikojen välillä kuluu, sitä vaikeampaa syy-yhteyden osoittaminen on. Siksi vauriot kannattaa dokumentoida, auto viedä korjaamolle tarkastettavaksi ja ilmoittaa vahingoista vakuutusyhtiölle mahdollisimman pian.

Korvaako kotivakuutus auton kolhuja?

B) Törkeä huolimattomuus ja päihtymys

Jos kuljettaja on aiheuttanut vahingon törkeästä huolimattomuudesta, vakuutusyhtiöllä on oikeus alentaa korvausta tai evätä se kokonaan. Valitettavan yleinen syy koravuksen alentamiseen tämän vuoksi on päihtymys. Mitä korkeampi promillelukema, sitä suurempi vähennys ja lopulta korvaukset evätään kokonaan.

Lisäksi liikenteessä aiheutetuista kolhuista yleinen syy korvausmäärän alentamiseen tai epäämiseen on ylinopeus.

Sekin pitää huomioida, että jos oman auton kolhun aiheutti joku muu, hänen toimintansa voidaan joskus ottaa huomioon korvausmäärässä.

Tämä niin sanottu “samastaminen” tarkoittaa sitä, että vakuutusyhtiö voi huomioida myös muun kuin auton omistajan menettelyn korvausta arvioitaessa. Jos esimerkiksi lainaat autoasi henkilölle, joka aiheuttaa autoon kolhun, vähennys korvauksiin voidaan usein tehdään samalla tavalla, vaikka auto ei ollut sinulla itselläsi käytössä vahinkohetkellä.

VKL 281/12 – Ajoneuvon luovuttaminen päihtyneelle puolitti korvauksen

A omisti mönkijän, joka oli hänen 16-vuotiaan lapsensa B:n käytössä. B lainasi mönkijää C:lle, joka ajoi sillä hetken kuluttua risteyskolarin. C:n veren alkoholipitoisuudeksi mitattiin 1,52 promillea. Vakuutusyhtiö katsoi B:n luovuttaneen mönkijän päihtyneelle henkilölle ja alensi korvausta puolella samastamisen perusteella.

B kiisti tienneensä C:n humalasta, ja syyttäjä teki B:n osalta syyttämättäjättämispäätöksen. A vetosi valituksessaan tähän ratkaisuun.

Vakuutuslautakunta totesi, että rikosasian lopputulos ei sido vakuutusasiaa. Todistajien kertomusten perusteella B oli havainnut C:n nauttivan alkoholia ennen mönkijän luovutusta. C oli ollut vahvasti päihtynyt, ja lautakunta piti todennäköisenä, että B oli havainnut päihtymyksen myös C:n olemuksesta. B:n olisi pitänyt ymmärtää, että C:n kyky kuljettaa ajoneuvoa oli olennaisesti alentunut.

Lautakunta katsoi B:n aiheuttaneen vahingon törkeästä huolimattomuudesta ja piti vakuutusyhtiön 50 %:n vähennystä asianmukaisena.

Eli vaikka rikosasia päättyisi syyttämättä jättämiseen, vakuutuskorvauksien vähennyksiä arvioidaan aina eri kriteerein kuin rikosoikeudellista vastuuta. Tämä menee valitettavan usein väärin vakuutusyhtiöissäkin, jolloin korvauksia vähennetään perusteetta.

Pysäköintivahinko vai kolarointivahinko – mikä ero?

Jos autoosi ilmestyy kolhu parkkipaikalla etkä tiedä, miten se on syntynyt, korvauksen saaminen riippuu siitä, mistä kaskovakuutuksen turvasta vahinko käsitellään.

Kaskovakuutuksessa voi nimittäin olla kolme eri turvaa samankaltaisen vahingon korvaamiseen.

Pysäköintiturva korvaa tyypillisesti pysäköidylle ajoneuvolle aiheutuneen vahingon, kun se on aiheutettu toisella moottoriajoneuvolla ja vahingon aiheuttaja ei ole tiedossa.

Ilkivaltaturva taas edellyttää, että vahinko on tehty tahallisesti eli nimenomaisessa vahingoittamistarkoituksessa.

Kolarointiturva on näistä laajin: se yleensä kattaa vahingon, joka on aiheutunut osumasta, törmäyksestä tai mistä tahansa muusta äkillisestä ja ulkoapäin ajoneuvoon tulleesta sysyt.

Käytännössä tämä tarkoittaa sitä, että jos et tiedä, kuka tai mikä kolhun aiheutti, pysäköintiturva ei välttämättä auta, jos et pysty osoittamaan vahingon syntyneen toisesta moottoriajoneuvosta. Ilkivaltaturvakaan ei auta, ellei tahallisuudesta ole näyttöä. Kolarointiturva voi kuitenkin silloin pelastaa tilanteen.

Eri kaskovakuutusyhtiöllä on hieman toisistaan eroavat vakuutusehdot sen osalta, milloin oman auton kolhuja voidaan käsitellä mistäkin turvasta. Vakuutusyhtiön pitäisi kuitenkin oma-aloitteisesti tutkia kolhut kaikista vakuutuksista, eikä sinun siis tarvitse itse pähkäillä, että miköhän turva voisi olla sopiva.

Sillä voi kuitenkin olla vaikutusta omaan lompakkoon, mistä turvasta vahinko korvataan.

Jos vahinko korvataan ilkivaltaturvasta, se ei yleensä vaikuta bonuksiin. Kolarointiturvan kautta korvattu vahinko sen sijaan tyypillisesti alentaa bonusluokkaa. Siksi moni haluaisi vahingon käsiteltävän ilkivaltana, mutta pelkkä epäilys ei riitä — tahallisuudesta pitää olla konkreettista näyttöä, kuten seuraava lautakunnan tapaus osoittaa.

FINE-009812 – Ilkivaltaepäily hylättiin, mutta vahinko korvattiin kolarointiturvan kautta

Asiakas ilmoitti poliisille, että hänen autonsa etumaskia oli rikottu ja etupuskurissa oli osumajälki. Asiakas epäili naapurin aiheuttaneen vahingon, mutta todisteita ei ollut. Vahinkoilmoituksessa mainittiin myös mahdollisuus, että autoon olisi törmätty tuntemattomalla ajoneuvolla.

Vakuutusyhtiö teetti vahinkotarkastuksen, jonka perusteella lukkopellin painauma ei sopinut ilkivaltaisesti aiheutetuksi. Etupuskurin osumajälki viittasi toiseen ajoneuvoon. Vakuutusyhtiö hylkäsi korvauksen ilkivaltaturvasta, koska tahallisesta vahingoittamisesta ei ollut näyttöä. Toisella ajoneuvolla aiheutetut vahingot oli lisäksi rajattu ilkivaltaturvan ulkopuolelle rajoitusehdolla.

Vakuutusyhtiö korvasi vahingon kolarointiturvan kautta, mutta tämä alensi asiakkaan bonusluokkaa. Asiakas valitti ja vaati korvauksen käsittelyä ilkivaltaturvasta, jotta bonukset säilyisivät.

Vakuutuslautakunta katsoi, ettei tahallisesta teosta ollut riittävää näyttöä, eikä suosittanut muutosta.

Entä jos autoasi on kolhittu parkkipaikalla toisen autoilijan toimesta ja syyllinen on lähtenyt paikalta jättämättä yhteystietojaan, onko silloin mitään tehtävissä? Jos tiedät tämän rekisterinumeron, voit tehdä vahinkoilmoituksen syyllisen liikennevakuutukseen ihan omatoimisesti.

Mitä tapahtuu, jos peruutan tolppaan?

Jos peruuttaa tolppaan, autotallin oveen, pollariin tai muuhun kiinteään esteeseen kyseessä on tyypillinen kaskovakuutuksen kolarointiturvasta korvattava vahinko. Kyseessä on äkillinen ja ulkoapäin autoon kohdistunut osuma, eikä sillä ole merkitystä, jäikö este katvealueelle vai oliko se selvästi näkyvissä.

Edellytyksenä on, että kaskossasi on kolarointiturva mukana. Laajoissa kaskoissa se on lähes aina, mutta suppeasta kaskosta tai pelkästä liikennevakuutuksesta omalle autolle aiheutunutta peruutusvahinkoa ei korvata.

Vahinkoilmoitukseen kannattaa kirjata selkeästi, mihin auto osui, mihin suuntaan peruutit ja mistä syystä esteen havaitseminen jäi tekemättä. Ota valokuvat sekä autosta että tolpasta tai oviaukosta heti tapahtuman jälkeen. Epämääräinen kuvaus johtaa helposti lisäselvityspyyntöihin tai turhaan kielteiseen päätökseen.

Miten oman auton kolhiminen vaikuttaa bonuksiin?

Kolarointiturvan käyttäminen alentaa tyypillisesti kaskovakuutuksen bonusluokkaa, ellei sinulla ole bonusturvaa. Bonusturvalla ensimmäinen korvattava vahinko ei pudota bonusluokkaa.

Käytännössä tämä tarkoittaa, että seuraavan vuoden vakuutusmaksu nousee, mikäli joudut käyttämään kolarointivakuutusta kolhun korvaamiseen eikä bonusturvaa ollut. Bonusmenetyksen suuruus vaihtelee yhtiöittäin, mutta yleensä yksi vahinko pudottaa bonuksia useamman luokan alaspäin, ja niiden takaisin kerryttäminen kestää useita vahingottomia vuosia.

Siksi pienen kolhun kohdalla kannattaa laskea, onko korvauksen hakeminen järkevää. Jos korjauskustannus on esimerkiksi 300 euroa ja omavastuu 200 euroa, saat vakuutuksesta käytännössä 100 euroa. Samalla bonuksesi laskevat, mikä voi nostaa vakuutusmaksuasi useilla sadoilla euroilla seuraavien vuosien aikana. Pienen kolhun maksaminen omasta pussista voi siis tulla huomattavasti halvemmaksi.

Jos taas kolhu on aiheutettu ilkivallalla ja vahinko käsitellään ilkivaltaturvasta, se ei tyypillisesti vaikuta bonuksiin. Sillä on siis merkitystä, mistä kaskon turvasta vahinko lopulta korvataan.

Jos autoasi kolhi joku toinen ja vahinko korvataan syyllisen liikennevakuutuksesta, omiin bonuksiisi ei luonnollisesti tule vaikutusta lainkaan.

Vakuutusyhtiöltä kannattaakin tarvittaessa kysyä etukäteen, miten korvauksen hakeminen vaikuttaa bonuksiisi. Näin voit tehdä tietoisen päätöksen siitä, hakeako korvausta vai maksaako kolhun itse.

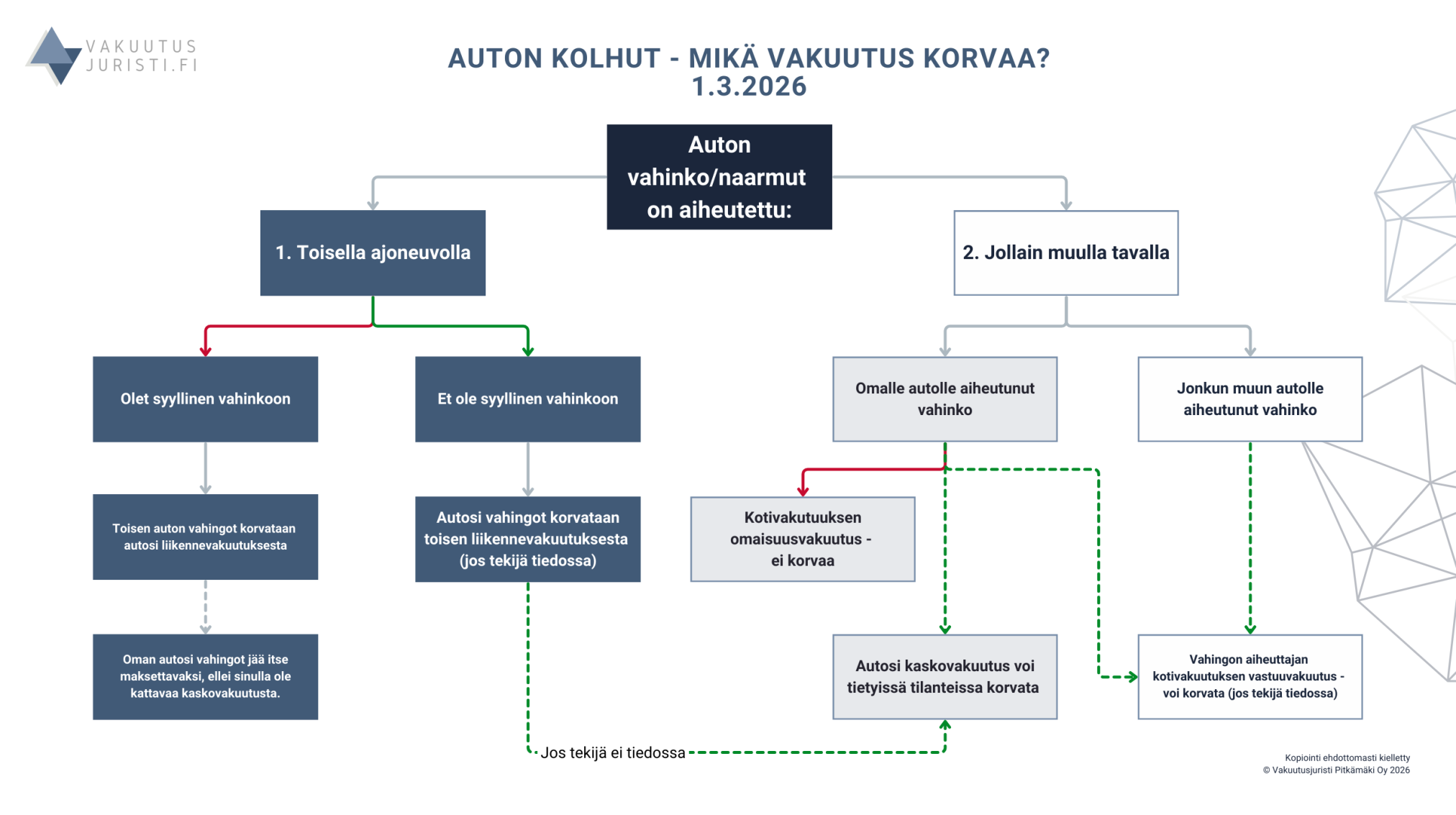

Kaavio auton kolhujen korvaamiseen

Jos pää on mennyt sekaisin siitä, että milloin mikäkin vakuutus korvaa auton kolhuja, alla kaaviokuva selventämään eri vaihtoehtoja.

Mitä, jos vakuutusyhtiö ei korvaa oman auton kolhimista?

Kielteinen korvauspäätös ei aina tarkoita, että vakuutusyhtiö olisi oikeassa. Kokemukseni mukaan kaskovakuutuksen korvauspäätöksissä on valitettavan usein korjttavaa, erityisesti erilaisissa kolhu- ja kolarointivahingoissa.

Vakuutusyhtiöt saattavat esimerkiksi hylätä korvauksen vedoten vanhoihin vaurioihin, vaikka uusi vahinko on selvästi lisännyt vaurioita. Tai ne voivat katsoa, ettei vahingon syntymekanismi ole riittävästi selvitetty, vaikka asiakkaalla on kohtuullinen selvitys tapahtuneesta.

Esimerkiksi erässä hoitamassamme tapauksessa asiakas oli nostanut autoaan tunkilla, jolloin auto putosi sen päältä ja vaurioitui. Vakuutusyhtiö antoi vahinkoon ensin kielteisen korvauspäätöksen, mutta saimme päätöksen kumottua.

Jos olet saanut vakuutusyhtiöltä kielteisen päätöksen kaskovakuutuksestasi, päätöksen oikeellisuus kannattaa aina varmistaa vakuutusjuristin ilmaisella arviolla. Arvio on maksuton eikä sido sinua mihinkään.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}