Millaisia vesivahinkoja kotivakuutus ei korvaa?

Kotivakuutuksesta ei korvata usein lainkaan vesivahinkoja, mikäli olet ostanut suppean kotivakuutuksen. Laajoistakaan kotivakuutuksista ei puolestaan korvata vesivahinkoja, mikäli vahinko on aiheutunut esimerkiksi hitaasti taikka ennalta arvattavasta syystä.

Monesti kuulee väitteen, että vanha putki tai laite tarkoittaa automaattisesti sitä, ettei vesivahingosta saa korvausta. Näin ei kuitenkaan ole. Pelkkä ikä ei johda kielteiseen korvauspäätökseen. Esimerkiksi 40 vuotta vanhan käyttövesiputken vahingossa kotivakuutuksesta voidaan korvata jopa 85 % vuotaneen veden korjauskuluista.

Käyn tässä artikkelissa läpi, milloin vakuutusyhtiöllä voi olla oikeus jättää vesivahinko korvaamatta. Käyn lisäksi läpi myös esimerkkejä tilanteista, jolloin vahinko tulee korvata kotivakuutuksesta.

Mikäli olet saanut kielteisen korvauspäätökseen tai sattunutta vesivahinkoa ei ole korvattu kokonaan, asiaan kannattaa aina pyytää vakuutusjuristin ilmainen arvio. Saat arvion avulla asiantuntijalta varmistuksen, oletko oikeutettu lisäkorvauksiin.

Kotivakuutukset, jotka eivät korvaa vesivahinkoja

Kotivakuutuksia myydään sekä suppealla että laajalla turvalla. Kuten saattaa arvata, halvimmista vakuutuksista ei korvata lainkaan vesivahinkoja. Toisaalta mitä kattavamman kotivakuutuksen ostaa, sitä todennäköisemmin vesivahinko korvataan vakuutuksesta.

Hyvin moni kotivakuutusyhtiö markkinoi vakuutuksiaan ”suppeana” taikka ”laajana”. Markkinointinimestään huolimatta jokaisen vakuutusyhtiön turva on kuitenkin hieman erilainen.

Pelkästään se, että kotivakuutuksen piti olla ”laaja” ei siis takaa sitä, että myös kaikki vesivahingot korvattaisiin vakuutuksesta. Toisaalta laajat kotivakuutukset tarjoavat kiistatta parasta turvaa erilaisille vesivahingoille. Suppeista kotivakuutuksista saatetaan kuitenkin korvata esimerkiksi vain tulipalon taikka salamaniskun aiheuttamia vahinkoja.

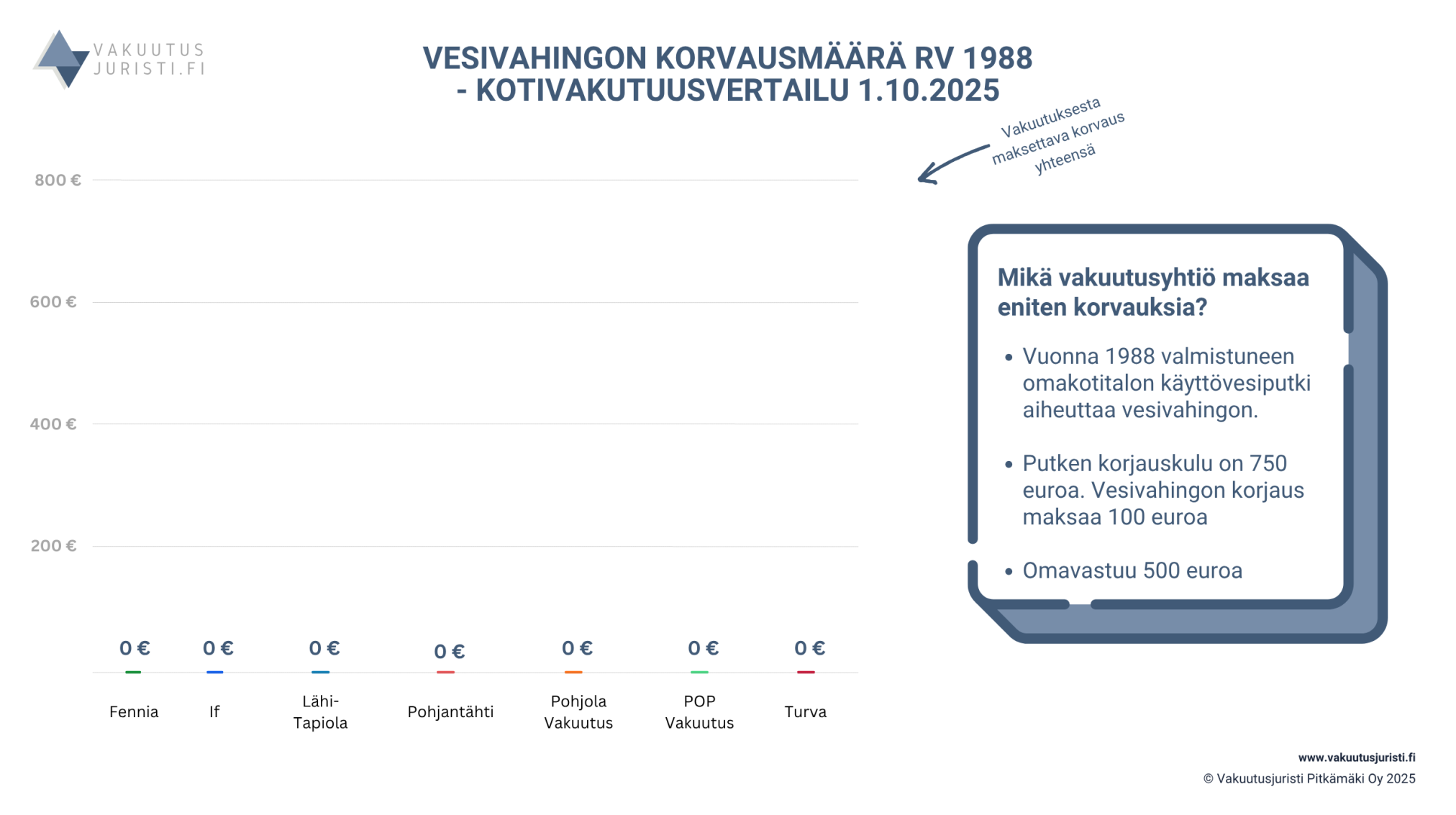

Koska kuvat kertoo enemmän kuin tuhat sanaa, olen koonnut alle vertailuun Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen ja Turvan kaikki kotivakuutukset vesivahinkojen korvauksien vuonna.

Vertailusta voi todeta, että usein kotivakuutusyhtiöiden halvimmasta vakuutuksesta ei korvata lainkaan vesivahinkoja. Jos kotivakuutuksessasi ei ole ykseistä turvaa, korvauksia on silloin turha odottaa.

Mitä kaikenlaisia vahinkoja eri kotivakuutukset korvaavat?

Tarkkasilmäinen saattaa huomata, että vertailussa on mukana kaksi asiaa: vuotaneen veden aiheuttaman vahingon sekä vuotaneen laitteen/putken korvaaminen.

Tämä johtuu siitä, että kummankin korvaustapa on erilainen.

Otetaan esimerkki.

Esimerkki – Putkivuodossa korvausmäärä lasketaan vuotaneen veden ja putken korjauskulujen osalta erikseen.

Aamulla herätessäsi huomaat omakotitalon kylpyhuoneen viereisen seinän olevan märkä. Hälytät paikalle putkiliikkeen ja vuodoksi paljastuu 40 vuotta vanhaan käyttövesiputkeen tullut pistesyöpymä.

Putkimies tekee pikaisen korjauksen, mutta rakenteet ovat ehtineet kastumaan.

Teet vahinkoilmoituksen laajaan kotivakuutukseesi, josta korvataan putken iän perusteella 85 % vuotaneen veden aiheuttamasta vahingosta. Itse putken korjauskulusta ei kuitenkaan jää korvattavaa ikävähennyksen jälkeen, sillä sen osalta ikävähennykset ovat 100 %.

Jos kotivakuutuksesi ei kata putkivuotoja, siitä ei korvata vuotaneen veden eikä myöskään putken korjauskustannuksia.

Olen kirjoittanut kotivakuutuksesta korvattavista vesivahingoista enemmän sitä koskevassa artikkelissani, jossa on myös tarkat laskelmat korvausmääristä.

Lisätietoa löytyy myös seuraavista artikkeleista:

- Rikkoutuneen maalämpöpumpun korvaukset

- Omakotitalon katto vuotaa – korvaako vakuutus?

- Jääkaapin tai pakastimen vesivahinko ja vakuutuskovaukset

- Vesivahinko taloyhtiössä – kuka korvaa?

- Korvaako kotivakuutus myrskyvahingot?

- Astian- tai pyykinpesukone rikkoutuminen

Vaikka vahinko täyttäisi laajankin kotivakuutuksen korvausedellytykset korvattavasta vesivahingosta, vakuutuksista ei siitä huolimatta korvata aina kaikkia vahinkoja.

Tämä johtuu siitä, että mikäli vesivahingon on aiheutunut rajoitusehdossa mainitusta tapahtumasta, vakuutusyhtiö ei korvaa vahinkoa. Tyypillisesti vesivahinkojen kielteistä korvauspäätöstä perustellaan alla olevilla syillä.

Vahinko ei ylitä vakuutuksen omavastuuta tai siitä ei jää korvattavaa ikävähennyksien jälkeen

Kuten kaikissa vakuutuksissa, myös kotivakuutuksissa on omavastuu, jonka ylittävin osin vahinko korvataan. Monesti omavastuuta onkin saatettu korottaa ihan sen vuoksi, jotta vakuutuksen vuosimaksu pienentyisi.

Jos vahingon määrä ei ylitä omavastuuta, kotivakuutus ei silloin korvaa vahinkoa.

Vakuutusyhtiöllä on kuitenkin omavastuun lisäksi usein oikeus vähentää korvauksesta niin sanotut ikävähennykset.

Lyhykäisyydessään ikävähennykset ovat vakuutusehtoja, joilla vakuutusyhtiö pienentää maksettavaa korvausmäärää suoraan sen perusteella, miten vanha vuotanut putki tai laite oli vahingon aiheuttaessaan.

Joskus voikin käydä myös niin, että vesivahingon korjauskustannukset ylittävät kyllä omavastuun, mutta ikävähennyksien jälkeen se jääkin alle omavastuun.

Otetaan esimerkki.

Suurin osa vahingosta syntyi putken korjauskuluista (750 euroa), mutta itse vuotaneen veden osalta vahinko aiheutui vain 100 euron edestä).

Tässä tapauksessa vuotanut putki on alkuperäinen rakennusvuodelta, joten suurimmalla osalla vakuutusyhtiöistä sen korjauskustannuksiin sovelletaan 100 %:n ikävähennystä, jolloin siitä ei jää korvattavaa.

Vuotaneen veden aiheuttaman vahingon osalta ikävähennyksien suuruus olisi vakuutusyhtiöstä riippuen noin 15-30 %. 100 euron korjauksesta ei kuitenkaan myöskään jää korvattavaa, koska vakuutukseen oli valittu 500 euron omavastuu.

Vahinko on aiheutunut rakennus- tai asennusvirheestä

Kotivakuutuksista ei korvata vahinkoja, jotka ovat aiheutuneet rakennus- tai asennusvirheestä.

Mikäli rakentamistapa ei ole täyttänyt sen rakentamis- tai asennusajankohtana voimassa olleita rakentamista koskevia määräyksiä, siihen liittyviä ohjeita taikka sen aikaista hyvää rakentamistapaa, vahinko ei korvata.

Olennaista on kuitenkin nimenomaan rakentamis- tai asennusajankohdan määräykset, ei vahingon tapahtumisvuosi.

Esimerkiksi vuonna 1960 valmistuneen rakennuksen rakentamismääräykset kodinhoito- ja kylpyhuoneiden osalta ovat olleet merkittävästi suppeammat, kuin vuonna 2020 valmistuneelta rakennukselta vaadittava taso.

Vakuutusyhtiön pitäisi yksilöidä kielteisessä korvauspäätöksessään hyvää rakentamistapaa koskeva määräys, jonka vastaisesti on toimittu. Tällöin selkeiden virheiden huomaaminen on helpompaa.

Esimerkki – vedeneristyksen puuttuminen lattiakaivollisesta tilasta

Vuonna 1990 valmistuneen omakotitalon lämminvesivaraaja on vuotanut. Huoneessa on ollut lattiakaivo, mutta lattian vedeneristys on puuttunut. Vakuutuksesta haettiin korvauksia vuotaneen veden aiheuttamasta vahingosta.

Vakuutusyhtiö kieltäytyi korvaamasta vahinkoa rakennusvirheen perusteella. Vuoden 1987 Suomen rakentamismääräyskokoelman osan D1 mukaan lattiakaivollisen huonetilan lattian on oltava vedenpitävä ja liitetty vesitiiviisti lattian vedenpitävään kerrokseen.

Vakuutusyhtiön ei siten tarvinnut korvata vesivahinkoa, koska vahinko oli aiheutunut hyvän rakentamistavan vastaisesta toteutuksesta.

Sillä ei ole korvattavuuden kannalta merkitystä, ettet ole tiennyt hyvän rakentamistavan vastaisesta toteutuksesta tai että olet vastikään ostanut kyseisen rakennuksen.

Vakuutusyhtiöllä on oikeus vedota rajoitusehtoon siitä riippumatta, mistä syystä rakennus- tai asennusvirhe on tapahtunut.

Vesivahingoissa on kuitenkin aina olennaista selvittää, mistä vuoto on aiheutunut ja mitä reittiä vesi on kulkenut.

Toisinaan korjaustöiden edetessä huomataan, että vahinko ei ollutkaan aiheutunut alun perin arvioidusta syystä, vaan aivan viemärin pinnassa olleen putken vuodosta. Tällöin vahinkoon kannattaakin pyytää uutta korvauspäätöstä.

Joskus vakuutusyhtiöt vetoavat kuitenkin vääriin rakentamismääräyksiin tai ohjeisiin tai tulkitsevat niiden edellytyksiä virheellisesti. Mikäli vakuutusyhtiö esimerkiksi vetoaa rakennusajankohtaa uudempaan määräykseen, päätöksen oikaisuun voi olla hyvät mahdollisuudet.

Toinen tyyppitilanne, jolloin vakuutusyhtiö ei korvaa vesivahinkoa, on vedeneristyksen puutteellisuus. Mikäli esimerkiksi vesi on päässyt kaivon korokerenkaan ja vedeneristeen välistä, kyseessä on puutteellisesta vedeneristyksestä aiheutunut vahinko.

Toisaalta se, että vakuutusyhtiön mielestä vahinko aiheutui hyvän rakentamistavan vastaisesta toteutuksesta (vedeneristeen puutteellisuus tai puuttuminen kokonaan) ei tarkoita, että vakuutusyhtiö olisi oikeassa.

Esimerkiksi seuraavassa hoitamassani Vakuutuslautakunnan ratkaisemassa tapauksessa kielteinen korvauspäätös saatiin käännettyä myönteiseksi.

FINE-064349 – yhteneväinen vedeneriste pesu- ja kodinhoitohuoneessa

A:n vuonna 2005 rakennetun omakotitalon keittiössä astianpesukone oli rikkoutunut ja vuotanut vettä lattialle. Vuotovesi oli kastellut keittiön lattia- ja seinärakenteiden lisäksi myös viereisen kodinhoitohuoneen lattiarakennetta, johon vesi oli kulkeutunut lattiabetonin kautta.

Vakuutusyhtiö katsoi, että kyse oli suurelta osin korvattavasta vahingosta, mutta kieltäytyi korvaamasta sauna/pesutilojen vahinkoa, koska kyseisillä tiloilla olisi tullut olla omat vedeneristeet. Koska tiloja ei ollut jaettu kynnyksellä kahdeksi erilliseksi tilaksi kodinhoitohuoneen kanssa, sauna/pesuhuoneen korjauskustannuksia ei korvattu hyvän rakentamistavan vastaisena.

Vakuutuslautakunta totesi, ettei vakuutusyhtiön näkemys sauna/pesutilan vedeneristeen väitetystä rakennusvirheestä ollut vuotovahinkoon johtaneen astianpesukoneen rikkoutumisen syynä. Väitetyn rakennusvirheen ei myöskään väitetty johtaneen vuotovahingon takia kastuneen alueen laajenemiseen. Vakuutusyhtiö ei liioin esittänyt, että kodinhoitohuoneen ja pesuhuoneen rakenteeltaan yhtenäinen vedeneristys olisi joltakin osin ollut kosteusteknisesti toimimaton.

Vakuutuslautakunta katsoi, että pesutilan sinänsä kosteusteknisesti toimivan vedeneristyksen korjauskustannuksia ei voitu pitää rakennusvirheestä välittömästi aiheutuneena vahinkona.

Vakuutuslautakunta suositti, että vakuutusyhtiö korvaa myös pesutilan ja saunan korjauskustannukset.

Tapauksessa oli olennaista, että vakuutusyhtiön vetoama rakentamismääräys ei soveltunut tapaukseen. Näin ollen vakuutusyhtiön täytyi korvata vahinko. Tämän vuoksi onkin aina tärkeää, ettei automaattisesti tyydy vakuutusyhtiön kielteiseen päätökseen. Vakuutusjuristin ilmaisella arviolla saat nopeasti varmistuksen, voisiko päätös olla kuitenkin käännettävissä.

Sijaisasunnon kustannukset, kun muuta vesivahinkoa ei korvata

Kotivakuutukseen voi sisältyä sijaisasumisen kustannuksien korvaaminen, mikäli asunnossa ei pysty asumaan korjaustöiden aikana.

Sijaisasunnon kuluja ei kuitenkaan korvata vakuutuksesta, ellei vesivahingon syynä ole ollut jokin kotivakuutuksesta korvattava vahinko.

Mikäli pyykinpesukoneen vuotovahingon korjaaminen edellyttää väliaikaismajoitusta toisaalla, mutta kotivakuutuksesta ei korvata pyykinpesukoneen vuotoja, vakuutuksesta ei korvata silloin myöskään sijaisasumisen kuluja.

Tukkeutuneen viemärin avaus ja muut huoltotoimenpiteet

Kotivakuutuksissa on rajoitusehto, jonka mukaan vakuutuksesta ei korvata huolto- ja kunnossapitokustannuksia, kuten tukkeutuneen viemärin avaamiskustannuksia.

Mikäli viemäri siis tukkeutuu, kotivakuutuksesta ei hyvin todennäköisesti korvata sen avaamiskustannuksia.

Jos kuitenkin tukkeutuneen viemärin seurauksena tulviva vesi aiheuttaa vahingon, se voi olla kotivakuutuksesta korvattavaa. Tällöinkään kuitenkaan itse tukkeuman avaamista ei korvata, vaan muu aiheutunut vahinko. Viemärin tulvimisvahingoissa vahinkoilmoitus kannattaakin aina tehdä.

Vesivahinko on aiheutunut jäätymisestä

Kotivakuutuksessa voi olla rajoitusehto, jonka mukaan siitä ei korvata jäätymisestä aiheutunutta vahinkoa. Vakuutusyhtiö ei kuitenkaan aina saa jättää tällaista vahinkoa korvaamatta, vaikka vakuutusehtojen rajoitusehto olisikin tältä osin hyvin yksiselitteinen.

Olen käynyt jäätymisvahinkojen korvattavuutta tarkemmin läpi sitä koskevassa artikkelissani.

Vesivahinko tapahtui taloyhtiössä

Taloyhtiö saattaa olla velvollinen korvaamaan koko aiheutuneen vesivahingon.

Tämän vuoksi kerros- tai rivitaloon otetussa kotivakuutuksessa onkin monesti ehto, jonka mukaan kotivakuutuksesta ei korvata kaikkia vesivahinkoja.

Tällaisissa tilanteissa vahinko ei jää sinun maksettavaksesi. Olen kirjoittanut asiasta tarkemmin täällä.

Mitä jos vakuutusyhtiö kieltäytyy korvaamasta vesivahinkoa?

Vakuutusyhtiön päätöksen perusteluja ei kannata jäämään stressaamaan yksin, vaan pyytää asiaan vakuutusjuristin ilmainen arvio.

Sen avulla saat nopeasti ja helposti varmistuksen, olisiko sinulla kuitenkin oikeus korvauksiin.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}