Mitä matkavakuutuksesta korvataan – vertailu 2025

Matkavakuutuksien vertailu – kenellä on kattavin matkavakuutus vuonna 2025?

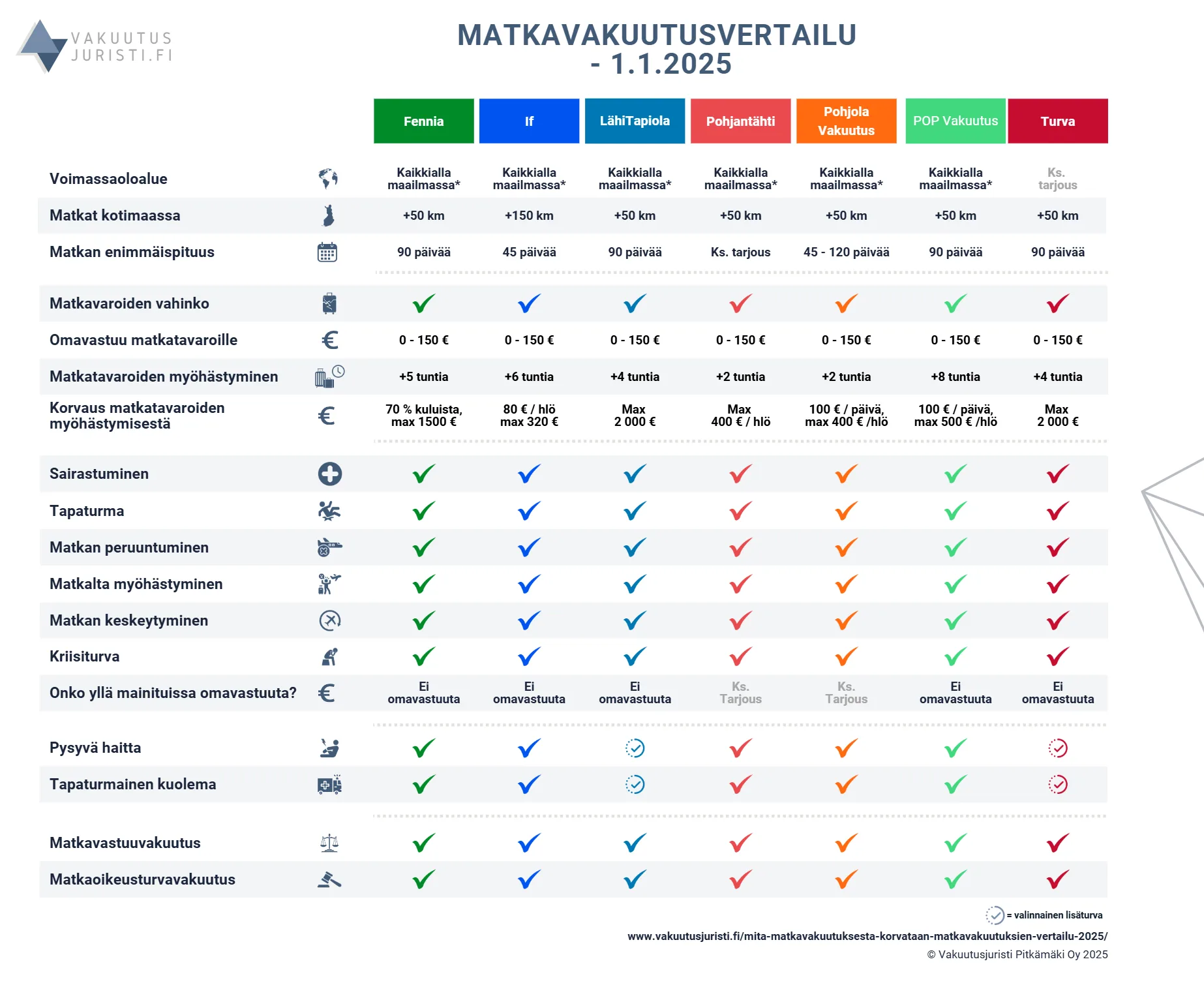

Koska kuva kertoo enemmän kuin tuhat sanaa, alla vertailussa Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen ja Turvan matkavakuutukset vuonna 2025.

Huomioithan, että vertailussa on käytetty vakuuttajien yleisiä ehtoja. Oman vakuutuksesi turva voi siis poiketa alla olevasta, jos olet esimerkiksi sopinut asiasta erikseen vakuutusyhtiön kanssa, sinulla on vielä voimassa aiemmin myyty kattavampi vakuutus, tai jos olet saanut kampajan myötä kattavamman vakuutuksen.

Vaikka vertailua päivitetään tasaisin väliajoin, kaikki tässä artikkelissa mainitut tiedot eivät välttämättä ole aina ajan tasalla. Kirjoituksessa on pyritty siihen, että kaikki tieto olisi oikein kirjoitushetkellä, mutta sitä ei voida kuitenkaan luvata. Jos sinulla on palautetta vertailun sisällöstä, voit jättää kommentin täällä.

Pohtiessasi vakuutuksen hankkimista tai niiden eroja, vertailu tulee tehdä aina vakuutusyhtiöltä saamiesi tietojen eikä tässä artikkelissa esitetyn perusteella.

Päivitys: vertailu on päivitetty viimeksi 12.1.2025.

Käyn alempana yllä mainitut kohdat tarkemmin läpi sekä monia muita matkavakuutuksien eroja (mm. kenen vakuutuksesta korvataan eniten, jos matkan aikana varastetaan käteistä rahaa?)

Mitä matkavakuutuksesta korvataan?

Matkavakuutusta voidaan korvata:

- matkan aikana tapahtuvia sairastumisia

- tapaturmia ja pysyviä haittoja sekä kuolemantapauksia

- matkatavaroille aiheutuneita vahinkoja, ja

- matkan peruuntumisia, keskeytymisiä ja matkalta myöhästymisiä

Vakuutusyhtiöt tarjoavat matkavakuutusta tyypillisesti siten, että se sisältää automaattisesti turvan matkan aikana tapahtuville sairastumisille ja tapaturmille sekä matkan peruuntumisen, keskeytymisen tai myöhästymisen.

Matkavakuutusta voi myös monesti muokata haluamallaan tavalla, jolloin siitä voidaan kattaa myös matkatavaroiden vahinkoja, pysyviä haittoja sekä kuolemantapauksia.

Käyn kyseiset matkavakuutuksesta korvattavat vahingot alla tarkemmin läpi.

A) Sairastuminen matkalla

Yksi yleisimmistä matkavakuutuksen korvauspiirissä olevista tapahtumista on äkillinen sairastuminen matkan aikana. Sairaus voi olla esimerkiksi tulehdus, jokin eksoottisempi trooppinen tauti tai perinteinen flunssa.

Matkavakuutuksesta voidaan korvata sairauteen liittyvät:

- lääkärikulut

- lääkkeet

- sairaalan päivähoitomaksut

- leikkaukset, sekä

- mahdollisen välttämättömän sairaankuljetuksen Suomeen (ns. ambulanssilento)

Matkavakuutuksista voi saada korvauksia myös olemassa oleviin terveysongelmiin liittyviin odottamattomiin sairauksiin tai sen komplikaatioihin. Tämä voi sisältää esimerkiksi kroonisten sairauksien pahenemisen tai odottamattoman reaktion lääkitykseen. Kaikkia olemassa olevan sairauden kuluja ei kuitenkaan korvata, kuten myöhemmin tulemme huomaamaan.

Jos olet joskus joutunut käyttämään mitä tahansa vakuutusta, tiedät, että vakuutuksissa on yleensä omavastuu, jonka joutuu maksamaan itse. Vakuutusyhtiö korvaa silloin vain kulut, jotka ylittävät omavastuun määrän.

Matkavakuutuksissa ei kuitenkaan aina ole omavastuuta, koska osa vakuutusyhtiöistä tarjoaa matkavakuutuksen sairausvakuutusta ilman omavastuuta.

Olen koonnut alle vertailuun Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan vuoden 2025matkavakuutuksien omavastuut. Kannattaa huomioida, että osa vakuutusyhtiöistä antaa mahdollisuuden omavastuun muuttamiseen haluamallesi tasolle. Voit tällöin säästää vakuutusmaksussa valitsemalla hieman korkeamman omavastuun.

| Vakuutusyhtiö | Tyypillinen omavastuu sairaustapauksissa |

| Fennia | 0 € |

| If | 0 € |

| LähiTapiola | 0 € |

| Pohjantähti | 0 – 150 € |

| Pohjola Vakuutus | 0 – 150 € |

| POP Vakuutus | 0 € |

| Turva | 0 -150 € |

Eikö vakuutusyhtiö korvannut vahinkoa? Lunasta juristin ilmainen arvio.

B) Matkan aikana sattunut tapaturma

Matkavakuutuksen toinen olennainen turva liittyy matkan aikana tapahtuvien erilaisten tapaturmien korvaamiseen.

Tapaturmia voi tapahtua varsin moninaisissa tilanteissa, kuten esimerkiksi nilkan nyrjähtäminen kävelypolulla taikka luunmurtuma liukastumisen vuoksi. Tapaturmavakuutuksesta korvataan monesti myös esimerkiksi lämpöhalvaus, auringonpistos ja paleltuminen.

Toinen yleinen tapaturmatyyppi on liikenneonnettomuudet, jotka voivat tapahtua esimerkiksi autolla, moottoripyörällä tai pyörällä liikuttaessa.

Tapaturma voi tapahtua myös urheiluharrastusten parissa. Vakuutuksen kattavuuden kannalta on olennaista, mitä urheilu on harrastettu sekä onko tapaturman aiheuttanut urheilu ollut vapaa-ajan urheilua vai kilpaurheilua.

Kilpaurheilua varten vakuutusyhtiöt lähes poikkeuksetta edellyttävät erillisen urheilijavakuutuksen hankkimista. Vaikka kyse olisi ollut vapaa-ajan urheilusta, moni vakuutusyhtiö rajaa riskialttiit lajit kuten vuorikiipeilyn matkavakuutuksen korvauspiirin ulkopuolelle. Tästä lisää alempana.

Matkavakuutuksesta voidaan korvata tapaturmista aiheutuvat lääkärikulut, röntgenkuvat ja tarvittavat sekä välttämättömät hoidot samoilla perusteilla kuin sairaustapauksissa. Lisäksi matkavakuutuksesta voidaan korvata tapaturman yhteydessä rikkoutuneet silmälasit, kuulokojeen tai hammasproteesin.

Mikäli tapaturma aiheuttaa pysyvän haitan tai kuoleman, myös ne ovat tyypillisesti vakuutuksesta korvattavia valittuun vakuutusmäärään saakka.

Tapaturmavakuutuksen omavastuu on sama kuin sairastumistapauksissa.

C) Matkatavaroiden vahingot

Jos matkatavarat eivät koskaan saavu matkakohteeseen, ne ovat useita päiviä myöhässä, ne varastetaan tai rikkoutuvat, tilanne voi ymmärrettävästi aiheuttaa turhautumista.

Matkavakuutuksesta voi kuitenkin saada korvauksia kaikkiin kyseisiin vahinkoihin. Matkatavarat saattavat kuitenkin olla vakuutettuna myös jo kotivakuutuksellasi, joten kannattaa varmistaa kyseisen turvan laajuus, jotta et maksa turhaan kahdesta eri vakuutuksesta.

Toisin kuin sairauksissa ja tapaturmissa, omavastuu on tyypillisesti suurempi kuin 0 euroa.

| Vakuutusyhtiö | Tyypillinen omavastuu irtaimistovahingoissa |

| Fennia | 0 – 150 € |

| If | 0 – 150 € |

| LähiTapiola | 0 – 150 € |

| Pohjantähti | 0 – 150 € |

| Pohjola Vakuutus | 0 – 150 € |

| POP Vakuutus | 0 – 150 € |

| Turva | 0 – 150 € |

Yksi yleisimmistä matkalla tapahtuvista vahingoista on kadonneet tai varastetut matkatavarat. Matkavakuutuksesta voidaan silloin korvata esimerkiksi matkatavaran arvon tai korvaus uusien matkatavaroiden hankkimisesta.

Korvausmäärä on ensisijaisesti vahingoittuneen omaisuuden korjauskulut, tai jos korjaus ei ole mahdollista esimerkiksi sen vuoksi, että omaisuus on varastettu, matkavakuutuksesta korvataan vastaavan uuden esineen hankintahinnasta tietty prosenttiosuus.

Mitä vanhempi vahingoittunut tai varastettu omaisuus on, sitä vähemmän vakuutuksesta kuitenkin korvataan.

Toinen yleinen vahinkotyyppi on matkatavaran vaurioituminen kuljetuksen aikana tai esimerkiksi kameran putoaminen veteen. Matkavakuutuksesta korvataan kaikenlaisten matkatavaroiden rikkoutumisia, kuten rikkinäisiä matkalaukkuja, hajonneita laitteita tai vahingoittuneita vaatteita.

Esimerkkejä ikävähennyksestä matkapuhelimien ja silmälasien vahinkojen osalta:

| Vakuutusyhtiö | Matkapuhelinvahingon ikävähennys-% | Silmälasien ikävähennys-% |

| Fennia | 30 % | 30 % |

| If | 25 % | 15 % |

| LähiTapiola | 25 % | 10 % |

| Pohjantähti | 0 – 20 % | 0 – 20 % |

| Pohjola Vakuutus | 25 % | 25 % |

| POP Vakuutus | 0 – 25 % | 0 – 15 % |

| Turva | 25 % | 10 % |

Korvausperiaatteet ovat samanlaiset, kuin kotivakuutuksesta korvattavissa vahingoissa. Voit lukea korvausmäärän laskemisesta lisää esimerkiksi puhelimien tai silmälasien rikkoutumisia koskevista artikkeleistani.

Vakuutusehdoissa on myös määritelty enimmäiskorvausmääriä tietyille vahingoille. Esimerkiksi varastetun käteisen osalta korvausmäärät vaihtelevat merkittävästi.

| Vakuutusyhtiö | Enimmäiskorvausmäärä varastetusta käteisestä |

| Fennia | 350 € |

| If | 100 € |

| LähiTapiola | 500 € |

| Pohjantähti | 500 € |

| Pohjola Vakuutus | 100 € (per hlö) / 500 € (tallelokero) |

| POP Vakuutus | 300 € |

| Turva | 500 € |

Varkauksien kohdalla kannattaa huomioida, että vakuutusehdoissa on asetettu toimintaohjeita varkauksien välttämiseksi. Mikäli kyseiset ohjeet on laiminlyöty, vakuutusyhtiöllä voi olla oikeus korvausmäärän vähentämiseen tai jopa jättää vahinko korvaamatta. Tästä lisää alempana.

Mutta entä tilanteet, joissa matkatavaroiden saapuminen kohteeseen myöhästyy?

Matkavakuutuksesta voi silloin saada korvauksia välttämättömien tarvikkeiden hankkimiseen, kuten esimerkiksi alusvaatteiden ja hygieniatuotteiden ostamiseen. Korvausmäärissä on kuitenkin merkittäviä eroja vakuutusyhtiöiden välillä.

| Vakuutusyhtiö | Matkatavaroiden myöhästyttävä vähintään | Enimmäiskorvausmäärä |

| Fennia | 5 tuntia | 70 % kuluista, enintään 1 500 € |

| If | 6 tuntia | 80 € /hlö /vrk, enintään 320 € |

| LähiTapiola | 4 tuntia | Enintään 2 000 € |

| Pohjantähti | 2 tuntia | Enintään 400 € / hlö |

| Pohjola Vakuutus | 2 tuntia | 100 € / päivä, enintään 400 € / hlö |

| POP Vakuutus | 8 tuntia | 100 € / päivä, enintään 500 € / hlö |

| Turva | 4 tuntia | Enintään 2 000 € |

D) Matkan peruuntuminen

Matkavakuutuksesta voidaan korvata matkan peruuntumisesta syntyneet kustannukset, jotka olet velvollinen maksamaan tai jos et voi peruuttaa tai siirtää varaustasi.

Näitä ovat esimerkiksi:

- Matkapakettisopimuksen peruutusmaksu,

- lento- tai hotellikustannukset, sekä

- muut kulut, joita matkanjärjestäjä tai palveluntuottaja ei ole velvollinen hyvittämään sinulle

Korvauksien maksaminen edellyttää kuitenkin, että peruuntumisen syynä on vakuutusehdoissa määritelty tapahtuma. Näitä voivat olla esimerkiksi:

- matkavakuutuksella vakuutetun tai tämän lähiomaisen kuolemasta

- vakavasta tapaturmasta

- vakavasta, odottamattomasta ja äkillisestä sairastumisesta

- olemassa olleen sairauden äkillinen ja odottamaton paheneminen

- Suomessa olevaan omaisuuteen kohdistunut merkittävä taloudellinen vahinko (esimerkiksi laaja vesivahinko kotona), joka edellyttää läsnäoloa Suomessa

Kuten alla olevista on nähtävissä, osa vakuutusyhtiöistä korvaa matkan peruuntumisen kustannuksia vain tiettyyn euromäärään saakka.

| Vakuutusyhtiö | Enimmäiskorvaus matkan peruuntumisesta |

| Fennia | Välttämättömät kulut (ei enimmäiskorvausmäärää) |

| If | 5 000 € |

| LähiTapiola | 5 000 € |

| Pohjantähti | Välttämättömät kulut (ei enimmäiskorvausmäärää) |

| Pohjola Vakuutus | Välttämättömät kulut (ei enimmäiskorvausmäärää) |

| POP Vakuutus | 4 000 € |

| Turva | 5 000 € |

E) Matkalta myöhästyminen

Matkavakuutuksesta voidaan korvata matkalta myöhästymisen aiheuttama vahinko, jos et ehdi alkuperäisen matkasuunnitelmasi mukaisesti etukäteen varatun lento-, laiva-, juna- tai linja-automatkan alkamispaikkaan. Sillä ei ole merkitystä, tapahtuuko myöhästyminen meno- vai paluumatkalla, vaan kumpikin voi olla vakuutuksesta korvattavissa.

Myöhästymisen seurauksena voidaan korvata ylimääräiset, kohtuulliset ja välttämättömät matka- ja majoituskulut, kuten ylimääräinen hotelliyö tai uuden lentolipun kustannukset. Vakuutuksesta ei kuitenkaan korvata ruokailukuluja.

Kaikki myöhästymiset eivät ole vakuutuksesta korvattavia, vaan myöhästymisen syynä tulee olla esimerkiksi:

- sääeste

- tekninen vika

- liikenneonnettomuus

- rikollinen teko tai

- viranomaisen määräys aiheuttaa kulkuneuvon kulun estymisen tai myöhästymisen (esimerkiksi luonnonkatastrofin vuoksi suljettu lentokenttä)

Korvaus edellyttää aina myös sitä, että olit varannut riittävästi aikaa ehtiäksesi siihen paikkaan, josta jatkoyhteys alkaa, eli ettet ole vain yksinkertaisesti lähtenyt liian myöhässä.

Matkavakuutuksesta ei korvata myöhästymisiä, mikäli olet vain lähtenyt liian myöhään liikkeelle ja liikennöintivälineet ovat kuitenkin kulkeneet aikataulun mukaisesti.

Myöhästymisen tulee johtua esimerkiksi sään aiheuttamasta viivästyksestä, lentokentälle kulkevan junan rikkoutumisesta tai jostain muusta sinusta riippumattomasta syystä. Myöhästyminen ei ole korvattava, jos johtuu vain matkustajista.

Samalla tavoin kuin matkan peruuntumisen korvausmäärässä, myös myöhästymistilanteissa vakuutusyhtiö korvaa kuluja vain tiettyyn ehdoissa määriteltyyn euromäärään saakka.

| Vakuutusyhtiö | Enimmäiskorvaus matkalta myöhästymisestä |

| Fennia | 2 000 € |

| If | 5 000 € |

| LähiTapiola | 2 000 € |

| Pohjantähti | 2 000 € |

| Pohjola Vakuutus | Välttämättömät kulut (ei enimmäiskorvausmäärää) |

| POP Vakuutus | 2 000 € |

| Turva | 2 000 € |

F) Matkan keskeytyminen

Matkan keskeytyminen on matkavakuutuksesta korvattava vahinko, mikäli keskeytymisen syynä on vakuutusehdoissa määritelty tapahtuma, kuten esimerkiksi vakava sairastuminen.

Vakuutuksesta voidaan korvata muun muassa ylimääräiset matka- ja majoituskustannukset matkalta palaamiseksi takaisin Suomeen, matkakohteessa käyttämättä jääneiden etukäteen maksettujen palveluiden kustannukset sekä maksetaan päiväkohtainen korvaus menetetyistä matkapäivistä.

Päiväkohtaisen korvauksen määrä vaihtelee tyypillisesti 50-80 euron välillä. Korvausmäärästä vähennetään kuitenkin kulut, jotka olet oikeutettu saamaan esimerkiksi matkan- tai tapahtumanjärjestäjältä.

Korvaukseen oikeuttavia matkan keskeytymissyitä voivat olla:

- vakuutuksen hankkineen tai vakuutuksen piirissä olevan kuolema

- sinulle aiheutunut vakava tapaturma

- vakava sairaus matkan aikana, joka pakottavasti aiheuttaa matkan keskeytymisen

- lähiomaisen kuolema, vakava tapaturma tai odottaman vakava sairastuminen tai

- Suomessa olevaan omaisuuteen kohdistunut merkittävä taloudellinen vahinko (esimerkiksi laaja vesivahinko kotona), joka edellyttää läsnäoloa Suomessa

Keskeytymisen täyttymisedellytyksiä arvioidaan lääketieteellisen perustein, joten pelkästään oma näkemys tapaturman vakavuudesta ei yksistään riitä matkan keskeytyskorvaukseen.

Toisin kuin matkan peruuntumisen ja myöhästymisen kohdalla, matkan keskeytymisessä ei tyypillisesti ole enimmäiskorvausmäärää.

| Vakuutusyhtiö | Enimmäiskorvaus matkan keskeytymisestä |

| Fennia | Välttämättömät kulut (ei enimmäiskorvausmäärää) |

| If | Välttämättömät kulut (ei enimmäiskorvausmäärää) |

| LähiTapiola | Välttämättömät kulut (ei enimmäiskorvausmäärää) |

| Pohjantähti | Välttämättömät kulut (ei enimmäiskorvausmäärää) |

| Pohjola Vakuutus | Välttämättömät kulut (ei enimmäiskorvausmäärää) |

| POP Vakuutus | Välttämättömät kulut (ei enimmäiskorvausmäärää, mutta max 2 000 € matkakuluja) |

| Turva | Välttämättömät kulut (ei enimmäiskorvausmäärää) |

Kriisitilanteiden vuoksi keskeytyvän matkan enimmäiskorvausmäärää on saatettu rajoittaa (esimerkiksi LähiTapiolalla ja Turvalla enimmäiskorvausmäärä on silloin 2 000 euroa).

Mitä matkavakuutus ei korvaa?

A) Sairaudet ja tapaturmat, joita ei korvata matkavakuutuksesta

Matkavakuutuksesta korvataan vain välttämättömät tutkimus- ja hoitokulut, jotka ovat lääkärin määräämiä ja terveydenhuollon ammattihenkilön antamia.

Vakuutuksesta ei siten korvata muiden määräämiä tai suorittamia tutkimuksia eikä myöskään kuluja, jotka eivät ole olleet yleisesti hyväksytyn lääketieteellisen käsityksen mukaisia ja hoidon kannalta tarpeellisia.

Vakuutuksesta ei myöskään tyypillisesti korvata esimerkiksi:

- Silmälaseja (ellei kyse ole tapaturmassa rikkoutuneista laseista)

- hammassairauden hoidosta (pois lukien äkillistä hammassärkyä koskeva hoito)

- näkökyvyn heikentymisen tutkimista tai korjaamista

- ennaltaehkäisevää hoitoa, kuten rokotuksia

- ennen matkaa alkaneen sairauden kuluja (ellei kyse ole ylempänä mainituista poikkeustilanteista sairauden odottamatonta pahentumista koskien)

- kuluja, jotka ylittävät paikallisen kohtuullisten kulujen määrän

Vakuutusehtojen kanssa kannattaa kuitenkin olla tarkkana, mikäli matkalle lähtee sairauden kanssa. Monen vakuutusyhtiön ehdoissa todetaan, että olemassa olevan sairauden äkillinen ja odottamattomasta pahenemisesta korvaan ensiapuluonteista hoitoa esimerkiksi vain 7 päivän ajalta.

Kyseisen sairauden hoitokuluja ei sen sijaan korvata välttämättä lainkaan, ellei olemassa olevan sairauden paheneminen ole ollut epätodennäköistä tai odottamatonta. Mikäli sairauden tutkimukset tai hoitotoimenpiteet ovat olleet kesken matkalle lähdettäessä, kyse ei ole silloin odottamattomasta sairaudesta, eikä vakuutuksesta korvata välttämättä mitään.

Matkavakuutuksista ei myöskään korvata riskialttiissa urheilussa aiheutuneita vahinkoja. Vahinkoa ei korvata vakuutuksesta, vaikka kyse ei olisi kilpailutoiminnasta, vaan kaikki niihin liittyvät vahingon on saatettu rajata pois vakuutuksen piiristä.

Mikäli matkan aikana tekee mieli kokeilla esimerkiksi benjihyppyä tai laitesukellusta, sen yhteydessä aiheutuvien vahinkojen korvattavuus kannattaa varmistaa aina etukäteen omalta vakuutusyhtiöltäsi.

| Vakuutusyhtiö | Esimerkkejä riskialttiista urheilulajeista, joissa aiheutuneita vahinkoja ei korvata |

| Fennia | Laskuvarjohyppy, lateisukellus, riippuliito, kiipeily, vaellukset erämaassa, aavikolla tai viidakossa |

| If | Laskuvarjohyppy (yksin), jäättikkövaellus, vuori- tai kalliokiipeily tai laitesukellus (pl. ohjattu kokeilu) |

| LähiTapiola | Laskuvarjohyppy, riippuliito, leijalautailu, benjihyppy tai laitesukellus |

| Pohjantähti | – |

| Pohjola Vakuutus | Laitesukellus, laskuvarjohyppy, riippu- ja varjoliito tai benjihyppy |

| POP Vakuutus | Laskuvarjohyppy, laitesukellus, vuori- tai kalliokiipeily tai benjihyppy |

| Turva | Laskuvarjohyppy, laitesukellus, vuori- tai kalliokiipeily tai benjihyppy |

B) Matkatavaroiden vahingot, joita ei korvata matkavakuutuksesta

Kaikki matkatavaroiden vahingot eivät ole vakuutuksesta korvattavia.

Esimerkiksi matkatavaran katoaminen hotellihuoneesta tai liikennevälineestä ei ole korvattava vahinko, ellet pysty osoittamaan, että kyse on nimenomaan varkaudesta. Olen käynyt varkausvahinkoihin liittyviä korvaustilanteita tarkemmin läpi toisessa artikkelissani.

Lisäksi matkavakuutuksesta ei korvata esimerkiksi seuraavia:

- urheiluvälineen rikkoutumista, kun sitä on käytetty tarkoitukseensa

- hitaasti syntyviä vahinkoja, kuten kulumista

- esineeseen tarttuneen hajun poistoa tai

- vahinkoja, joissa mikään esine ei ole mennyt rikki, mutta sinulle on aiheutunut esimerkiksi asian selvittämisestä puhelin- tai muita kuluja

C) Matkan peruuntumiset, joita ei korvata matkavakuutuksesta

Matkan peruuntumisesta aiheutuvia kuluja ei korvata, ellei matkavakuutusta ole hankittu riittävän ajoissa ennen matkalle lähtemistä.

Olen koonnut alle vertailuun Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, Pop Vakuutuksen sekä Turvan matkavakuutuksien edellytykset siitä, miten monta päivää ennen matkalle lähtöä vakuutus tulee olla hankittu, jotta matkan peruuntuminen voidaan korvata matkavakuutuksesta.

| Vakuutusyhtiö | Montako päivää ennen matkaa vakuutus tulee hankkia, jotta peruuntuminen korvataan? |

| Fennia | 3 päivää |

| If | 3 päivää |

| LähiTapiola | 3 päivää |

| Pohjantähti | 3 päivää |

| Pohjola Vakuutus | 3 päivää |

| POP Vakuutus | 3 päivää |

| Turva | 3 päivää |

Millä matkoilla matkavakuutus on voimassa?

Jatkuvat matkavakuutukset ovat muutamia poikkeuksia lukuun ottamatta voimassa kaikkialla maailmassa. Matkakohteella ei siis ole vaikutusta vakuutuksen käyttämiseen.

Määräaikaiset matkavakuutukset voivat olla voimassa vain yksittäisessä matkakohteessa, mutta nekin voivat olla voimassa kaikkialla maailmassa.

Matkavakuutus on lisäksi voimassa vain matkoilla, joiden pituus ei ylitä vakuutusehdoissa määriteltyä matkan enimmäisaikaa. Olen koonnut alle vertailuun Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan matkavakuutuksien matkojen enimmäispituudet.

| Vakuutusyhtiö | Matkan enimmäispituus |

| Fennia | 90 päivää |

| If | 45 päivää |

| LähiTapiola | 90 päivää |

| Pohjantähti | Tarkasta vakuutuskirjalta |

| Pohjola Vakuutus | 45 -120 päivää |

| POP Vakuutus | 90 päivää |

| Turva | 90 päivää |

Matkavakuutuksen voimassaolo päättyy automaattisesti matkan pituuden ylittäessä ehdoissa määritellyn enimmäisajan, vaikka matka jatkuisi vielä sen jälkeenkin.

Mikäli matkan pituus uhkaa ylittää kyseisen ajan, vakuutuksen jatkamista voi hakea omalta vakuutusyhtiöltä matkan aikanakin.

Missä matkavakuutus ei ole voimassa?

Matkavakuutukset eivät ole voimassa sota- tai kriisialueille suuntautuvissa matkoissa. Vakuutuksesta ei siten korvata esimerkiksi matkaa maahan, jossa käydään aktiivista sotaa.

Monesti vakuutusyhtiön matkavakuutuksen ulkopuolelle rajaamat matkakohteet perustuvat Suomen ulkoministeriön antamiin matkustussuosituksiin. Vakuutus ei ole silloin voimassa esimerkiksi maassa, josta ulkoministeriö kehottaa poistumaan tai matkustamista suositellaan välttämään.

Mikäli kriisi- tai sotatilanne alkaa vasta matkakohteeseen tultuasi, vakuutukset ovat kuitenkin tyypillisesti voimassa esimerkiksi 10 tai 14 päivää sen alkamisesta.

Kyseiseltä alueelta on silloin syytä poistua tai muussa tapauksessa vakuutuksen voimassaolo päättyy automaattisesti vakuutusehdoissa kerrotun määräajan umpeuduttua.

Kannattaako matkavakuutus hankkia jatkuvana vai määräaikaisena?

Matkavakuutuksen valinnassa kannattaa huomioida:

- miten usein matkustat

- miten pitkään kukin matka kestää

- haluatko vakuutuksen olevan aina voimassa, vai

- hankitko sen jokaista matkaa varten erikseen.

Määräaikainen vakuutus on yksittäistä matkaa varten hankittava vakuutus, joka kattaa vain kyseisen matkan aikana tapahtuvia vahinkoja. Mikäli matkustat siis esimerkiksi vain kerran vuodessa, kyseistä matkaa varten erikseen hankittava määräaikainen vakuutus tulee todennäköisesti edullisemmaksi, eikä sinun tarvitse silloin maksaa koko vuotta vakuutusmaksua. Määräaikaisella vakuutuksella voidaan kattaa myös pitkiä, yli 3 kuukauden mittaisia ulkomaanmatkoja.

Jatkuva matkavakuutus on voimassa kaikilla matkoilla ja vakuutus tulee uudistaa vain kerran vuodessa. Se voikin olla järkevämpi valinta, mikäli matkoja on vuoden aikana useampia. Jatkuvan matkavakuutuksen valitsemalla sinun ei myöskään tarvitse huolehtia erillisen matkavakuutuksen hankkimisesta aina ennen jokaista matkaa.

Mitä matkavakuutus maksaa?

Olen koonnut alle jatkuvan matkavakuutuksen tarjoukset Fenniasta, Ifistä, LähiTapiolasta, Pohjantähdeltä, Pohjola Vakuutukselta, POP Vakuutukselta sekä Turvalta. Tarjoukset koskevat jatkuvaa matkavakuutusta, koska määräaikaisen matkavakuutuksen hinta on aina sidonnainen matkakohteeseen ja matkan pituuteen.

Kannattaa huomioida, että jatkuvan matkavakuutuksen hinta ja ehdot ovat aina yksilöllisiä. Matkavakuutuksen hintaan vaikuttaa muun muassa:

- Ikä ja asuinpaikkasi

- Valitsemasi vakuutusmäärä (eli miten paljon vakuutuksesta korvataan enintään)

- Haluatko vakuutuksen kattavan urheilussa aiheutuneita vahinkoja tai matkatavaroiden vahinkoja

- Minkä omavastuutason valitset

- Onko sinulla ollut vakuutus aiemmin ja onko sinulle sattunut korvattavia vahinkoja usein

- Kohdemaa ja matkan pituus (jos ostat määräaikaisen vakuutuksen)

Tästä huolimatta tarjouksien vertailu auttaa hahmottamaan, minkä hintaisia vakuutuksia eri vakuutusyhtiöt myöntävät.

Tarjoukset on pyydetty 11.2.2024. Matkatavaroiden arvona on vakuutettu 1 000 euroa tai lähin mahdollinen, omavastuu pienin mahdollinen, mikäli se on ollut mahdollista valita, sekä vakuutukseen on lisätty mukaan turvat myös pysyville tapaturmille sekä kuolemantapauksille.

| Vakuutusyhtiö | Jatkuvan matkavakuutuksen hinta vuodessa | Hinta 1 000 € matkatavaravakuutuksella |

| Fennia | 94,63 € | 145,54 € |

| If | 79,65 € | 113,85 € |

| LähiTapiola | 114,48 € | 182,50 € |

| Pohjantähti | 109,21 € | – |

| Pohjola Vakuutus | 94,45 € | 139,11 € |

| POP Vakuutus | 72,05 € | 111,33 € |

| Turva | 79,04 € | 167,17 € |

Millä perusteilla matkavakuutusta ei myönnetä ja vaaditaanko aina terveysselvitys?

Jatkuva matkavakuutus voi edellyttää terveysselvitystä koskeviin kysymyksiin vastaamista, kun haet matkavakuutusta Vakuutusyhtiö varmistaa silloin antamillasi tiedoilla, voidaanko vakuutusta myöntää, lisätäänkö siihen esimerkiksi olemassa olevia sairauksia koskevia rajoitusehtoja sekä minkä hintainen vakuutus on.

Määräaikainen matkavakuutus ei edellytä terveysselvityksen tekemistä eikä toisaalta kaikki vakuutusyhtiöt edellytä sellaista edes jatkuvan matkavakuutuksen hankkimisen yhteydessä. Kyseisissä tapauksissa vakuutus on siten helpommin hankittavissa. Se ei kuitenkaan tarkoita, että vakuutus korvaisi olemassa olleiden sairauksien hoitokuluja vakuutuksesta, vaikka terveystietoja ei kysytä.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}