Paras koiravakuutus – vertailu 2025

Mitä koiravakuutuksesta korvataan?

Vaikka moni vakuutusyhtiö tarjoaa koiravakuutusta, ne eivät suinkaan ole turvan sisällöltään kaikki samanlaisia.

Osa vakuutuksista tarjoaa laajempaa turvaa esimerkiksi maitohampaiden poistoon, keisarileikkaukseen tai sterilisaatioon, kun taas osassa vakuutuksista niitä ei korvata missään tapauksessa – ei edes sairauksien hoidon yhteydessä.

Jokaisella vakuutusyhtiöllä on myös omat ehtonsa siitä, miten matalan tai korkean omavastuun vakuutukseen voi ottaa. Jos omavastuu on korkea, maksat vuosittaisen minimiomavastuun lisäksi myös jokaisesta sairauden tai tapaturman hoitokulusta jopa 40 % aina itse. Omavastuun suuruus korostuukin silloin, mikäli koiralle sattuu ja tapahtuu tai jos eläinlääkärikäyntejä on vuoden aikana useampia.

Lisäksi vakuutuksessa saattaa olla rotukohtaisia rajoituksia, jolloin vakuutusta ei myönnetä lainkaan tai turvan laajuus on tavanomaista suppeampi. Moni vakuutusyhtiö kuitenkin myöntää vakuutuksen kaikille koirille, mutta vakuutuksesta ei välttämättä korvata kaikkia kyseisen rodun vahinkoja tai turva voi olla suppeampi.

Vakuutuksen hankkimisessa kannattaakin huomioida seuraavat seikat:

- Mitä sairauksia tai tapaturmia vakuutus korvaa?

- Kattaako vakuutus koiran kuoleman, katoamisen tai varkauden?

- Mikä on vakuutuksen korvausmäärä enintään vuoden aikana?

- Laskeeko korvausmäärä koiran ikääntyessä?

- Miten suuri vakuutuksen omavastuu on, eli miten paljon joudut maksamaan kuluista itse?

- Miten paljon vakuutus maksaa?

Käyn näitä alla läpi tarkemmin.

Huomioithan, että vertailussa on käytetty vakuuttajien yleisiä ehtoja. Oman vakuutuksesi turva voi siis poiketa alla olevasta, jos olet esimerkiksi sopinut asiasta erikseen vakuutusyhtiön kanssa, sinulla on vielä voimassa aiemmin myyty kattavampi vakuutus, tai jos olet saanut kampanjan myötä kattavamman vakuutuksen.

Vaikka vertailua päivitetään tasaisin väliajoin, kaikki tässä artikkelissa mainitut tiedot eivät välttämättä ole aina ajan tasalla. Kirjoituksessa on pyritty siihen, että kaikki tieto olisi oikein kirjoitushetkellä, mutta sitä ei voida kuitenkaan luvata. Jos sinulla on palautetta vertailun sisällöstä, voit jättää kommentin täällä.

Pohtiessasi vakuutuksen hankkimista tai niiden eroja, vertailu tulee tehdä aina vakuutusyhtiöltä saamiesi tietojen eikä tässä artikkelissa esitetyn perusteella.

Mitä sairauksia tai tapaturmia koiravakuutus korvaa?

Koiravakuutuksia on saatavilla erilaisilla turvan tasoilla. Suppeimmillaan vakuutus kattaa ainoastaan tapaturman hoitokuluja ja laajimmillaan lisäksi myös sairauksien hoitoa.

Esimerkiksi Fennian koiran tapaturmavakuutus kattaa tapaturmaan liittyvät eläinlääkäri- ja hoitokulut, mutta ei lainkaan sairauden hoitokuluja

Mikä on tapaturma?

Tapaturmassa on kyse äkillisestä ja ennalta arvaamattomasta ulkoisesta tekijästä aiheutuneesta koiran vammasta. Jos koira esimerkiksi putoaa korkealta ja loukkaa tassunsa, tai jos samassa yhteydessä murtuu luu, kyse on tapaturmasta.

Tapaturmasta ei sen sijaan ole kysymys esimerkiksi sairauksissa, tai jos vamma aiheutuu vähitellen pitkän ajan kuluessa, kyseessä on rodulle ominainen sairaus tai jos vamman taustalla ei ole mitään yksittäistä, äkillistä syytä.

Vakuutusehdoissa on lisäksi nimenomaisia rajoitusehtoja tietyille tapaturman hoitokuluille, kuten esimerkiksi polvilumpion sijoiltaanmenon osalta

Sairauden hoitokulujen osalta koiravakuutuksesta korvataan tyypillisesti:

- eläinlääkärin kulut

- hoitokulut, kuten lääkkeet, ja sidetarvikkeet, sekä

- CT-/MR- tai magneettikuvauksen

Jos koiralla on ollut ennen vakuutuksen hankkimista sairauksia, vakuutusyhtiö voi rajata niihin liittyvät kulut vakuutuksen ulkopuolelle. Tämän takia onkin monesti järkevää hankkia koiralle vakuutus heti, kun pentu on saavuttanut vakuutuksen hankkimisen vähimmäisikärajan, jotta sairauksia ei ole ehtinyt vielä syntyä.

Jos vakuutusyhtiö ei korvaa koiran sairauden tai tapaturman hoitoa, päätöksen oikeellisuuden voi varmistaa ilmaisella juristin arviolla.

Lisäksi esimerkiksi Agrialla koirarotuvakuutuksen kattavuus on selvästi heikompi, mikäli vakuutus on hankittu sen jälkeen, kun pennun ikä on ylittänyt 4 kuukautta. Alla oleva vertailu perustuu siis koirarotuvakuutukseen, joka on otettu ennen kuin pentu on täyttänyt 4 kuukautta.

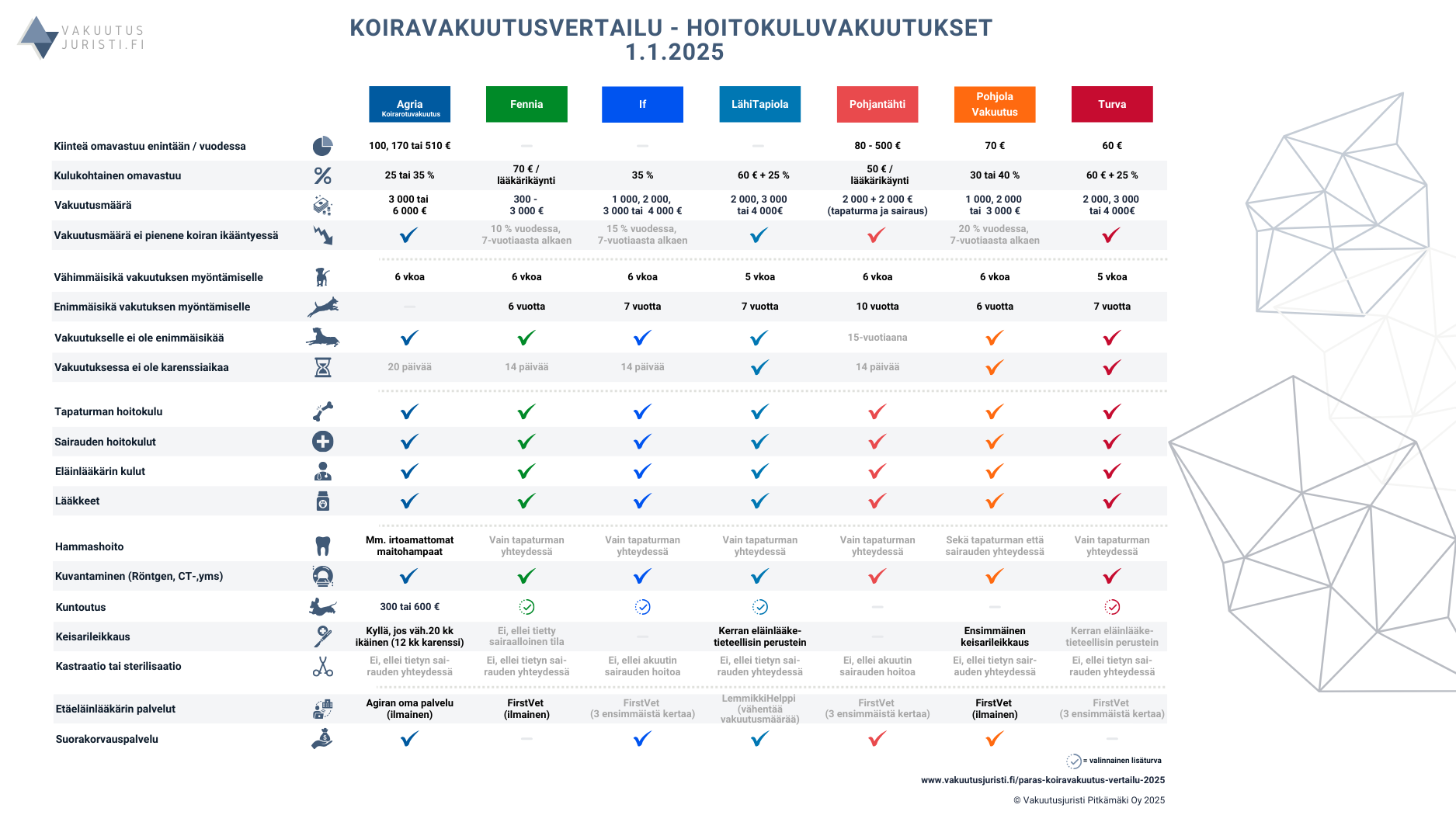

Olen koonnut alle vertailuun Agrian, Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen sekä Turvan vuoden 2025 kattavimmat koiravakuutukset siltä osin, mitä niistä voidaan korvata ja miten paljon. Käyn myöhemmin läpi koiran henkivakuutuksien eroja.

Päivitys: Vertailu on päivitetty helmikuussa 2025. Ainoastaan Agria uudisti koirarotuvakuutukseen ehtoja. Lisäksi korjattu LähiTapiolan osalta vertailuun, että heillä ei ole vakuutuksessa enimmäisikää, ja LemmikkiHelpin käyttö vähentää käytettävissä olevaa vakuutusmäärää, mutta sitä ei joudu maksamaan suoraan itse.

Vertailusta on todettavissa, että vakuutusyhtiöiden välillä on merkittäviä eroja muun muassa korvausmäärissä, vakuutuksen myöntämis- ja päättymisiän osalta, omavastuun suuruudessa, kuntoutuksen kuulumisessa vakuutukseen, suorakorvauspalvelussa sekä etäeläinlääkäripalveluiden laajuudessa. Lisäksi osalla vakuutusyhtiöstä tietyt turvat ovat valinnaisia.

Millä vakuutusyhtiöllä on kattavin henkivakuutus?

A) Korvausmäärät

Vakuutusmäärä on vakuutuskirjalle merkitty summa, joka korvataan enintään vuoden aikana vakuutuksesta.

Korvausmäärä nollautuu aina vakuutuskauden vaihtuessa, joten jos vakuutuksesta korvataan 2 000 euron vakuutusmäärä täyteen vuonna 2024, uuden 2025 alkavan vakuutuskauden astuttua voimaan, vakuutusmäärää on taas täydet 2 000 euroa käytettävissä.

Vakuutusmäärässä ei myöskään huomioida omavastuun osuutta.

Tämän takia koiran eläinlääkäri- tai hoitokuluja voi siten tosiasiassa syntyä vakuutusmäärän + omavastuun verran vakuutuskauden aikana. Esimerkiksi koiran hoitokulut ovat vuoden aikana 2460 euroa, josta 460 euroa on omavastuita ja 2 000 euroa korvausmäärää.

| Vakuutusyhtiö | Pienin mahdollinen vakuutusmäärä | Suurin mahdollinen vakuutusmäärä |

| Agria (koirarotuvakuutus) | 3 000 € | 6 000 € |

| Fennia | 500 € | 3 000 € |

| If | 1 000 € | 4 000 € |

| LähiTapiola | 2 000 € | 4 000 € |

| Pohjantähti | ? | 2 000 + 2 000 € (tapaturma- ja sairaus). |

| Pohjola Vakuutus | 1 000 € | 3 000 € |

| Turva | 2 000 € | 4 000 € |

Suurimman mahdollisen korvausmäärän tarjoaa Agria 6 000 euron korvausmäärällä ja pienimmän vakuutusmäärän If ja Pohjola 1 000 euron korvausmäärällä.

Valittu vakuutusmäärä vaikuttaa vakuutusmaksun suuruuteen, joten mitä enemmän korvauksia haluaa vuoden aikana, sitä suuremmaksi vakuutusmaksu muodostuu.

On myös syytä huomioida, että osalla vakuuttajista vuosittainen enimmäiskorvausmäärä alenee automaattisesti koiran iän myötä. Esimerkiksi 4 000 euron vakuutusmäärä Ifiltä on koiran ikääntyessä vähemmän, kuin sama vakuutusmäärä Agrialta.

| Vakuutusyhtiö | Laskeeko vakuutusmäärä koiran iän myötä? | Jos kyllä, minkä ikäisestä? | Vakuutusmäärä vähintään |

| Agria (koirarotuvakuutus) | Ei. | – | |

| Fennia | 10 % vuodessa | 7-vuotiaasta lähtien | 300 € |

| If | 15 % vuodessa | 7-vuotiaasta lähtien | 300 € |

| LähiTapiola | Ei. | – | |

| Pohjantähti | Ei. | – | |

| Pohjola Vakuutus | 20 % vuodessa | 10-vuotiaasta lähtien | 400 € |

| Turva | Ei. | – |

B) Omavastuu

Koiravakuutuksesta maksettava omavastuu on se osuus kuluista, jotka täytyy maksaa itse, sillä vakuutusyhtiö maksaa korvauksia vain omavastuun ylittäviltä osin.

Monella vakuutusyhtiöillä omavastuu lasketaan seuraavasti:

- Vuosittainen kiinteä omavastuu, jonka maksat vain kerran vakuutuskauden aikana.

- Kun kiinteä omavastuu on täynnä, maksat vain kulukohtaisen omavastuun

- Kulu- tai eläinlääkärikäyntikohtainen omavastuu.

- Tämän omavastuun maksat vuosittaisen kiinteän omavastuun ylittävistä kuluista.

Esimerkki – Pohjolan koiravakuutuksen omavastuu

Pohjolan koiravakuutuksessa on 70 euron suuruinen kiinteä omavastuu vakuutuskauden aikana. Tämän ylittävistä kuluista omavastuu on joko 30 tai 40 %.

Koirasi käy vuoden aikana kaksi kertaa eläinlääkärissä. Ensimmäiseltä kerralla syntyy 280 euron lasku ja toisella kerralla 360 euron lasku. Omavastuuta vähennettäisiin seuraavasti, mikäli olet valinnut vakuutukseen 30 % omavastuun:

Ensimmäisellä eläinlääkärikäynnillä kiinteänä omavastuuna ensin 70 euroa. Sen lisäksi kulukohtaisena omavastuuna: 210 * 30 % = 70 euroa. Yhteenlaskettu omavastuu olisi silloin 133 euroa. Kulukohtaisesta omavastuussa vähennetään ensin kiinteän omavastuun osuus, jotta omavastuuta ei vähennetä kahteen kertaan.

Toisella eläinlääkärikäynnillä maksat pelkän kulukohtaisen omavastuun, koska olet jo maksanut ensimmäisellä käynnillä koko vuoden kiinteän omavastuun. Kulukohtaisena omavastuuna maksaisit silloin 360 euroa * 30 % = 108 euroa.

Kyseisen vuoden aikana vakuutuksesta korvattaisiin 640 euron kuluista yhteensä 399 euroa ja maksaisit omavastuuta yhteensä 241 euroa (133 + 108 euroa)

Kaikilla vakuuttajilla ei ole kiinteää vuosittaista omavastuuta lainkaan ja osalla kulukohtainen omavastuu ei ole kiinteä prosenttiosuus, vaan tietty euromäärä. Alla vertailu omavastuuvaihtoehdoista.

| Vakuutusyhtiö | Kiinteä omavastuu vakuutuskauden aikana | Kulukohtainen omavastuu |

| Agria (koirarotuvakuutus) | 100, 170 tai 510 € | 25 tai 35 % (kaikki kulut) |

| Fennia | – | 70 € jokaisesta eläinlääkärikäynnistä |

| If | – | 35 % (kaikki kulut) |

| LähiTapiola | – | 60 € jokaisesta eläinlääkärikäynnistä + 25 % ylittävästä osuudesta (25 % lääkkeistä) |

| Pohjantähti | 80 – 500 € | 50 € jokaisesta eläinlääkärikäynnistä |

| Pohjola Vakuutus | 70 € | 30 tai 40 % |

| Turva | – | 60 € jokaisesta eläinlääkärikäynnistä + 25 % ylittävästä osuudesta |

Se, mikä omavastuu tulee edullisimmaksi, riippuu siitä, montako kertaa eläinlääkärissä tarvitsee käydä ja miten paljon sairauden tai tapaturman hoitokulut maksavat vuodessa.

Lisäksi esimerkiksi Agria tarjoaa omavastuubonusta vahingottomista vuosista. Etu oli vuonna 2024 enintään 90 euroa, mikäli neljän peräkkäisen vakuutuskauden aikana vakuutusta ei ole tarvinnut käyttää lainkaan.

Päivitys tammikuu 2025: Agria ei mainitse omavastuubonusta enää koiravakuutuksen esitteessä, mutta siihen viitataan edelleen kuitenkin heidän verkkosivuillaan.

Alla kaksi esimerkkiä erojen havainnollistamiseksi. Molemmissa esimerkeissä on käytetty pienintä mahdollista omavastuuta, jonka vakuutusyhtiö suostuu myöntämään.

Miten paljon kotivakuutuksesta korvataan, jos puhelin rikkoutuu?

Yhteensä 640 euron eläinlääkärikuluista kahdella eri lääkärikäynnillä korvaa eniten Fennia, kun taas vähiten korvauksia maksaa Turva. Fennian koiravakuutuksen etuna on se, että vakuutuksessa ei ole kiinteää tai prosenttipohjaista omavastuuta, vaan maksat jokaisesta eläinlääkärikäynnistä aina 70 euroa.

Toisena hyvänä vaihtoehtona korvausmäärän kannalta erottuu Pohjantähti, jolla pienin mahdollinen kiinteä omavastuu on 80 euroa vuodessa, jonka lisäksi jokaisesta eläinlääkärikäynnistä vähennetään vain 50 euroa.

Otetaan toinen esimerkki, mutta tällä kertaa eläinlääkärikäyntejä on vuoden aikana 4 ja eläinlääkärikäynnit maksavat yhteensä 1 870 euroa.

Kuten yllä aiemmassa esimerkissä, myös tässä Fennian ja Pohjantähden koiravakuutuksista maksetaan eniten korvauksia.

Muilla vakuuttajilla korvausmäärät ovat hyvin samankaltaisia noin 1 200 euron molemmin puolin pois lukien Agria, jolla korvauksia maksettaisiin vähän yli 1 300 euroa.

Korvataanko kotivakuutuksesta silmälasien rikkoutuminen?

C) Vakuutuksen myöntämis- ja päättymisikä

Tyypillisesti koiravakuutus myönnetään aikaisintaan 6 viikon ikäiselle pennulle eikä uutta vakuutusta myönnetä enää yli 6-7 vuotta vanhalle koiralle.

Vaikka uutta vakuutusta ei enää myönnettäisikään, jo voimassa oleva vakuutus on voimassa niin kauan, kunnes koira saavuttaa vakuutusehdoissa mainitun enimmäisiän. Kaikilla vakuuttajilla ei ole koiran enimmäisikää koskevia rajoituksia, vaan vakuutus on silloin voimassa koiran kuolemaan saakka.

| Vakuutusyhtiö | Alaikäraja | Yläikäraja | Vakuutuksen automaattinen päättymisikä |

| Agria (koirarotuvakuutus) | 6 viikkoa | – | – |

| Fennia | 6 viikkoa | 6 vuotta | – |

| If | 6 viikkoa | 7 vuotta | – |

| LähiTapiola | 5 viikkoa | 7 vuotta | – |

| Pohjantähti | 6 viikkoa | 10 vuotta | 15-vuotiaana |

| Pohjola Vakuutus | 6 viikkoa | 6 vuotta | – |

| Turva | 5 viikkoa | 7 vuotta | – |

D) Karenssiaika

Vakuutusta hankkiessa ensi kertaa vakuutukseen voi sisältyä karenssiaika, jonka aikana todettuja sairauksia ei korvata vakuutuksesta.

Karenssiaikaa ei tyypillisesti sovelleta vakuutuksen alettua tapahtuviin tapaturmiin, vaan se koskee ainoastaan sairauksia.

| Vakuutusyhtiö | Karenssiaika uudelle vakuutukselle (sairaudet) |

| Agria (koirarotuvakuutus) | 20 päivää |

| Fennia | 14 päivää |

| If | 14 päivää |

| LähiTapiola | – |

| Pohjantähti | 14 päivää |

| Pohjola Vakuutus | – |

| Turva | – |

Agrian, Fennian, Ifin ja Pohjantähden kohdalla sairausturva ei astu voimaan, ennen kuin vakuutuksen karenssiaika on kulunut loppuun. Tämä kannattaa huomioida vakuutuksen valinnassa, mikäli turvan haluaa heti voimaan.

Vaikka LähiTapiolalla, Pohjolalla ja Turvalla ei olekaan karenssiaikaa, se ei tarkoita, että vakuutuksen voisi hankkia turvaksi heti, kun koiran sairaudesta herää epäilys.

Koska vakuutuksen hankkiminen edellyttää koiran terveystietokyselyyn vastaamista sekä erilaisten todistusten toimittamista, vakuutuksesta voidaan joka tapauksessa rajata pois sellaisten sairauksien hoito, jotka ovat olleet olemassa ennen vakuutuksen voimaantuloa.

E) Meneekö koiran maitohampaan poisto vakuutukseen?

Ainoastaan Agrian koirarotuvakuutuksesta korvataan irtoamattoman maitohampaan poisto, vaikka poisto ei johtuisi tapaturmasta tai sairaudesta.

Muilla vakuuttajilla maitohampaan poisto korvataan vain, jos kyse on tapaturman tai sairauden hoidosta.

| Vakuutusyhtiö | Maitohampaan poiston korvaaminen |

| Agria (koirarotuvakuutus) | Kyllä, vaikka kyse ei olisi sairaudesta tai tapaturmasta. |

| Fennia | Vain tapaturman yhteydessä |

| If | Vain tapaturman yhteydessä |

| LähiTapiola | Vain tapaturman yhteydessä |

| Pohjantähti | Vain tapaturman yhteydessä |

| Pohjola Vakuutus | Sekä tapaturman että sairauden hoidon yhteydessä. |

| Turva | Vain tapaturman yhteydessä |

Mitä sairauksia tai tapaturmia ei korvata koiravakuutuksesta?

Aivan samalla tavalla kuin muissakin vakuutuksissa, koiravakuutuksistakaan ei korvata kaikkia vahinkoja. Jokaisella vakuutusyhtiöllä on omat rajoitusehtonsa, mutta tyypillisesti hoitokuluvakuutuksesta ei korvata esimerkiksi:

- rakennevian, kasvuhäiriön, synnynnäisen tai perinnöllisen vian tai sairauden tutkimus tai hoito

- normaali tiineys tai synnytys

- eläinlääkärin matkakuluja, eläimen kuljetuskuluja tai muita matkakuluja

- luonneviasta tai käyttäytymishäiriöstä aiheutuva hoito

Rajoitusehtojen osalta pitää kuitenkin huomioida, että mikäli tiettyä hoitotoimenpidettä tai kulua ei korvata vakuutuksesta ellei se ole ollut tarpeellinen, se ei tarkoita, että vakuutusyhtiön kielteinen päätös olisi aina oikein.

Koiravakuutuksen kielteiseen korvauspäätökseen ei kannata tyytyä ilman tarkistusta — voit lukea lisää siitä, miten vakuutusyhtiön virheellinen päätös oikaistaan.

Vakuutuslautakunta, joka antaa suosituksia myös koiravakuutuksien korvattavuutta koskevissa riidoissa, on ottanut tarpeellisen toimenpiteiden korvattavuuteen kantaa muun muassa alla mainitussa keisarileikkausta koskevassa tapauksessa.

FINE-065237 – koiran keisarileikkauksen kulut tuli tarpeellisina kuluina korvata koiravakuutuksesta

Vakuutuksenottajan koiralle tehtiin sektio 29.10.2020. Koira oli käynyt eläinlääkärillä 26.10.2020 kontrollikäynnillä ja röntgentutkimuksessa pennun koon selvittämiseksi.

Eläinlääkärikäynnillä 29.10.2020 oli todettu, että tiineys oli kestänyt 66 vuorokautta ja koira oli yleisvoinniltaan virkeä. Eläinlääkärin muistiinpanojen mukaan omistajan kanssa yhteisellä päätöksellä päädyttiin sektioon, koska yksi pentu ei välttämättä riittänyt käynnistämään synnytystä ja synnytys ei ollut tähänkään mennessä käynnistynyt.

Vakuutusyhtiö kieltäytyi korvaamasta eläinlääkärin kuluja, koska eläinlääkärin potilaskertomuksen perusteella kyseessä ei ollut dystokia tai synnytysvaikeus, joten vakuutusehtojen edellytykset korvauksen saamiselle eivät täyttyneet.

Vakuutuslautakunta totesi, että vakuutusehtojen mukaan keisarileikkauksen korvattavuudelle oli edellytyksenä joko se, ettei narttu todistettavasti pysty synnyttämään itse tai se, ettei narttu pysty synnyttämään tavanomaisen hoidon jälkeen. Lautakunta kiinnitti huomiota myös siihen, että vakuutusehdoissa ei ollut määritelty, mitä tarkoitetaan tavanomaisella hoidolla.

Lautakunta totesi eläinlääkärin pitäneen todennäköisenä, että pentu ei mahtuisi enää syntymään normaalisti ja että eläinlääkäri oli pitänyt tiineyttä jo vähän yliaikaisena. Lääkkeellinen hoito ei tullut kyseeseen, koska emä ei ollut alkanut itse synnyttämään. Eläinlääkärin kirjaamien tietojen mukaan ei myöskään ollut enää turvallista odottaa synnytyksen käynnistymistä.

Vakuutuslautakunta päätyi siten katsomaan, että koiran hoidosta käytettävissä olleiden selvitysten perusteella tapauksessa oli jääty odottamaan synnytyksen käynnistymistä itsekseen, kunnes sitä ei pidetty enää turvallisena. Näin ollen sektiota ei voitu pitää vakuutusehtojen rajoitusehtojen mukaisena ennalta ehkäisevänä hoitona.

Koska vakuutusyhtiö ei ollut esittänyt selvitystä siitä, millaista muuta tavanomaista hoitoa koiralle olisi ollut tässä tilanteessa mahdollista antaa, lautakunta katsoi, että narttu ei ollut pystynyt vakuutusehtojen mukaisesti synnyttämään tavanomaisen hoidon jälkeen.

Lautakunta suositti vakuutusyhtiötä korvaamaan koiran keisarileikkauksesta aiheutuneet eläinlääkärikulut.

Miten paljon koiravakuutus maksaa?

Vakuutus hinnoitellaan aina vakuutettavan koiran ominaisuuksien perusteella. Hinnassa huomioitavia seikkoja voivat olla muun muassa:

- rotu

- ikä

- terveyshistoria

- haluttu vakuutusturvan taso (laajempi turva aina kalliimpi)

- henki- tai vastuuvakuutuksen sisällyttäminen turvaan

- lisäturvien hankkiminen (esimerkiksi jalostuskyvyn menetyksen vakuuttaminen)

- omavastuun määrä (pieni omavastuu nostaa hintaa)

- korvauksen enimmäismäärä (suuri vakuutusmäärä nostaa hintaa)

Hoitokuluvakuutuksien hinnat ovat tyypillisesti noin 250–800 euroa.

Henkivakuutuksien hinnat vaihtelevat noin 150–500 euron välillä.

Vakuutuksien turvia kannattaa kuitenkin vertailla, sillä huonoimmassa tapauksessa vakuutuksesta maksaa pitkään mutta vahingon tapahtuessa kyseisestä suppeasta vakuutuksesta ei saakaan korvauksia.

Koiran henkivakuutukset vertailussa

Henkivakuutuksesta korvataan koiran kuolemasta tai katoamisesti vakuutuskirjalle merkitty summa. Toisin kuin muilla vakuutusyhtiöillä, Fennialla katoamisen turva on kuitenkin osa hoitokuluvakuutusta, eikä sitä varten tarvitse hankkia henkivakuutusta.

Olen koonnut alle vertailuun Agrian, Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen sekä Turva koirien henkivakuutukset vuonna 2024.

Henkivakuutuksesta saatava korvausmäärä perustuu tyypillisesti koiran ostohintaan sekä näyttely- ja kilpailumenestykseen. Koiran henkivakuutukseen ei siten ole mahdollista määritellä miten suurta korvausta tahansa.

Agrialla, LähiTapiolalla sekä Turvalla henkivakuutuksen korvausmäärä lisäksi laskee koiran iän myötä. Jos henkivakuutuksen on hankkinut pennulle, vakuutuskirjalla näkyvä korvausmäärä ei silloin olekaan se summa, joka vakuutuksesta korvataan jos koira kuolee esimerkiksi 10-vuotiaana.

Fennialla, Ifillä, Pohjantähdellä ja Pohjola Vakuutuksella korvausmäärä ei kuitenkaan laske koiran ikääntyessä, joten ne tarjoavat tältä osin parempaa turvaa.

Toinen olennainen asia henkivakuutuksien vertailussa on sen automaattinen päättyminen koiran saavuttaessa tietyn iän. Kaikilla vakuuttajilla on käytössä vakuutuksen enimmäisikä, jonka jälkeistä kuolemaa vakuutuksesta ei enää korvata. Alimmillaan tämä on 8 vuotta Agrialla, mutta pääsääntöisesti vakuutus päättyy muillakin vakuuttajilla viimeistään koiran täytettyä 10 vuotta. Poikkeuksena tähän on kuitenkin Pohjantähti, jolla henkivakuutus päättyy vasta koiran ollessa 15-vuotias.

Henkivakuutuksen osalta on olla syytä tarkkana koiran kuollessa, sillä vakuutusyhtiö voi edellyttävää esimerkiksi, että:

- koiralle täytyy tietyissä kuolemantapauksissa tehdä ruumiinavaus, tai muutoin henkivakuutuksen korvausta ei makseta

- koiran sirunumero tai tunnistieto tulee olla toimitettu ennen kuolemaa vakuutusyhtiölle

- koiraa ei saa lopettaa, ennen taustalla olevan sairauden tai tapaturman syyn selvittämistä

- vakuutusyhtiöön tulee toimittaa eläinlääkärintodistus, josta ilmenee esimerkiksi kuolin- tai lopetussyy sekä sirunumero

Mikäli koiran lopetus on tarpeen, vakuutusehdoista tai vakuutusyhtiöltä on kannattaa varmistaa suoraan, miten asiassa pitää toimia, jotta henkivakuutuksen korvauksia ei menetä. Vakuutusyhtiö ei korvaa vahinkoa, mikäli sille ei toimiteta kaikkia ehdoissa määriteltyjä tietoja henkivakuutuskorvauksen maksamiseksi.

Jos vakuutusyhtiö kieltäytyy maksamasta koiran henkivakuutuskorvausta, päätöksen oikeellisuuden voi aina varmistaa juristin ilmaisella arviolla.

Koiran vastuuvakuutus

Koiran omistaja tai huoltaja voi joutua korvaamaan vahingon, jonka koira aiheuttaa. Toisaalta koira saattaa aiheuttaa vahingon, josta et kuitenkaan ole vastuussa, vaikka sitä vaaditaan sinulta korvattavaksi.

Tätä mahdollista korvausvastuuta tai vaatimukselta puolustautumista varten koiran aiheuttamat vahingot on syytä vakuuttaa vastuuvakuutuksella.

Koiravakuutusyhtiöt tarjoavat tähän tarkoitukseen erillistä koiran vastuuvakuutusta, mutta vahinko voi olla korvattavissa myös kotivakuutuksesta. Mikäli kotivakuutuksesta ei ole erikseen ottanut pois vastuuvakuutusta, se kattaa myös koiran aiheuttamia vahinkoa.

Koiran vastuuvakuutuksesta ei ole silloin järkeä maksaa kahteen kertaan ensin osana kotivakuutusta ja sen lisäksi vielä erillisellä koiran vastuuvakuutuksella. Koiravakuutukseen erikseen otettava koiran vastuuvakuutus ei siten välttämättä tarjoa mitään lisäturvaa siihen, mitä kotivakuutukseen kuuluvasta vastuuvakuutus jo kattaa.

Olen koonnut alle vertailuun Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan kotivakuutuksien vastuuvakuutukset vuonna 2024 siltä osin, korvataanko niistä koiran aiheuttamia vahinkoja.

| Vakuutusyhtiö | Kattaa koiran aiheuttamia vahinkoja? | Edellyttääkö korvattavuus tuottamusta? | Tyypillinen korvausmäärä ja omavastuu |

| Fennia | Kyllä. | Ei. | 170 000 € / 150 € |

| If | Kyllä. | Kyllä, ellei laaja vastuuturva. | 170 000 € / 150 € |

| LähiTapiola | Kyllä. | Ei. | 170 000 € / 200 € |

| Pohjantähti | Kyllä. | Ei. | 200 000 € / 300 € |

| Pohjola Vakuutus | Kyllä. | Ei. | 170 000 € / 150 € |

| POP Vakuutus | Kyllä. | Ei. | 200 000 € / 200 € |

| Turva | Kyllä. | Ei. | 170 000 € / 200 € |

Tuottamuksella tarkoitetaan sitä, että koiran omistaja tai haltija on vahinkohetkellä toiminut jollain tavalla huolimattomasti tai laiminlyönyt koiran valvonnan, jonka seurauksena vahinko pääsi tapahtumaan.

Normaalisti vastuuvakuutuksissa korvauksien edellytyksenä on aina se, että on toimittu jollain tavalla huolimattomasti. Koiran aiheuttamat vahingot ovat tältä osin poikkeuksellisia, sillä melkein kaikista kotivakuutuksien vastuuvakuutuksista korvataan koiran aiheuttamia vahinkoja, vaikka vahinkoon ei olisi vaikuttanut mikään huolimattomuus.

Se kannattaa kuitenkin huomioida, että vastuuvakuutuksista ei korvata koiran omistajalle, hoitajalle tai hallussapitäjälle aiheutuneita vahinkoja. Jos koira aiheuttaa sinulle itselle vahingon, esimerkiksi rikkoo huonekaluja, niiden korvaamista pitää hakea kotivakuutuksen omaisuusvakuutuksesta eikä vastuuvakuutuksesta.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}