Vesivahinko ja vakuutus – nämä kotivakuutus korvaa

Vesivahingon korvattavuus riippuu vakuutusturvan sisällöstä. Vesivahingon korvattavuuteen vaikuttavat alla mainitut seikat:

- millainen kotivakuutus sinulla on (suppea vai laaja)

- millainen vahinko on tapahtunut (putki- vai käyttölaitevuoto)

- millaista omaisuutta on vahingoittunut (irtaimisto, pinnoitteet vai rakenteet)

- kuuluu vahinko vakuutuksen rajoitusehtoihin (esim. rakennusvirhe), sekä

- tapahtuuko vahinko omakotitalossa, vai

- taloyhtiössä (rivi-, tai kerrostalo).

Kyseiset asiat yhdessä ratkaisevat, korvataanko vesivahinko kotivakuutuksesta ja miten paljon korvauksia vakuutuksesta maksetaan. Käyn artikkelissa näitä ja monia muita vesivahinkojen korvauksiin liittyviä kysymyksiä tarkemmin läpi.

Mikäli olet saanut kielteisen korvauspäätöksen tai sattunutta vesivahinkoa ei ole korvattu kokonaan, asiaan kannattaa aina pyytää vakuutusjuristin ilmainen arvio. Saat arvion avulla asiantuntijalta varmistuksen, oletko oikeutettu lisäkorvauksiin.

Päivitys: tiedot on päivitetty viimeksi 1.7.2025.

Kun keittiön lattialla lainehtii muutama sentti vettä tai vesiputki pamahtaa rakenteissa rikki, vakuutusasiat eivät todennäköisesti ole heti ensimmäisenä mielessä. Vakuutusyhtiön vahinkopalvelu on hyvä auttamaan välttämättömissä toimenpiteissä vahingon havaitsemisen jälkeen, kuten esimerkiksi antamalla paikallisen putkimiehen yhteystiedot vuodon korjaamiseksi taikka kutsumalla suoraan paikalle asiantuntijan kuivattamaan kosteat rakenteet.

Vakuutusasiat tulevatkin yleensä ajankohtaiseksi vasta kun vahinkoa koskevia laskuja tipahtaa postiluukusta ja niille pitäisi löytää maksaja. Vakuutusyhtiöt mainostavat kotivakuutuksiaan yleensä niin, että ne ovat totta kai turvaltaan kilpailijoita kattavampia myös vesivahinkojen osalta, mutta pitääkö tämä paikkansa?

Finanssialan ry:n selvityksen mukaan Suomessa tapahtuu vuosittain n. 37 000 korvattavaa vesivahinkoa. Tämä tarkoittaa yli 700 vuotovahinkoa joka viikko. Vahinkomäärän perusteella ei ole yllättävää, että FINEn Vakuutuslautakuntaa työllistävät eniten koti- ja kiinteistövakuutuksien osalta juurikin vesivahinkojen korvattavuutta koskevat erimielisyydet vakuutusyhtiöiden kanssa. Kun vahinkoja tapahtuu paljon, niistä myös riidellään paljon.

Markkinointitermeistään huolimatta vesivahinkojen korvaaminen kotivakuutuksista on suurimpien vakuutusyhtiöiden ehtojen perusteella hyvin vaihtelevaa.

Laajin mahdollinen kotivakuutus voisi teoriassa kattaa mitä tahansa siirrettävän ilmastointilaitteen vesivahingosta naapurin aiheuttamaan tulvaan, mutta suurimpien vakuutusyhtiöiden vakuutusehtojen perusteella näin laajoja tuotteita ei näyttäisi olevan markkinoilla juuri lainkaan.

Markkinoilta löytyy tällä hetkellä kotivakuutuksia, jotka kattavat vakuutuskirjalla nimenomaisesti mainittuja vesivahinkoja, kuten esimerkiksi LVISA-laitteen vuotoja taikka myrskyvahinkoja.

Osa kotien tyypillisistä vesivahingoista kuuluu siten laajasta kotivakuutuksesta korvattaviin vahinkoihin, mutta vakuutusyhtiön ja ehtolaajuuden valinnan kanssa kannattaa olla tarkkana.

Vesivahingot, jotka kotivakuutus kattaa

Kotivakuutuksia myydään joko suppealla taikka laajalla vakuutusturvalla. Suppeimmillaan vakuutusturva kattaa vain muutamia vakuutuskirjalle nimettyjä vahinkotapahtumia, kuten esimerkiksi pelkät luonnonilmiövahingot ja varkaudet.

Laajemmat kotivakuutukset kattavat tyypillisesti lisäksi erilaisten lämpö-, vesi-, ilmastointi-, sähkö- ja automaatiolaitteiden (LVISA) vuotovahinkoja. Näitä ovat esimerkiksi putkivuodot taikka käyttölaitteiden kuten astian- tai pyykinpesukoneen yllättävät vuotovahingot.

Laajat kotivakuutukset korvaavat monesti lisäksi kaikenlaisia yllättäviä rikkoutumisvahinkoja. Vakuutuksesta voidaan korvata silloin esimerkiksi pyykinpesukoneen odottamaton rikkoutuminen, taulutelevisioon tulleen kolhun, tai vaikka puhelimen putoamisesta aiheutuvia vahinkoja.

Olen koonnut alle vertailuun Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen ja Turvan kaikki kotivakuutukset sen osalta, miten niistä korvataan vesiputkien vuotovahinkoja.

Vertailusta on todettavissa, että usean vakuutusyhtiön suppein vakuutustuote ei kata lainkaan putkivuodosta aiheutuvia vesivahinkoja. Tämän perusteella esimerkiksi Fennian palovakuutus, LähiTapiolan suppea kotivakuutus, POP Vakuutuksen S eikä Turvan suppea kotivakuutus korvaa lainkaan putkivuotoja. Lisäksi myöskään Pohjantähden kotivakuutus ei korvaa vahinkoja, ellet ole nimenomaisesti valinnut kyseistä turvaa kotivakuutukseesi sitä hankkiessasi.

Laajatkin kotivakuutukset edellyttävät monesti vahingon aiheutuneen joko nimetystä laitteesta (esim. astian- tai pyykinpesukone), rakennukseen kiinteästi liitetystä LVISA-laitteesta taikka tietystä erikseen nimetyistä vahinkotapahtumista, kuten esimerkiksi akvaarion aiheuttamasta vesivahingosta, poikkeuksellisesta tulvasta taikka myrskystä. Toisaalta kattavimmat laajat kotivakuutukset korvaavat kaikenlaisia äkillisiä ja ennalta arvaamattomia vahinkoja.

Putkivuotojen lisäksi kotivakuutuksesta voidaan siis kattaa myös muiden LVISA-laitteiden rikkoutumisvahinkoja. Näitä ovat esimerkiksi lämminvesivaraajien, ilmalämpöpumppujen taikka kiinteiden ilmastointilaitteiden rikkoutumiset.

Astian- ja pyykinpesukoneiden vuotovahingoista ja niiden korvaamisesta olen kirjoittanut tarkemmin artikkelissa kodinkoneen rikkoutuminen ja vakuutuskorvaukset.

Suinkaan kaikki kotivakuutukset, joista korvataan putkivuotoja, eivät korvaa samalla myös LVISA-laitteiden rikkoutumisvahinkoja ja niiden vuotoja. Esimerkiksi Pohjolan perus- POP Vakuutuksen M- sekä Turvan peruskotivakuutukset kattavat putkivuodon vahinkoja, mutta eivät astian- tai pyykinpesukoneen aiheuttamia vahinkoja tai niiden korjauskuluja.

Tyypillisiä koti- ja kiinteistövakuutuksen kattamia vesivahinkoja ovat siten esimerkiksi:

- LVISA-laitteiden vuotovahingot (lämpö-, vesi-, ilmastointi-, sähkö- ja automaatiolaitteet)

- Käyttölaitevuodot (mm. astian- ja pyykinpesukone)

- Myrskyvahingot

- Poikkeukselliset tulvat

Vakuutusehtojen kanssa on kuitenkin syytä olla tarkkana, koska suppeat kotivakuutukset eivät edellä todetun mukaisesti välttämättä kata kuin osan yllä mainituista vahingoista. Huonoimmassa tapauksessa se ei kata kuin myrskyn tai poikkeuksellisen tulvan, jolloin putkivuotoja tai muita vesivahinkoja ei korvata lainkaan.

Monesti vesivahinkojen korjaus edellyttää esimerkiksi vuotokohdan korjausta putkimiehen toimesta, kastuneen alueen purkutöitä ja kuivatusta sekä uudelleenrakennusta.

Jos vahinko on vakuutusehtojen mukaan korvattava, kotivakuutus kattaa kaikkia näitä kustannuksia, mutta ei välttämättä täysimääräisesti.

Käydään läpi tyypillisiä vesivahinkoja, joita haetaan korvattavaksi kotivakuutuksesta.

Esimerkki – pyykinpesukoneen vuotovahinko

Pyykinpesukoneen vesiliitos vuotaa viikonlopun aikana, jonka seurauksena vettä pääsee kylpyhuoneen kynnyksen yli aina viereiseen keittiöön saakka aiheuttaen mittavat vahingot lattialle ja keittiön alakaapeille.

Esimerkiksi LähiTapiola tarjoaa kolmea erilaista vakuutusturvan tasoa kotivakuutukselle. Mikäli koti on vakuutettu heidän perus- tai laajalla kotivakuutuksellaan, vesiliitoksen vuotovahinko on todennäköisesti kotivakuutuksesta korvattava.

Vahingosta suoritettavat korvaukset jaettaisiin pyykinpesukoneen korjauskuluihin ja vuoteen veden aiheuttamaan vahinkoon. Molemmista korjauskuluista vähennettäisiin ehtojen mukainen ikävähennys sekä omavastuu.

Vahinkoa ei sen sijaan korvattaisi LähiTapiolan suppeasta kotivakuutuksesta, koska siitä ei korvata käyttölaitteiden vuotovahinkoja.

Esimerkki – siirrettävän ilmastointilaitteen vuotovahinko

Kesähelteillä asuntoon on kärrätty siirrettävä ilmastointilaite helpottamaan tuskaista sisälämpötilaa. Kun tuttu ja turvallinen suomalainen kesäsää vihdoin ilmestyy sateiden kera eikä laitetta enää tarvita, huomataan, että laite on koko kesän ajan valuttanut ilmasta poistamansa kosteuden suoraan laitteen alle ja parketille.

Laaja kotivakuutus voi korvata vesivahingon, jos vakuutusehdot eivät edellytä vesivahingon olevan seurausta rakennukseen kiinteästi liitetyn laitteen vuodosta.

Siirrettävä ilmastointilaite ei kuitenkaan ole rakennukseen kiinteästi liitetty laite, joten se ei täyttäisi kyseistä ehtoa.

Olennaista vahingon korvattavuudessa yllä olevassa esimerkiksi olisi myös se, toimiko laite oikein vai syntyikö vesivahinko laitteessa olleen äkillisen ja odottamattoman vian vuoksi.

Jos laitetta on kuitenkin käytetty sen ohjeiden vastaisesti, vakuutusyhtiöllä voi olla oikeus vähentää tai evätä vahingon korvattavuus kokonaan.

Jos laitteessa on ollut vikaa, laitteen korjauskulut voivat myös olla kotivakuutuksesta korvattavissa.

Esimerkki – myrskyn aiheuttama vesivahinko

Liisa-myrskyn yhteydessä marraskuussa 2020 omakotitalon seinällä olleet ullakolle menevät luukut ovat tempautuneet myrskyn voimasta auki, jolloin ullakolle satoi koko yön vettä.

Useimmat kotivakuutukset kattavat myrskystä aiheutuneet vesivahingot, joten myös tällainen kosteusvaurio voidaan korvata vakuutuksesta.

Korvattavuuden kannalta on olennaista, edellyttävätkö vakuutusehdot myrskyjen osalta esimerkiksi tiettyä keskituulennopeutta, jotta kyse on myrskystä, tai oliko vahingoittunut omaisuus vahingolle alttiina esimerkiksi ulkona.

Jälkimmäisessä tapauksessa kyse voi olla ennalta arvattavissa olevasta vahingosta, jolloin korvausta ei välttämättä makseta lainkaan. Myrskyn aikana arvokasta omaisuutta ei saa jättää ulos, koska ei ole ennalta arvaamatonta, että omaisuus voi vahingoittua sen seurauksena.

Olen kirjoittanut myrskyvahinkojen korvauksista tarkemmin tässä artikkelissa sekä katon vuotovahingoista täällä.

Esimerkki – poikkeuksellinen tulva

Poikkeuksellinen tulva nostaa omakotitalon ensimmäiseen kerrokseen 30 cm vettä. Koska tulvan arviointiin toistuvan vain kerran 50 vuodessa, se katsottiin poikkeukselliseksi ja vahinko korvattiin vakuutuksesta.

Myös poikkeuksellisen tulvan aiheuttamat vesivahingot on tyypillisesti katettu kotivakuutuksella. Olennaista tulvavahingoissa on kuitenkin se, onko kyse poikkeuksellisesta tulvasta.

Jos tulvan arvioidaan toistuvan useammin kuin kerran 50 vuodessa, se ei täytä vakuutusehtojen edellytystä poikkeuksellisuudesta. Tulvavahinkoa ei silloin korvattaisi vakuutuksesta. Tämän myötä tulville alttiilla alueella sijaitsevan omakotitalon vesivahingot voivat helposti jäädä vakuutuksesta korvaamatta, koska kyseisissä tulvissa on silloin kyse toistuvista ja ennalta arvattavissa olevista asioista, ei poikkeuksellisista tapahtumista.

Löydät tulvavahinkojen korvaamisesta lisää tästä artikkelista.

Aiemmin mainitussa esimerkissä LähiTapiolan suppein kotivakuutus ei kata mitään vuotovahinkoja, mutta laajimmat suppeat vakuutukset kattavat ainakin esimerkiksi kiinteästi asennettujen LVISA-laitteiden vuodot.

Laajemmat kotivakuutukset vastaavasti kattavat vesivahinkoja nimensä mukaisesti laajemmin, esimerkiksi siten, että korvattavien kosteusvahinkojen aiheuttaneiden laitteiden luettelo on laajempi tai että vesivahingosta saatavat korvaukset ovat suuremmat.

Korvattavia vesivahinkoja voivat laajimmillaan olla myös muut tapahtumat kuin käyttölaite- tai LVISA-vuodot, kuten esimerkiksi siivouksen yhteydessä osutaan imurilla akvaarion kulmaan, jonka myötä koko lattia on veden vallassa.

Esimerkki – astianpesukoneen vuotovahinko

Vuonna 2005 hankittu astianpesukone alkaa vuotaa kesken pesun vuonna 2024. Vettä tulvii koko keittiöön, jolloin sekä parketti että keittiön alakaapit joudutaan uusimaan. Astianpesukone todetaan korjauskelvottomaksi.

Kotivakuutus voi korvata vahingon, mikäli LVISA-laitteiden rikkoutumisvahingot taikka vuotovahingot ovat vakuutusehtojen mukaan korvattavia vahinkoja. Astianpesukonetta ei voitu enää korjata, joten vakuutuksesta korvataan 156 €, eli 30 % uuden astianpesukoneen hinnasta rikkovakuutuksen perusteella (astianpesukoneen ikä 19 vuotta, jonka perusteella ikävähennys laskettu).

Vuotaneen veden rakenteille aiheutuneesta vahingosta tehtäisiin yhtiöstä riippuen esimerkiksi 40 % ikävähennys. Mikäli astianpesukone voitaisiin korjata, mutta korjaus maksaisi enemmän kuin 156 €, vakuutusyhtiön ei tarvitse korvata vahingosta silloin enempää kuin 156 €.

Millaisia kuluja vesivahingoista korvataan?

A) Yleistä

Vakuutuksesta korvataan kohtuulliset ja välttämättömät kulut, jotka ovat olleet tarpeen vakuutuksella vakuutetun vahingoittuneen omaisuuden korjaamiseksi.

Kotivakuutus voi kattaa joko rakennuksen, irtaimiston, tai molempien vahinkoja. Omakotitalon kotivakuutus kattaa tyypillisesti näitä kaikkia, kun taas kerros- tai rivitaloasuntoon hankitulla kotivakuutuksella ei vakuuteta taloyhtiön kunnossapitovastuulla olevia rakenteita ja LVISA-laitteita. Taloyhtiössä tapahtuvien vahinkojen korvaamisesta lisää jäljempänä.

Esimerkiksi putken aiheuttamassa vuotovahingossa korvaus voi sisältää:

- Rakenteiden avaus ja sulkemiskustannukset vuotokohdan löytämiseksi ja sen korjaamiseksi

- Vahingon kartoituskulut, jolla ulkopuolinen asiantuntija selvittää vahingon laajuuden ja ehdottaa suositeltavat toimenpiteet vahingon korjaamiseksi

- Purkukustannukset, jotta vahingoittunut alue päästään korjaamaan

- Kuivatuskulut, mukaan lukien siitä aiheutunut sähkönkulutus

- Jälleenrakennuskustannukset vahinkoa edeltävään tasoon, sekä

- Mahdollisen sijaisasunnon, mikäli asunto on korjaustöiden aikana asumiskelvoton (ei esimerkiksi käytettävissä olevaa kylpyhuonetta)

Omakotitalon kotivakuutuksella on järkevä vakuuttaa sekä irtaimisto että rakennus. Tällaisessa tapauksessa, jos vesivahinko vahingoittaa esimerkiksi omia huonekaluja, vakuutus kattaa myös niiden vahingot. Jos kotivakuutuksella on vakuutettu pelkkä rakennus, vakuutuksesta ei kateta irtaimiston vahinkoja luonnollisesti lainkaan. Vastaavasti pelkästä irtaimistovakuutuksesta ei korvata rakennuksen vahinkoja.

Missä tilanteissa vakuutusyhtiö on aina velvollinen korvaamaan vahingon?

B) Laminaatin vesivahinko – korjausalueen laajuus?

Varsin usein vesivahingoissa käy niin, että vahinkoalueen laminaatti tai parketti joudutaan uusimaan, mutta vahinko ei ole niin laaja, että koko huoneen lattia on vaurioitunut.

Jos vesivahinko on aiheutunut esimerkiksi juuri astianpesukoneen edessä avokeittiössä, parketin uusiminen pelkästään kyseiseltä vahinkoalueelta tarkoittaa sitä, että vanhan ja uuden parketin väliin voidaan joutua tekemään kynnys.

Jos kynnystä ei kuitenkaan ole ollut siinä kohtaa aiemmin, vahinkoa ei ole silloin korjattu identtisesti vahinkoa edeltäneeseen tilaan. Lisäksi parketista riippuen lattia voi korjaustöiden jälkeen olla sävyltään erilainen, jolloin kyse on uuden kynnyksen lisäksi myös esteettisestä haitasta. Tyypillisesti laminaatti- ja parkettivahingoissa vakuutusyhtiötä vaaditaankin korvaamaan koko parketin uusiminen kyseiseen huoneeseen, jotta kynnystä taikka kauneushaittaa ei synny.

Mutta pitääkö vakuutusyhtiön suostua korvaamaan lattia laajemmaltakin alueelta?

Vakuutusehdot lähtevät lähes poikkeuksetta siitä, että vakuutuksesta korvataan ainoastaan suoranainen esinevahinko, ei mitään muuta.

Jos vain osa lattiapinnoitteesta on vaurioitunut, vakuutusyhtiön velvollisuutena on korvata ainoastaan kyseinen osuus. Näiden kahden kilpailevan näkökannan seurauksena joudutaan usein pohtimaan, missä vaiheessa esimerkiksi parketin kauneushaittaa pitää voida sietää ja toisaalta, mihin asti vakuutusyhtiön tulee uusia parkettia tai laminaattia, vaikka vain pieni osa huoneen lattiasta on vahingoittunut.

Vakuutuslautakunta on tällaisissa vahingoissa säännönmukaisesti katsonut, että vakuutusyhtiön tulee korvata lattiapinnoite mahdollisine kynnyslistoineen johonkin luonnollisesti rajautuvan kokonaisuuden alueelle, vaikka lattia olisi aiemmin ollut yhtenäinen eikä tilojen välillä olisi ollut kynnyslistaa (esimerkiksi VKL 280/12). Yksi esimerkki tällaisesta luonnollisesti rajauksesta voi olla vaikkapa keittiön saarekkeen viereen taikka oviaukon kohdalle tehtävä kynnys.

Vaikka lautakunnan mukaan vakuutusyhtiöllä on oikeus rajata uusi parketti sanotun mukaisesti kynnyksellä vaikka sitä ei olisi aiemmin ollut, vakuutusyhtiöllä ei kuitenkaan ole oikeutta tehdä rajausta mihin tahansa, vaan sen tulee tehdä juurikin luonnolliseen kohtaan. Kynnystä ei siis saa vaatia tehtäväksi keskelle olohuonetta, vaan esimerkiksi oven kohdalle. Se, missä hyväksyttävän rajaus voidaan kussakin tapauksissa tehdä, riippuu yksityiskohdista.

Toisaalta jos vahinkoalue sijaitsee avokeittiössä, tilanne on toinen.

Koska vuotokohta on keskellä yksiötä, vahinkoaluetta ei ole rajattavissa mihinkään luonnolliseen kohtaan. Vakuutusyhtiö joutuu silloin todennäköisesti korvaamaan yhtenäisen lattiapinnoitteen koko alueelle, vaikka vain osa siitä olisi vaurioitunut vesivahingosta.

Mikäli lattiapinnoitteen vaihtamisesta aiheutuva esteettinen haitta tai uusi kynnys eivät ole haluttuja vaihtoehtoja, lattian voi tietysti uusia myös kokonaan omalla kustannuksella, jolloin vakuutusyhtiö korvaa vain heidän osuutensa vahingosta. Vakuutusyhtiöllä ei siis ole velvollisuutta korvata koko laminaatin tai parketin uusimista kyseisissä tapauksissa, vaikka lopputulos ei esteettisesti olekaan hyväksyttävissä.

Poikkeuksena yllä olevaan on Pohjantähden omakotitaloille tarjoama RakennusPlus-lisäturva, josta voidaan korvata yhtenäinen lattiapinnoite vahinkoa edeltävään tasoon. Tosin kyseistä vakuutusta ei ole saatavilla taloyhtiöasuntoihin, eikä vakuutusta välttämättä myönnetä esimerkiksi vanhoihin omakotitaloihin.

C) Korvaako kotivakuutus sijaisasunnon vesivahingon vuoksi?

Kotivakuutuksesta voidaan korvata sijaisasunto asunnon asumiskelvottomuuden vuoksi vesivahingon korjaustöiden ajaksi, mikäli sijaisasumisen tarpeen aiheuttanut vahinko on vakuutuksesta korvattava vahinko. Sijaisasuntoa ei siten korvata, ellei vahingon juurisyy ole vakuutuksesta korvattavissa.

Esimerkiksi jos kotivakuutus kattaa vain palovahinkoja, siitä ei korvata putkivuodon seurauksena tarvittavaa sijaisasuntoa.

Jotta sijaisasunto voidaan korvata, asunnon tulee olla asumiskelvoton vahingon korjaustöiden takia. Yleensä asumiskelvottomuus täyttyy jo sen vuoksi, ettei asunnossa ole toimivaa kylpyhuonetta, ellei asukkaiden helposti saatavilla ole käytettävissä jotain toista kylpyhuonetta. Esimerkiksi olohuoneen vesivahingoissa asunto ei välttämättä ole asumiskelvoton, vaikka korjaustyöt kestäisivät pitkään, vaan kyse on aina kokonaisuuden arvioinnista.

Taloyhtiöissä vahvistuksen asumiskelvottomuudesta voi pyytää esimerkiksi isännöitsijältä. Omakotitaloissa asian voi todistaa vakuutusyhtiölle esimerkiksi viittaamalla vahingon korjaustöiden laajuuteen tai pyytämällä asiasta arvion urakoitsijalta, mikäli vakuutusyhtiö ei ole automaattisesti hyväksynyt sijaisasunnon kustannuksia korvattavaksi.

Laajoissa kotivakuutuksissa korvattavia kuluja ovat muun muassa ylimääräiset asumis-, kuljetus-, varastointi ja muut vastaavat kustannukset. Yleensä vakuutusehdoissa edellytetään, että näistä kustannuksista tulee sopia etukäteen vakuutusyhtiön kanssa, jotta ne korvataan.

Esimerkki – sijaisasunnon korvaaminen kerrostaloasunnon vahingon vuoksi

Kerrostalossa tapahtuu laaja vesivahinko, jonka vuoksi huoneisto on asumiskelvoton 8 viikon korjaustöiden ajan. Laaja kotivakuutus kattaa väliaikaisen asunnon (esimerkiksi valmiiksi kalustetun huoneiston) ylimääräiset kustannukset, muuttokulut huoneistoon ja irtaimiston varastoinnin

Sijaisasunnon korvaamisessa huomioidaan vain ne todelliset ylimääräiset kulut, joita väliaikaisesta asumisesta aiheutuu. Mikäli vahingon myötä esimerkiksi asumiskulut putoavat, vahingon määrässä huomioidaan kyseiset säästyneet kulut. Jos asukkaat ovat esimerkiksi omistaneet kyseisen asunnon osakkeet, heillä on oikeus vaatia yhtiövastikkeesta alennusta taloyhtiöltä korjaustöiden ajalta.

Sijaisasumisen kustannuksina ei korvata kuluja, jotka olisivat aiheutuneet vahingosta huolimatta, vaan korvaus olisi tässä tapauksessa: sijaisasunnon vuokra + muuttokulut – korjaustöiden aikainen yhtiövastike = korvausmäärä.

Vesivahingon korvausmäärä ja ikävähennykset – mitä kotivakuutuksesta korvataan?

Korvausmäärään vaikuttaa olennaisesti vesivahingon aiheuttaneen laitteen tai putkiston ikä. Vakuutusyhtiö tekee vakuutusehtojen perusteella kaavamaisen vähennyksen korjauskulujen määrään vuodon aiheuttaneen laitteen tai putken iän perusteella.

Näistä vakuutusyhtiön tekemistä korvausmäärän vähennyksistä käytetään nimitystä ikävähennys, koska nimensä mukaisesti korvausmäärä pienenee suoraan sen perusteella, mitä vanhempi vahingon aiheuttanut laite tai putki on ollut.

Vakuutusehdoissa vesivahingosta maksettava korvausmäärä lasketaan lisäksi eri tavalla riippuen siitä, mistä vesivahingon korjauksen osuudesta on kyse.

- Vuotaneen laitteen tai putken korjauskustannukset, sekä

- Vuotaneen veden aiheuttamien vahinkojen korjauskulut (kuivatus ja siihen liittyvät kulut, kuten sähkölasku, purku ja jälleenrakentaminen)

Samat periaatteet korvausmäärän laskemiseen soveltuvat sekä astianpesukoneen vesivahinkoon että putkivuotoon.

Toisaalta mikäli putken tai laitteen korjauksesta ei aiheudu mitään kulua esimerkiksi sen vuoksi, että sen tekee itse, korvauksia ei tarvitse hakea korjauskuluista vaan ainoastaan vuodon aiheuttamasta vahingosta.

Osa vakuutusyhtiöistä saattaa soveltaa samaa ikävähennysprosenttia sekä laitteen korjauskuluihin että vuotaneen veden aiheuttamaan vahinkoon. Korvauspäätöksen saadessaan onkin syytä olla tarkkana, että vakuutusyhtiö on laskenut ikävähennyksen oikein.

Tiesitkö, että vakuutusyhtiöiden korvauserot voivat olla tuhansia euroja?

Varmista, paljonko kotivakuutus korvaa vesivahingosta.

LASKE TÄSTÄKorvausmäärän eli ikävähennyksen laskentapa voi kuitenkin olla erilainen, mikäli kyseessä on putkivuoto kuin jos kyseessä on käyttölaitteen, kuten astian- tai pyykinpesukoneen vuoto.

Yleensä saman vakuutusyhtiön suppean ja laajan vakuutusturvan ikävähennykset lasketaan kuitenkin samalla periaatteella. Itse korvausmäärässä ei siten ole eroa suppean ja laajan vakuutuksen välillä, kunhan vahinko on ylipäänsä myös suppeasta vakuutuksesta korvattava vahinko.

Miten ikävähennykset sitten näkyvät käytännössä korvausmäärissä?

Jokaisella vakuutusyhtiöllä on omat vakuutusehtonsa, joten korvausmäärä voi vaihdella hyvinkin merkittävästi valitun vakuutusyhtiön mukaan.

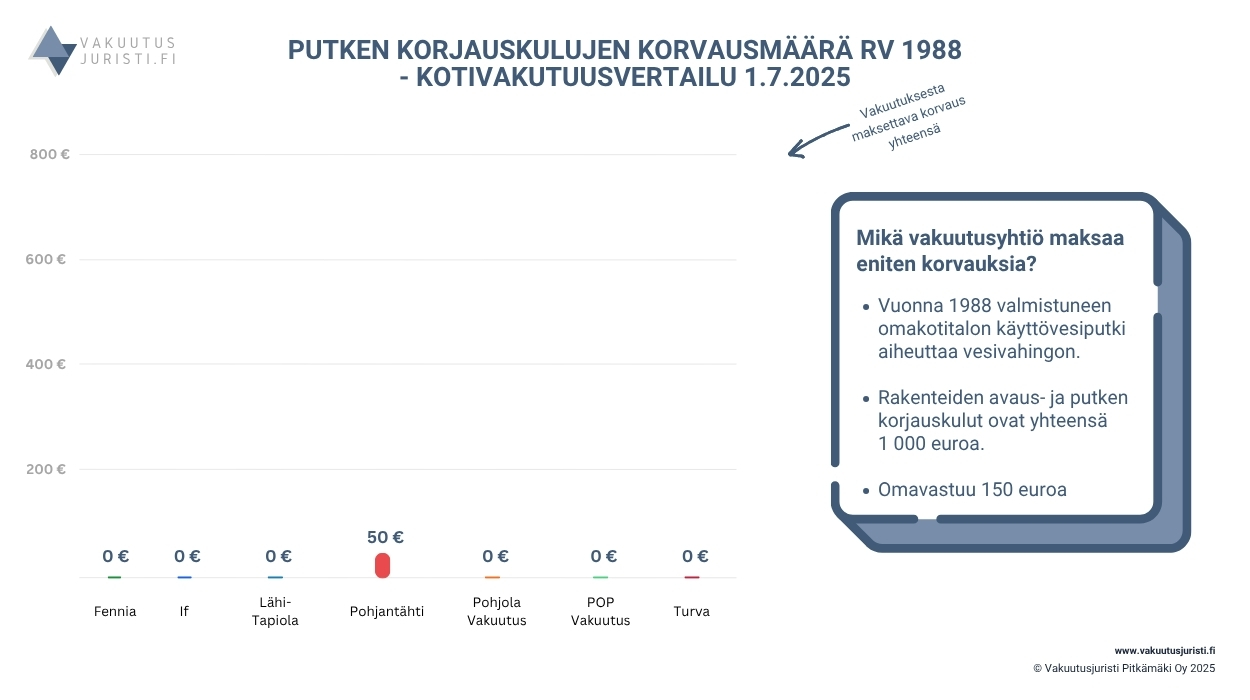

Alla olevassa taulukossa on yhteenveto vuonna 1988 rakennetun rakennuksen putkivuodoissa korvausmäärään tehtävistä ikävähennysprosenteista , joita Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan kotivakuutuksissa sovellettaisiin.

| Vakuutusyhtiö | Putken korjauskulujen ikävähennys-% | Vuotaneen veden korjauskulujen ikävähennys-% |

| Fennia | 100 % | 15 % |

| If | 100 % | 25 % |

| LähiTapiola | 100 % | 30 % |

| Pohjantähti | 100 % | 30 % |

| Pohjola Vakuutus | 100 % | 30 % |

| POP Vakuutus | 100 % | 20 % |

| Turva | 100 % | 30 % |

Ikävähennysprosentit tarkoittavat prosenttiosuutta, jonka vakuutusyhtiö vähentää korvausmäärästä.

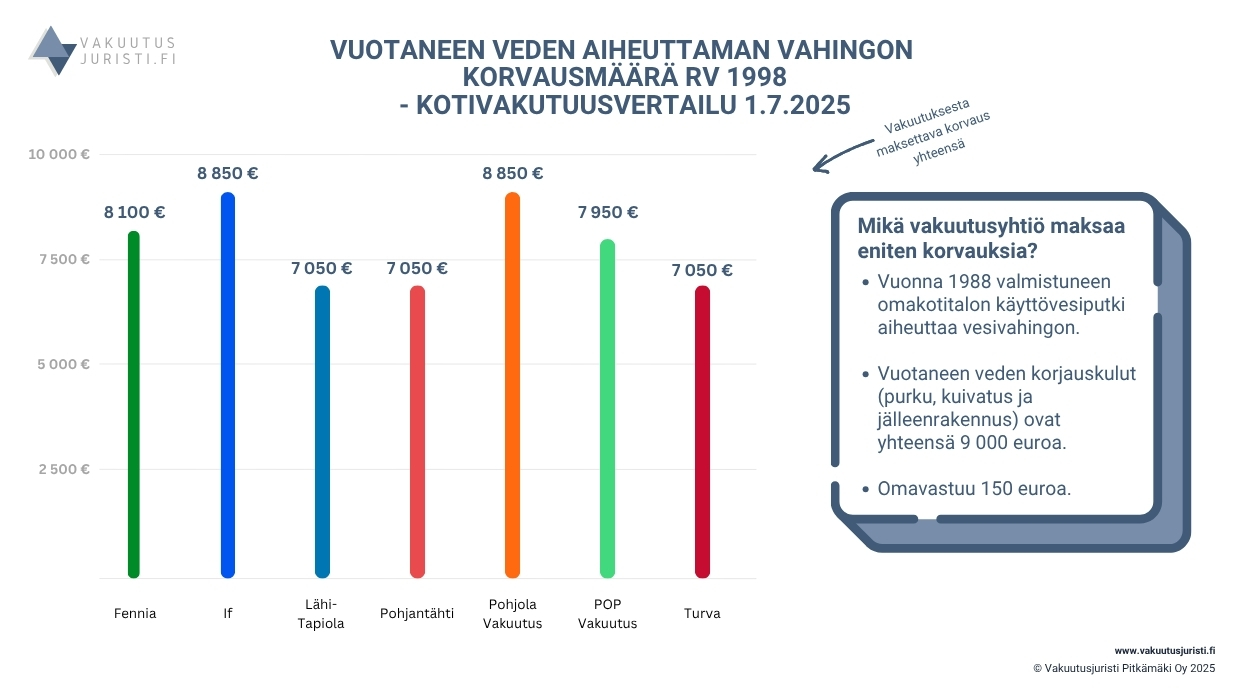

Käydään vahinko läpi käytännön esimerkin avulla.

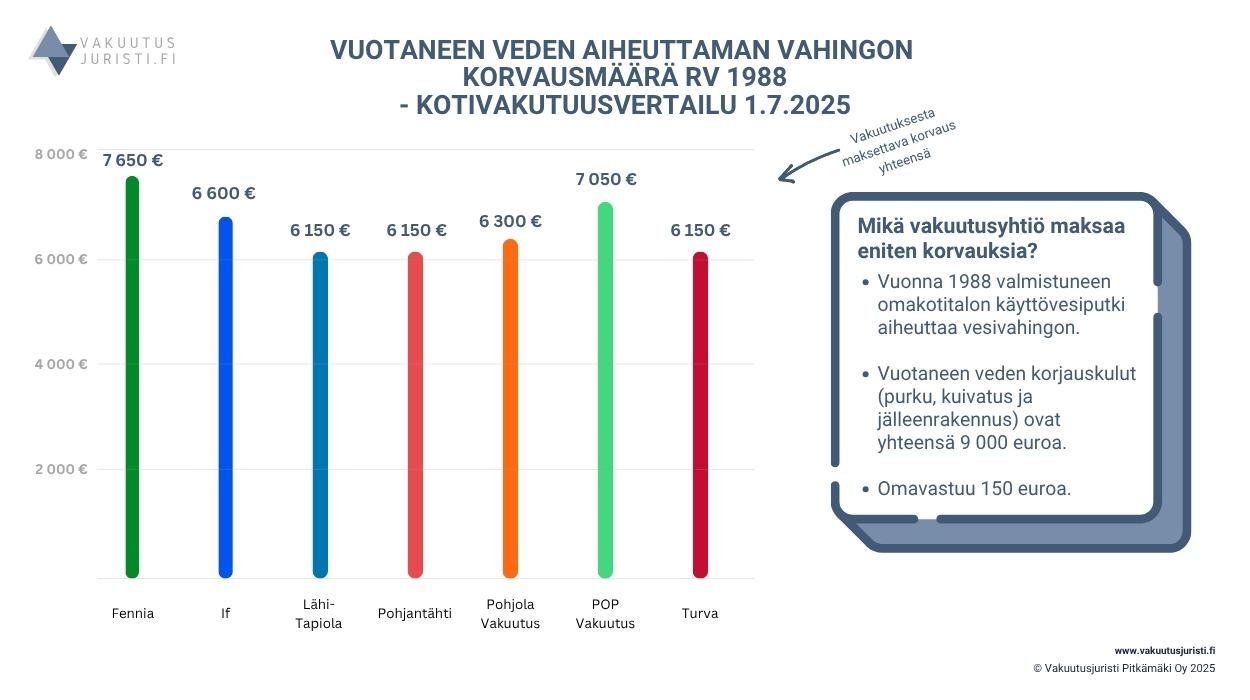

Vuonna 1988 valmistuneen omakotitalon käyttövesiputken vuoto aiheuttaa vesivahingon.

Vahingosta syntyy yhteensä 10 000 euron korjauskulut siten, että rakenteiden avaus ja putken korjauskulut maksavat 1 000 euroa ja loput 9 000 euroa koskevat vuotaneen veden aiheuttaman vahingon korjaamista (purku, kuivatus ja jälleenrakennus).

Miten eri kotivakuutukset korvaisivat tällaisen vuotovahingon kuluja?

Kokosin alle vertailuun Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan kotivakuutukset. Korvausmäärästä vähennettäisiin alla olevan lisäksi kotivakuutukseen valitsemasi omavastuu. Esimerkissä on käytetty 150 euron omavastuuta.

Vertailusta näkee nopeasti, että putken korjauskulusta ei jää mitään korvattavaa Pohjantähteä lukuunottamatta, jos rikkoutunut putki on vuodelta 1988.

Se myös osoittaa, että mitä vanhemmasta putkesta tai laitteesta on kyse, sitä epätodennäköisempää on, että korjauksesta maksetaan korvauksia. Ikävähennykset putken osuuden korjauskuluista ovat vähänkään vanhemmissa putkissa nopeasti 100 %, jolloin korvattavaa osuutta ei jää.

Kotivakuutus korvaa vastaavilla periaatteilla myös muun irtaimiston rikkoutumisia, kuten silmälasien tai puhelimen ja näytön vahinkoja.

Entä vuotaneen veden aiheuttama vahinko, kai siitä kuitenkin korvataan jotain?

Kyllä, siitä saa korvauksia.

Jatketaan samalla esimerkillä, mutta käydään läpi vuotaneen veden aiheuttaman 9 000 euron vahingon korjauskulut. Nämä kulut koostuvat kastuneen alueen purkutöistä, sen kuivauksesta ja siihen kuluvasta sähköstä sekä jälleenrakentamisesta.

Alla vertailussa Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan samat kotivakuutukset.

Vertailusta voisi päätellä, että Fennian ja POP Vakuutukset kotivakuutukset ovat kattavuudeltaan parhaimpia vesivahinkojen korvaamisessa.

Tämä ei kuitenkaan pidä paikkansa.

Korvausmäärät eivät laske putken tai laitteen iän perusteella jokaisella vakuutusyhtiöllä lineaarisesti tai edes samalla tavalla.

Vaikka Fennia ja POP Vakuutus korvaisivat esimerkin vuoden 1988 rakennuksen vahingossa parhaiten, se ei tarkoita, että ne korvaisivat aina vesivahingosta muita enemmän.

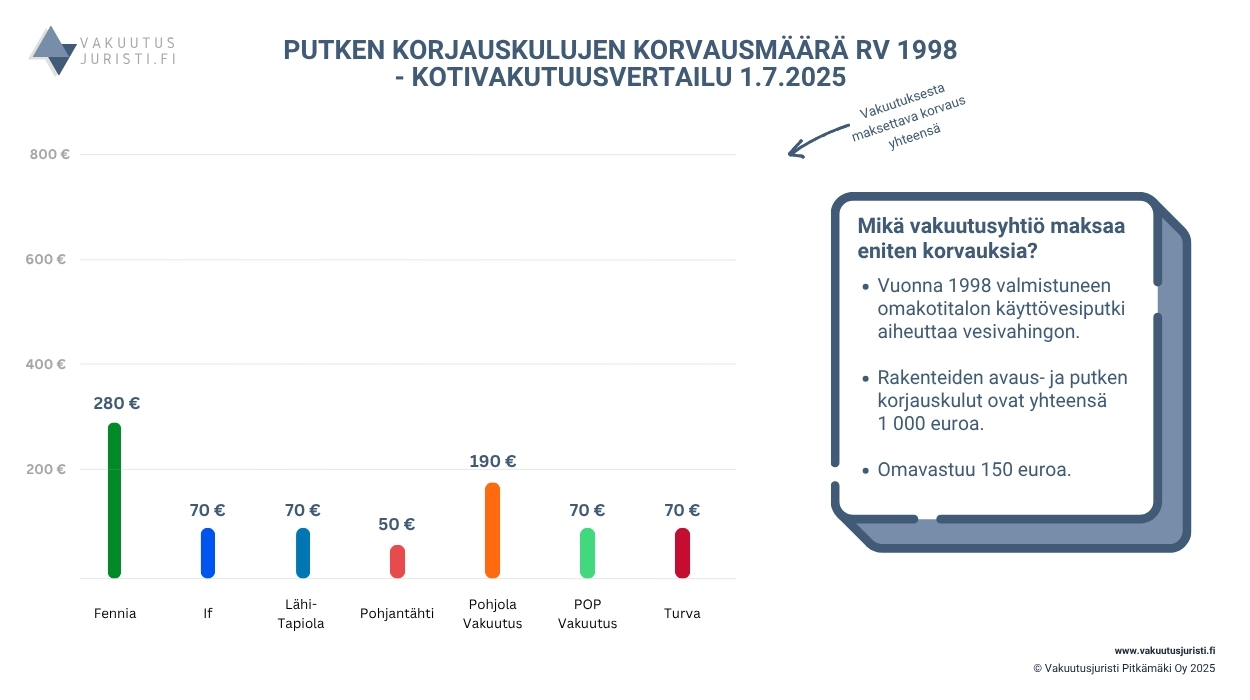

Otetaan havainnollistavana esimerkkinä sama vahinkotilanne, mutta vuonna 1998 valmistuneen omakotitalon osalta.

Putken korjauskustannusten korvausmäärissä ei ole merkittäviä eroja Fenniaa ja Pohjolaa lukuunottamatta.

Tarkasteltaessa sen sijaan vuotaneen veden korjauskulujen korvaamista, tilanne kääntyykin aivan toisenlaiseksi, sillä sekä If että Pohjola eivät tekisi vuotaneen veden 9 000 euron korjauskuluihin lainkaan vähennystä omavastuun lisäksi.

Vuotaneen veden osalta ikävähennys ei ole myöskään koskaan 100 %, vaan vakuutusyhtiöt ovat ehdoissa rajanneet vähennyksen määrän joko tiettyyn euromäärään tai prosenttiosuuteen korjauskuluista. Tämä eroaa vuotaneen laitteen tai putken korjauskuluista, sillä niissä ikävähennys voi olla 100 %, jolloin kyseisestä korjauskustannuksesta ei välttämättä jää lainkaan korvattavaa.

Huomioithan, että yllä olevissa vertailussa on mukana vain kyseisten yhtiöiden sellaiset vakuutukset, joista voidaan ylipäänsä korvata putkivuotoja (ks. yhteenvetotaulukko ylempää).

Lisäksi vahingon korvaamisedellytyksissä on olennaisiakin eroja eri vakuutusyhtiöillä. Myös vahinkokäsittelyn laatu vaihtelee eri yhtiöiden välillä.

Otetaan toinen esimerkki, mutta tällä kertaa vuotaneen putken ikä on vuodelta 1995.

Esimerkki – vesiputkivuoto rv 1995

Vuonna 1994 rakennetun omakotitalon vesiputki vuotaa keväällä 2025 aiheuttaen vesivahingon. Putki korjataan putkimiehen toimesta (lasku 786 €), kohteessa käy kosteuskartoittaja selvittämässä vahingon laajuuden (lasku 421 €) ja urakoitsija korjaa vahingon (lasku 4.000 €).

Vuotovahingon syyksi todettiin putken sisäinen pistesyöpymä, joten vakuutusyhtiö antaa asiasta myönteisen korvauspäätöksen.

Vahingosta syntyy yhteensä 5.207 € suuruinen lasku omakotitalon omistajalle.

Vuotovahingot kattavasta kotivakuutuksesta voidaan korvata vahinko seuraavasti:

- Putkimiehen laskusta korvataan 235,80 € (30 %), koska vakuutusehtojen mukaan vuonna 1994 asennetun LVI-laitteen korjauskulusta tehdään sen iän perusteella 70 % ikävähennys.

- Urakoitsijan vuotaneen veden korjaustöiden laskusta korvataan 2.800 € (70 % laskusta), koska vuodon aiheuttanut putkisto on ollut 30-39 vuotta vanha. 30 % ikävähennys korvausmäärään tulee suoraan vakuutusehdoista putken iän perusteella.

- 421 € kosteuskartoittajan raportista (kartoitustyöt korvataan monesti kokonaisuudessaan ilman ikävähennyksiä, mutta tässä on vakuutusyhtiökohtaisia eroja).

Koska vahingosta tehdään yllä mainitut ikävähennykset, 5.207 € korjauskuluista korvataan siten lopulta 3.456,80 €, eli noin 67 % kaikista korjauskuluista.

Mikäli vahingon aiheuttanut putki olisi kuitenkin uusittu esimerkiksi vuonna 2022, vakuutusyhtiö ei tekisi putken korjauskuluista taikka vuotaneen veden vahingosta lainkaan ikävähennyksiä, koska ikävähennyksiä voidaan ehtojen mukaan tehdä vasta kun laite on useamman vuoden ikäinen.

Esimerkki osoittaa, että mitä vanhempi vesivahingon aiheuttanut putki tai käyttölaite on ollut, sitä vähemmän vesivahingosta korvataan. Vakuutusyhtiöillä on vuosikymmenien ajalta tietoa siitä, kuinka paljon vanhat LVISA-laitteet lisäävät vuotovahingon riskiä. Yksi ikävähennysten käyttämisen tarkoitus onkin kannustaa vakuutuksenottajia uusimaan vanhoja putkistoja, koska niiden vakuuttaminen on selvästi kalliimpaa kuin uusien LVISA-laitteiden. Tämän vuoksi myös korvausmäärät laskevat nopeasti laitteen iän karttuessa.

Entä tilanteet, joissa vesivahinko vahingoittaa myös irtaimistoa, eikä pelkästään rakenteita ja pinnoitteita?

Vakuutusehdoista löytyy taulukko, johon on eritelty esimerkiksi kodinkoneiden, IT-laitteiden ja vaatteiden ikävähennysprosentit, joita sovelletaan, mikäli rikkoutunutta esinettä ei voida korjata. Kaikilla vakuutusyhtiöillä on omat taulukot ikävähennyksien laskemiseksi. Ikävähennyksen suuruus vaihtelee vahingoittuneen omaisuuden perusteella, koska tietyn omaisuuden arvo laskee muita nopeammin. Tämän vuoksi esimerkiksi matkapuhelimien vahingoissa ikävähennykset ovat suuremmat, kuin vaatteissa.

Alla tyypillinen esimerkki ikävähennyksistä eri irtaimiston vahingoissa.

| Irtain omaisuus | Ikävähennysprosentti |

| Kodinkoneet | 9 % |

| Matkapuhelimet | 25 % |

| Vaatteet | 15 % |

| Viihde-elektroniikka | 9 % |

Ikävähennyksiä ei välttämättä tehdä heti ensimmäisestä käyttövuodesta alkaen, vaan ensimmäisten hankintavuosien aikana tapahtuviin vahinkoihin ei välttämättä tehdä lainkaan vähennyksiä. Laskentatapa vaihtelee vakuutusyhtiöittäin, joten se tulee tarkastaa aina vakuutusehdoista.

Esimerkki – kellarin vuotovahinko ja irtaimisto

Omakotitalon kellarissa on viemärin vuotovahinko vuonna 2024. Viemärivesi vahingoittaa kellarissa säilytyksessä olleita talvivaatteita.

Koska kyse on viemärivahingosta, vaatteita ei saada kunnostettua pesulla, vaan ne joudutaan tuhoamaan. Vaatteet on hankittu vuonna 2022. Tässä tapauksessa vakuutusyhtiön ehdoissa mainitaan, ettei ikävähennystä lasketa esineen ensimmäiseltä käyttöönottovuodelta, joten sen vuoksi ikävähennysvuodet lasketaan vuosien 2022-2023, eikä 2022-2024 perusteella.

Vuotovahingot kattavasta kotivakuutuksesta voidaan korvata silloin seuraavasti, mikäli ikävähennysprosentti on 15:

- Uusien vastaavien vaatteiden hinta 1.896 euroa x (2 vuotta x 15 %) = 1.896 euroa x (100 % – 30 %) = 1.327,20 euroa – omavastuu (esimerkiksi 200 euroa).

Ikävähennyksiä sovelletaan monesti kaikkien vahinkojen korvaamiseen siitä riippumatta, oliko kyse putki- vai astianpesukoneen vuodosta taikka tulipalosta. Kaikilla vakuutusyhtiöillä ikävähennyksiä ei kuitenkaan tehdä esimerkiksi tulipaloissa tai käyttölaitevuodoissa, joten vakuutusyhtiöiden välillä on tältä osin merkittäviä eroja.

Missä tilanteissa vakuutusyhtiö on aina velvollinen korvaamaan vesivahingon?

Miksi kotivakuutuksien ehdot vaikuttavat kaikilla yhtiöillä niin samanlaisilta?

Suurin osa suomalaisista vakuutusyhtiöistä on rakentanut vakuutusehtonsa aikoinaan Finanssialan Keskusliiton malliehtojen mukaisesti. Toisin sanoen, vakuutusyhtiöiden vakuutusehdot olivat aiemmin hyvin suurelta osin identtisiä eri yhtiöiden välillä, koska kaikki käyttivät samoja keskusjärjestön malliehtoja.

Suomen liityttyä Euroopan unioniin ja sen jälkeen seurannut kilpailuoikeutta koskevan sääntelyn tiukentuminen ovat kuitenkin aiheuttaneet sen, että jokaisen vakuutusyhtiön on täytynyt panostaa enemmän omatoimiseen vakuutusehtojen kehittämiseen. Vakuutusehtoja ei voi enää vain kopioida malliehdoista.

Vakuutusehdot ovatkin vähitellen kehittyneet vähän eri suuntaan eri vakuutusyhtiöissä. Kilpailun tiukentumisen myötä monet vakuutusyhtiöt ovat lähteneet parantamaan ehtojaan, joten vesivahinkojen korvattavuudessa on nykyään merkittäviäkin eroja.

Valitettavan usein kilpailu kuitenkin tapahtuu vain kopioimalla toisten vakuutusehtoja sen sijaan, että vakuutuksen kattavuutta olennaisesti parannettaisiin uusilla ratkaisuilla. Tällaisiakin on kuitenkin tullut, kuten Ifin, LähiTapiolan ja Turvan Plus -lisäturvat, jotka parantavat olennaisesti muun muassa irtaimistojen vahinkojen korvausmääriä.

Vesivahinko kerros- tai rivitalossa – korvausvastuun jakautuminen

Rivi- tai kerrostalossa tapahtuneen vesivahingon korvaaminen kotivakuutuksesta noudattaa samoja periaatteita kuin omakotitalossa.

Sen sijaan toisin omakotitalossa tapahtuneissa vesivahingoissa, taloyhtiö on vastuussa sen kunnossapitovastuulle kuuluvien LVISA- ja muiden laitteiden aiheuttamista vahingoista sekä niiden korjauskuluista. Taloyhtiö maksaa siten rakenteiden ja tietyissä tilanteissa myös kiinteiden kalusteiden taikka pinnoitteiden korjaukset.

Käyn asiaa tarkemmin läpi toisessa artikkelistani: vesivahinko taloyhtiössä – kuka korvaa?

Voiko korvauksia hakea taloyhtiön vakuutuksesta, jos kotivakuutus ei korvaa vahinkoa?

Kyllä, mikäli esimerkiksi astianpesukoneen vuotovahinkoa ei korvata asukkaan kotivakuutuksesta, korvausta voi hakea myös taloyhtiön kiinteistövakuutuksesta.

Vaikka vahinkoa ei ole aiheuttanut taloyhtiön kunnossapitovastuulla ollut laite, taloyhtiön All Risk -kiinteistövakuutus voi korvata myös asukkaan/osakkeenomistajan mm. astian- tai pyykinpesukoneen, muun käyttölaitteen tai jopa akvaarion aiheuttaman vesivahingon.

Kiinteistövakuutukseen sisältyvä omaisuusvakuutus ei kuitenkaan koskaan korvaa osakkeenomistajan/asukkaan irtaimiston vahinkoa. Jos irtaimistolla ei ole ollut vakuutettuna kotivakuutuksella tai vakuutus ei ole korvannut kyseistä vahinkoa, sen korjauskulut ja vahingot joutuu kärsimään itse.

Asukkaan käyttölaitteen aiheuttamaa vesivahinkoa ei korvata taloyhtiön vakuutuksesta, mikäli taloyhtiöllä on ollut suppea kiinteistövakuutus. Tällainen vakuutus kattaa samalla tavalla vahinkoja kuin suppea kotivakuutus, eli vain vakuutuskirjalle nimetyt vahinkotapahtumat, kuten esimerkiksi putkivuodot.

Mikäli korjauskustannusten jakautumisesta ei ole sovittu osakkaan ja taloyhtiön välillä ennakolta, asunto-osakeyhtiölain mukaan kiinteistövakuutuksesta korvaamatta jäävä osuus jaetaan kunnossapitovastuun mukaisessa suhteessa taloyhtiön ja asukkaan välillä.

Esimerkki – taloyhtiön asukkaan astianpesukone vuotaa

Asukkaan astianpesukone vuotaa ja aiheuttaa 5.000 € vesivahingon. Asukkaan kotivakuutuksesta ei korvata vahinkoa, koska se ei kata käyttölaitevuotoja.

Vesivahingon korjaustöistä 4.000 € kohdistuu taloyhtiön kunnossapitovastuulla olevien rakenteiden korjaamiseen (mm. rakenteiden kuivatus ja uudelleenrakennus) ja 1.000 € osakkeenomistajan vastuulle (mm. lattiapinnoitteet).

Koska 4/5 vahingosta kuuluu taloyhtiön vastuulle, taloyhtiö päättää hakea koko 5.000 € korvauksia sen kiinteistövakuutuksesta, vaikka osa vahingosta kohdistuu asukkaan pelkästään vastuulla olevaan omaisuuteen (pinnoitteet).

Taloyhtiön vakuutuksesta korvataan omavastuun ja ikävähennysten jälkeen yhteensä 3.000 €. Vakuutuksesta korvaamatta jäävä osuus 2.000 € jaetaan silloin korjauskustannusten mukaisessa suhteessa:

Osakkeenomistajan maksettava osuus: 20 % x 2.000 € = 400 €

Taloyhtiön korvattavaksi jää: 80 % x 2000 € = 1.600 €

Taloyhtiö ja osakkeenomistajat voivat vapaasti sopia kunnossapitovastuun jakautumisesta tällaisissa vahingoissa, mikäli vahingon aiheuttaa asukkaan käyttölaite.

Taloyhtiön ei ole pakko käyttää kiinteistövakuutustaan koko vahingon korjaamiseen, vaan korvausta voidaan pyytää myös pelkästään taloyhtiön kunnossapitovastuulle kuuluvan omaisuuden osalta.

Millaisia vesivahinkoja kotivakuutus ei korvaa?

Kotivakuutuksesta ei korvata usein lainkaan vesivahinkoja, mikäli olet ostanut suppean kotivakuutuksen. Tällöin ei ole merkitystä, millainen vesivahinko on sattunut, jos kotivakuutuksesi ei ylipäänsä korvaa mitään vesivahinkoja.

Laajoistakaan kotivakuutuksista ei puolestaan korvata vesivahinkoja, mikäli vahinko on aiheutunut esimerkiksi hitaasti taikka ennalta arvattavasta syystä.

Monesti kuulee väitteen, että vanha putki tai laite tarkoittaa automaattisesti sitä, ettei vesivahingosta saa korvausta. Näin ei kuitenkaan ole. Pelkkä vuotaneen laitteen tai putken ikä ei johda kielteiseen korvauspäätökseen. Esimerkiksi 40 vuotta vanhan käyttövesiputken vahingossa kotivakuutuksesta voidaan korvata jopa 85 % vuotaneen veden korjauskuluista.

Vaikka vahinko täyttäisi laajankin kotivakuutuksen korvausedellytykset korvattavasta vesivahingosta, vakuutuksista ei siitä huolimatta korvata aina kaikkia vahinkoja.

Tämä johtuu siitä, että mikäli vesivahingon on aiheutunut rajoitusehdossa mainitusta tapahtumasta, vakuutusyhtiö ei korvaa vahinkoa. Tyypillisesti vesivahinkojen kielteistä korvauspäätöstä perustellaan alla olevilla syillä.

Käyn alla läpi tyypillisimpiä syitä, joiden perusteella vahinko jää korvaamatta myös laajasta kotivakuutuksesta.

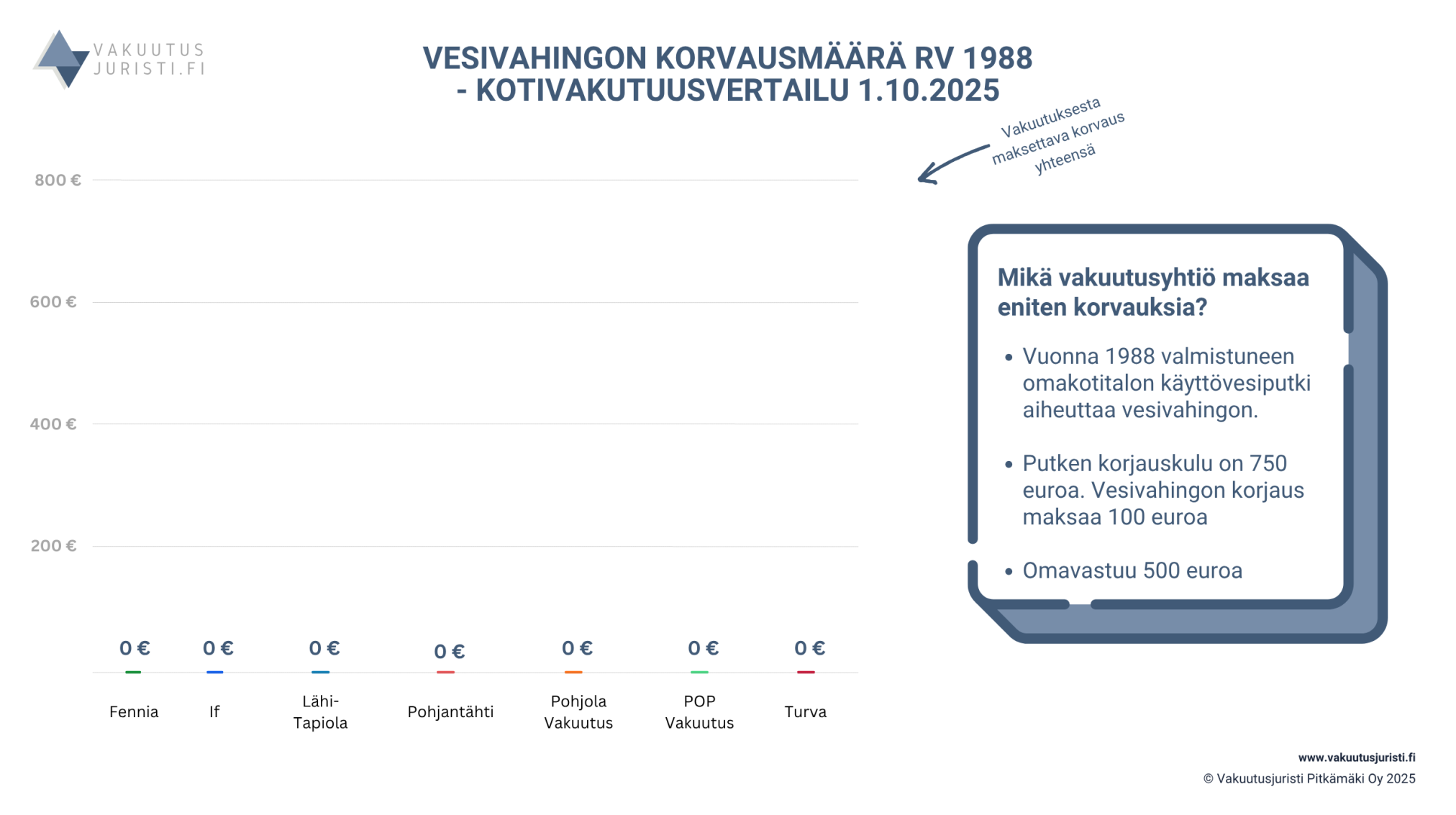

A) Vahinko ei ylitä vakuutuksen omavastuuta tai siitä ei jää korvattavaa ikävähennyksien jälkeen

Kuten kaikissa vakuutuksissa, myös kotivakuutuksissa on omavastuu, jonka ylittävin osin vahinko korvataan. Monesti omavastuuta onkin saatettu korottaa ihan sen vuoksi, jotta vakuutuksen vuosimaksu pienentyisi.

Jos vahingon määrä ei ylitä omavastuuta, kotivakuutus ei silloin korvaa vahinkoa.

Vakuutusyhtiöllä on kuitenkin omavastuun lisäksi usein oikeus vähentää korvauksesta niin sanotut ikävähennykset.

Lyhykäisyydessään ikävähennykset ovat vakuutusehtoja, joilla vakuutusyhtiö pienentää maksettavaa korvausmäärää suoraan sen perusteella, miten vanha vuotanut putki tai laite oli vahingon aiheuttaessaan.

Joskus voikin käydä myös niin, että vesivahingon korjauskustannukset ylittävät kyllä omavastuun, mutta ikävähennyksien jälkeen se jääkin alle omavastuun.

Otetaan esimerkki.

Suurin osa vahingosta syntyi putken korjauskuluista (750 euroa), mutta itse vuotaneen veden osalta vahinko aiheutui vain 100 euron edestä).

Tässä tapauksessa vuotanut putki on alkuperäinen rakennusvuodelta, joten suurimmalla osalla vakuutusyhtiöistä sen korjauskustannuksiin sovelletaan 100 %:n ikävähennystä, jolloin siitä ei jää korvattavaa.

Vuotaneen veden aiheuttaman vahingon osalta ikävähennyksien suuruus olisi vakuutusyhtiöstä riippuen noin 15-30 %. 100 euron korjauksesta ei kuitenkaan myöskään jää korvattavaa, koska vakuutukseen oli valittu 500 euron omavastuu.

B) Vahinko on aiheutunut rakennus- tai asennusvirheestä

Kotivakuutuksista ei korvata vahinkoja, jotka ovat aiheutuneet rakennus- tai asennusvirheestä.

Mikäli rakentamistapa ei ole täyttänyt sen rakentamis- tai asennusajankohtana voimassa olleita rakentamista koskevia määräyksiä, siihen liittyviä ohjeita taikka sen aikaista hyvää rakentamistapaa, vahinko ei korvata.

Olennaista on kuitenkin nimenomaan rakentamis- tai asennusajankohdan määräykset, ei vahingon tapahtumisvuosi.

Esimerkiksi vuonna 1960 valmistuneen rakennuksen rakentamismääräykset kodinhoito- ja kylpyhuoneiden osalta ovat olleet merkittävästi suppeammat kuin vuonna 2020 valmistuneelta rakennukselta vaadittava taso. Olen käynyt läpi miten kodinhoitohuoneen vedeneristysvaatimukset ovat kehittyneet ja miten rakentamisvuosi vaikuttaa vakuutuskorvauksiin erillisessä artikkelissa

Vakuutusyhtiön pitäisi yksilöidä kielteisessä korvauspäätöksessään hyvää rakentamistapaa koskeva määräys, jonka vastaisesti on toimittu. Tällöin selkeiden virheiden huomaaminen on helpompaa.

Esimerkki – vedeneristyksen puuttuminen lattiakaivollisesta tilasta

Vuonna 1990 valmistuneen omakotitalon lämminvesivaraaja on vuotanut. Huoneessa on ollut lattiakaivo, mutta lattian vedeneristys on puuttunut. Vakuutuksesta haettiin korvauksia vuotaneen veden aiheuttamasta vahingosta.

Vakuutusyhtiö kieltäytyi korvaamasta vahinkoa rakennusvirheen perusteella. Vuoden 1987 Suomen rakentamismääräyskokoelman osan D1 mukaan lattiakaivollisen huonetilan lattian on oltava vedenpitävä ja liitetty vesitiiviisti lattian vedenpitävään kerrokseen.

Vakuutusyhtiön ei siten tarvinnut korvata vesivahinkoa, koska vahinko oli aiheutunut hyvän rakentamistavan vastaisesta toteutuksesta.

Sillä ei ole korvattavuuden kannalta merkitystä, ettet ole tiennyt hyvän rakentamistavan vastaisesta toteutuksesta tai että olet vastikään ostanut kyseisen rakennuksen.

Vakuutusyhtiöllä on oikeus vedota rajoitusehtoon siitä riippumatta, mistä syystä rakennus- tai asennusvirhe on tapahtunut.

Vesivahingoissa on kuitenkin aina olennaista selvittää, mistä vuoto on aiheutunut ja mitä reittiä vesi on kulkenut.

Toisinaan korjaustöiden edetessä huomataan, että vahinko ei ollutkaan aiheutunut alun perin arvioidusta syystä, vaan aivan viemärin pinnassa olleen putken vuodosta. Tällöin vahinkoon kannattaakin pyytää uutta korvauspäätöstä.

Joskus vakuutusyhtiöt vetoavat kuitenkin vääriin rakentamismääräyksiin tai ohjeisiin tai tulkitsevat niiden edellytyksiä virheellisesti. Mikäli vakuutusyhtiö esimerkiksi vetoaa rakennusajankohtaa uudempaan määräykseen, päätöksen oikaisuun voi olla hyvät mahdollisuudet.

Toinen tyyppitilanne, jolloin vakuutusyhtiö ei korvaa vesivahinkoa, on vedeneristyksen puutteellisuus. Mikäli esimerkiksi vesi on päässyt kaivon korokerenkaan ja vedeneristeen välistä, kyseessä on puutteellisesta vedeneristyksestä aiheutunut vahinko.

Toisaalta se, että vakuutusyhtiön mielestä vahinko aiheutui hyvän rakentamistavan vastaisesta toteutuksesta (vedeneristeen puutteellisuus tai puuttuminen kokonaan) ei tarkoita, että vakuutusyhtiö olisi oikeassa.

Esimerkiksi seuraavassa hoitamassani Vakuutuslautakunnan ratkaisemassa tapauksessa kielteinen korvauspäätös saatiin käännettyä myönteiseksi.

FINE-064349 – yhteneväinen vedeneriste pesu- ja kodinhoitohuoneessa

A:n vuonna 2005 rakennetun omakotitalon keittiössä astianpesukone oli rikkoutunut ja vuotanut vettä lattialle. Vuotovesi oli kastellut keittiön lattia- ja seinärakenteiden lisäksi myös viereisen kodinhoitohuoneen lattiarakennetta, johon vesi oli kulkeutunut lattiabetonin kautta.

Vakuutusyhtiö katsoi, että kyse oli suurelta osin korvattavasta vahingosta, mutta kieltäytyi korvaamasta sauna/pesutilojen vahinkoa, koska kyseisillä tiloilla olisi tullut olla omat vedeneristeet. Koska tiloja ei ollut jaettu kynnyksellä kahdeksi erilliseksi tilaksi kodinhoitohuoneen kanssa, sauna/pesuhuoneen korjauskustannuksia ei korvattu hyvän rakentamistavan vastaisena.

Vakuutuslautakunta totesi, ettei vakuutusyhtiön näkemys sauna/pesutilan vedeneristeen väitetystä rakennusvirheestä ollut vuotovahinkoon johtaneen astianpesukoneen rikkoutumisen syynä. Väitetyn rakennusvirheen ei myöskään väitetty johtaneen vuotovahingon takia kastuneen alueen laajenemiseen. Vakuutusyhtiö ei liioin esittänyt, että kodinhoitohuoneen ja pesuhuoneen rakenteeltaan yhtenäinen vedeneristys olisi joltakin osin ollut kosteusteknisesti toimimaton.

Vakuutuslautakunta katsoi, että pesutilan sinänsä kosteusteknisesti toimivan vedeneristyksen korjauskustannuksia ei voitu pitää rakennusvirheestä välittömästi aiheutuneena vahinkona.

Vakuutuslautakunta suositti, että vakuutusyhtiö korvaa myös pesutilan ja saunan korjauskustannukset.

Tapauksessa oli olennaista, että vakuutusyhtiön vetoama rakentamismääräys ei soveltunut tapaukseen. Näin ollen vakuutusyhtiön täytyi korvata vahinko. Tämän vuoksi onkin aina tärkeää, ettei automaattisesti tyydy vakuutusyhtiön kielteiseen päätökseen. Esimerkiksi eräässä hoitamassamme tapauksessa vakuutusyhtiö kieltäytyi korvaamasta lämminvesivaraajan vuotovahinkoa keittiössä, mutta päätös saatiin muutettua.

C) Tukkeutuneen viemärin avaus ja muut huoltotoimenpiteet

Kotivakuutuksissa on rajoitusehto, jonka mukaan vakuutuksesta ei korvata huolto- ja kunnossapitokustannuksia, kuten tukkeutuneen viemärin avaamiskustannuksia.

Mikäli viemäri siis tukkeutuu, kotivakuutuksesta ei hyvin todennäköisesti korvata sen avaamiskustannuksia.

Jos kuitenkin tukkeutuneen viemärin seurauksena tulviva vesi aiheuttaa vahingon, se voi olla kotivakuutuksesta korvattavaa. Tällöinkään kuitenkaan itse tukkeuman avaamista ei korvata, vaan muu aiheutunut vahinko. Viemärin tulvimisvahingoissa vahinkoilmoitus kannattaakin aina tehdä.

D) Vesivahinko on aiheutunut jäätymisestä

Kotivakuutuksessa voi olla rajoitusehto, jonka mukaan siitä ei korvata jäätymisestä aiheutunutta vahinkoa. Vakuutusyhtiö ei kuitenkaan aina saa jättää tällaista vahinkoa korvaamatta, vaikka vakuutusehtojen rajoitusehto olisikin tältä osin hyvin yksiselitteinen.

Olen käynyt jäätymisvahinkojen korvattavuutta tarkemmin läpi sitä koskevassa artikkelissani.

E) Vesivahinko tapahtui taloyhtiössä

Taloyhtiö saattaa olla velvollinen korvaamaan koko aiheutuneen vesivahingon.

Tämän vuoksi kerros- tai rivitaloon otetussa kotivakuutuksessa onkin monesti ehto, jonka mukaan kotivakuutuksesta ei korvata kaikkia vesivahinkoja. Tällaisissa tilanteissa vahinko ei jää sinun maksettavaksesi, vaan siitä vastaa monesti taloyhtiö.

Mitä jos vakuutusyhtiö kieltäytyy korvaamasta vesivahinkoa?

Vakuutusyhtiön päätöksen perusteluja ei kannata jäämään stressaamaan yksin, vaan pyytää asiaan juristin ilmainen arvio.

Sen avulla saat nopeasti ja helposti varmistuksen, olisiko sinulla kuitenkin oikeus korvauksiin.

Kotivakuutuksien vertailu

Kaikki laajat ja suppeat vakuutusturvat eivät todetun mukaisesta kata samoja vahinkoja, vaikka vakuutusyhtiö markkinoisikin tuotetta samalla nimellä kuin kilpailijansa.

Pelkästä vakuutuksen nimestä ei voi tehdä johtopäätöksiä siitä, onko kyseessä vain tietyt muutaman eri vesivahingon kattavasta vakuutuksesta vai laajasta vakuutuksesta, joka kattaa useampia erilaisia vesivahinkoja.

Syvällinen perehtyminen asiaan viekin todennäköisesti tunnin jos toisenkin, joten olen kirjoittanut asiasta tiiviin vertailun täällä.

Jos kaipaat kuitenkin yksityiskohtaisempaa analyysiä, klikkaa alla olevasta kuvasta ja tilaa vertailu sähköpostiisi.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}