Mitä kotivakuutus korvaa ja ei korvaa?

Laajasta kotivakuutuksesta voidaan korvata kaikenlaisia äkillisiä ja ennalta arvaamattomia vahinkoja, kuten television putoaminen lattialle. Suppeista kotivakuutuksista korvataan puolestaan ainoastaan vahingot, jotka on erikseen nimetty korvattavaksi, kuten tulipalon taikka salamaniskun aiheuttamat vahingot.

Kotivakuutuksista ei korvata koskaan esimerkiksi hyvän rakentamistavan vastaisesta toteutuksesta, asennusvirheestä taikka vähitellen tapahtuneita vahinkoja, kuten lahoamisen, ruostumisen taikka kulumisen vuoksi aiheutuneita vahinkoja.

Käyn tässä artikkelissa läpi, millaisia omaisuusvahinkoja suppea ja laaja kotivakuutus korvaa sekä millaiset vahingot jäävät kotivakuutuksesta korvaamatta. Käyn myös läpi useita esimerkkejä hoitamistani riidoista, joissa vakuutusyhtiön kielteinen korvauspäätös on saatu käännettyä.

Olen kirjoittanut oman artikkelin kotivakuutuksien vastuuvakuutuksien sisältämästä turvasta, joten en käy sitä tarkemmin tässä yhteydessä läpi. Vertailun ulkopuolelle on jätetty myös oikeusturvavakuutukset, joiden osalta julkaisemme kattavan vertailun myöhemmin.

Mikäli vakuutusyhtiö on antanut kielteisen korvauspäätöksen, sen oikeellisuus kannattaa aina varmistaa vakuutusjuristin ilmaisella arviolla.

Mitä kotivakuutus korvaa?

Kotivakuutus on vapaaehtoinen vakuutus, joten jokainen vakuutusyhtiö saa itse päättää, miten laajaa tai suppea vakuutusta se haluaa tarjota.

Monesti vakuutusturvan laajuuden huomaa vakuutuksen hinnastakin, sillä suppeamman turvan vakuutukset ovat ymmärrettävästi edullisempia kuin laajat vakuutukset. Mikäli kotivakuutuksen ainoa valintakriteeri on siis ollut sen edullinen hinta, moni yleinen vahinko jää silloin kyllä korvaamatta.

Toisaalta laajakaan kotivakuutus ei ole takuu siitä, että kaikkiin vahinkoihin saisi aina korvaukset vakuutuksesta.

Vakuutusyhtiöt markkinoivat vakuutuksiaan joskus jopa identtisillä nimillä ”suppea”, ”perus” tai ”laaja”, mutta sama nimi eri vakuutusyhtiöiden kotivakuutuksien välilläkään ei takaa sitä, että molemmissa on samanlainen turva, kuten alta hyvin nopeasti selviää…

Huomioithan, että vertailussa on käytetty vakuuttajien yleisiä ehtoja. Oman vakuutuksesi turva voi siis poiketa alla olevasta, jos olet esimerkiksi sopinut asiasta erikseen vakuutusyhtiön kanssa, sinulla on vielä voimassa aiemmin myyty kattavampi vakuutus, tai jos olet saanut kampanjan myötä kattavamman vakuutuksen.

Vaikka vertailua päivitetään tasaisin väliajoin, kaikki tässä artikkelissa mainitut tiedot eivät välttämättä ole aina ajan tasalla. Vertailussa on totta kai pyritty siihen, että kaikki tieto olisi oikein kirjoitushetkellä, mutta sitä ei voida kuitenkaan luvata. Jos sinulla on palautetta vertailun sisällöstä, voit jättää kommentin täällä.

Pohtiessasi vakuutuksen hankkimista tai niiden eroja, vertailu tulee tehdä aina vakuutusyhtiöltä saamiesi tietojen eikä tässä artikkelissa esitetyn perusteella.

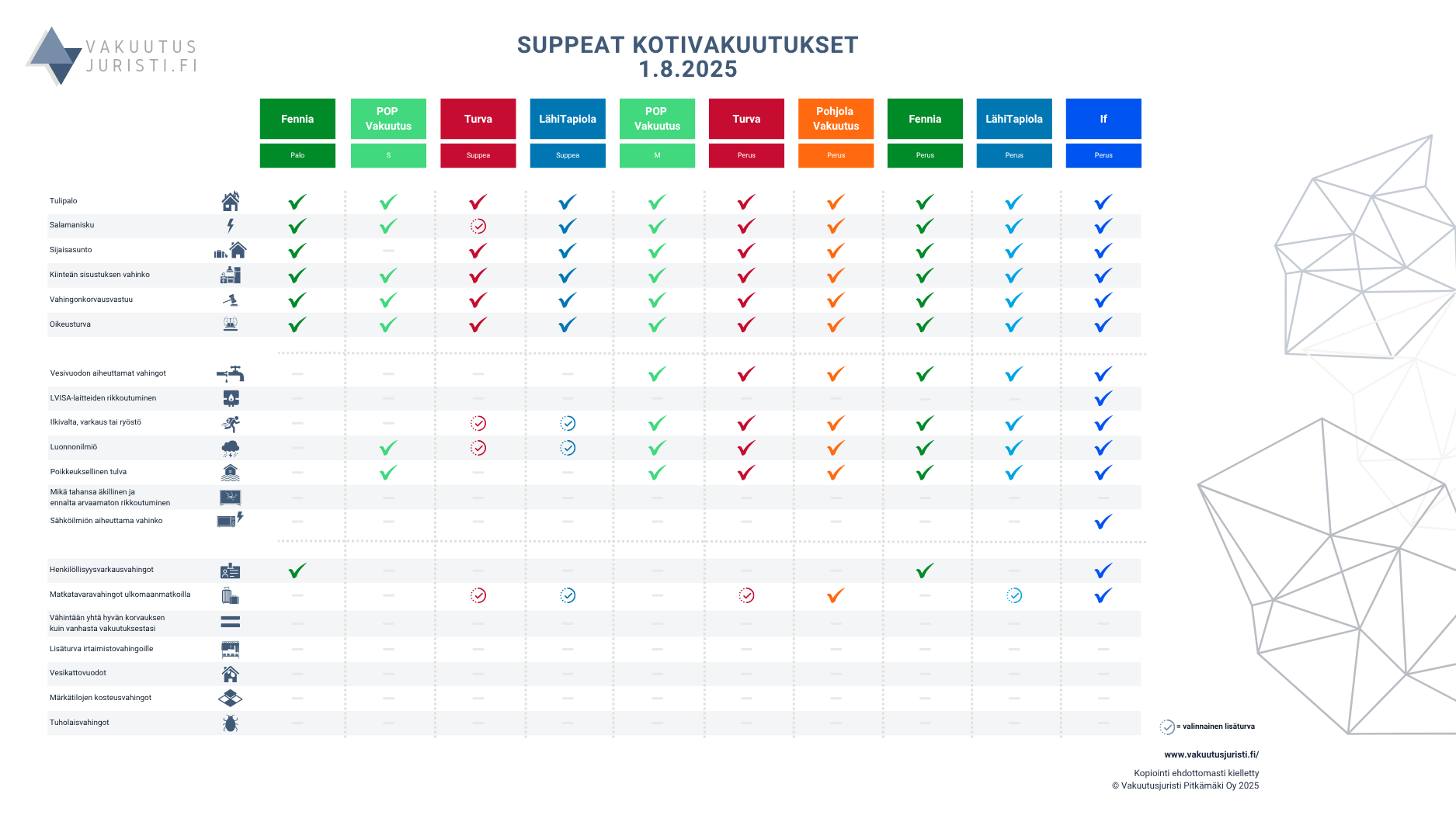

A) Suppean kotivakuutuksen korvaukset

Suppeista kotivakuutuksista korvataan ainoastaan sellaiset vahingot, jotka on nimenomaisesti mainittu vakuutuskirjalla korvattaviksi vahingoiksi.

Vakuutuskirjalla saatetaan siten mainita esimerkiksi seuraavat turvat:

- Tulipalo

- Salamanisku

Jos kotivakuutuksessa ei ole yksilöity muita turvia, siitä ei silloin korvata esimerkiksi vuotaneen putken aiheuttamaa vesivahinkoa, myrskyn rikkomaa ikkunaa taikka television putoamista pöydältä.

Alla vertailussa Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan suppeat kotivakuutukset vuonna 2025. Vakuutusyhtiöt päivittävät ehtojaan tyypillisesti kerran vuodessa taikka muutaman vuoden välein, joten tässä vertailussa on mukana 1.7.2025 mennessä julkaistut vakuutusehdot.

Vesivahinko vuokra-asunnossa – korvaako vuokralaisen vakuutus?

Kotivakuutukset on jaoteltu yllä siten, että vähiten erilaisia vahinkoja kattava kotivakuutus on vasemmalla ja turva laajenee oikealle siirryttäessä.

Vakuutusyhtiöiden brändäyksestä huolimatta kaikki suppeat kotivakuutukset eivät siis olekaan turvan tasoltaan samanlaisia, vaikka niitä markkinoidaankin ”suppeana kotivakuutuksena” tai “peruskotivakuutuksena”.

Tämä näkyy erityisen selvästi vertailtaessa esimerkiksi aivan oikeassa reunassa olevaa Ifin peruskotivakuutusta keskikastiin sijoittuviin Turvan tai LähiTapiolan suppeisiin kotivakuutuksiin.

Vertailusta voi todeta, että suppeista kotivakuutuksista ei välttämättä korvata lainkaan esimerkiksi putken vuotovahinkoa (Fennia palovakuutus, POP Vakuutuksen S-, Turvan suppea sekä LähiTapiolan suppea kotivakuutus).

Vain Ifin peruskotivakuutuksesta korvataan kiinteästi asennetun LVISA-laitteen äkillinen rikkoutuminen, kuten rakennuksen lämmitysjärjestelmän taikka lämminvesivaraajan vahingot.

B) Laajan kotivakuutuksen korvaukset

Laajoissa kotivakuutuksissa vakuutuksen korvauspiiriä on laajennettu kattamaan suurempi määrä erilaisia vahinkoja.

Suurin ero suppeisiin kotivakuutuksiin onkin muun muassa se, että laajassa vakuutuksessa vakuutuskirjalla on yksilöity enemmän erilaisia vahinkoja, jotka vakuutus kattaa. Näitä voivat olla esimerkiksi luonnonilmiö tai erilaiset rikkoutumisvahingot. Alla vertailussa Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan laajat kotivakuutukset vuonna 2025

Korvaako kotivakuutus, jos minulta vaaditaan korvauksia vesivahingosta?

Vähiten erilaisia vahinkotapauksia korvaavat vakuutukset ovat jälleen vertailun vasemmassa reunassa ja erilaisten vahinkotapauksien turva laajenee oikealle siirryttäessä.

Osa kotivakuutusyhtiöistä tarjoaa lisäksi omakotitaloille erillisiä laajennuksia, joista voidaan korvata esimerkiksi hitaita kylpyhuoneen taikka vesikaton vesivahinkoja. Lisäksi lisäturvissa on monesti rajoitettu vakuutusyhtiön oikeutta tehdä korvausmäärään niin sanottuja ikävähennyksiä, eli maksetaan silloin tietyissä vahingoissa normaalia enemmän korvauksia.

Olen kirjoittanut omakotitalolle myytävien lisäturvien kattavuudesta muun muassa vesikattovahinkojen vuotovahinkojen yhteydessä.

Suurin ero laajojen ja suppeiden kotivakuutuksien välillä on kuitenkin siinä, että laajasta kotivakuutuksesta voidaan kattaa kaikenlaisia äkillisiä ja ennalta arvaamattomia vahinkoja, eikä vain vahinkoja, jotka on nimenomaisesti lueteltu vakuutuskirjalla, kuten palovahingot tai salamaniskut.

Laajassa kotivakuutuksessa ei siis olekaan enää yhtä yksiselitteistä listaa siitä, mitkä kaikki vahingot ovat korvattavia.

Esimerkiksi vaikka myrskyn aiheuttama vahinko ei olisi korvattava luonnonilmiöturvaa koskevan vakuutusehdon perusteella sen vuoksi, että tuulen nopeus ei ylittänyt ehtojen vähimmäisrajaa, vahinko voi olla siitä huolimatta korvattavissa kuitenkin äkillisenä ja ennalta arvaamattomana vahinkona.

Juuri tällaisten äkillisten ja ennalta arvaamattomien vahinkojen turvasta voidaan laajassa kotivakuutuksessa korvata silloin esimerkiksi niitä kuuluisia telkkarin taikka puhelimien putoamisia lattialle, tai jos vahinkotapaus on sellainen, ettei se sovi oikein mihinkään vakuutuksella erikseen mainittuun turvaan, esimerkiksi luonnonilmiövahinkoon.

Mutta mitä nämä laajan kotivakuutuksen äkilliset ja ennalta arvaamattomat vahingot sitten oikein ovat?

Lyhyesti selostettuna äkillisyyden vaatimus tarkoittaa, että vahingon tulee tapahtua nopeasti ja lyhyen ajan kuluessa. Mikäli vahinko on syntynyt vähitellen tai hitaasti, sitä ei korvata vakuutuksesta

Pelkkä vahingon äkillisyys ei kuitenkaan yksistään riitä vahingon korvaamiseksi. Vahingon tulee lisäksi samanaikaisesti olla myös ennalta arvaamaton.

Ennalta arvaamattomuus edellyttää sitä, ettei vahingon syntyminen ole ollut arvattavissa etukäteen. Mikäli esimerkiksi poltat lehtiä aivan aitasi vieressä ja sen seurauksena muutama aitatolppa syttyy tuleen, vakuutusyhtiö voi evätä vahingon korvattavuuden, koska palon leviämisvaara oli ilmeinen.

Olen käynyt äkillisten ja ennalta arvaamattomien vahinkojen korvaamista läpi tarkemmin toisessa artikkelissani.

Lisää esimerkkejä kotivakuutuksen korvausmääristä löytyy muun muassa seuraavista:

- Miten paljon vesivahingosta korvataan?

- Korvaako kotivakuutus puhelimen rikkoutumisen?

- Mitä kotivakuutus korvaa astian- tai pyykinpesukoneen vahingosta?

- Korvaako kotivakuutus sohvan?

Laajankaan kotivakuutuksen hankkiminen ei kuitenkaan ole takuu siitä, että vakuutuksesta korvattaisiin kaikki vahingot…

Mitä kotivakuutus ei korvaa?

A) Suppea kotivakuutus – vakuutus korvaa vain vakuutuskirjalla yksilöidyt vahinkotapahtumat

Suppeasta kotivakuutuksesta korvataan vain sellaiset vahingot, jotka vakuutuskirjalla on erikseen lueteltu korvattavaksi vahingoksi.

Jos kotivakuutus kattaa vain tulipalot, siitä ei silloin korvata putkivuotovahinkoa taikka esimerkiksi ilmalämpömpun rikkoutumista.

Esimerkki – putkivuoto ja suppea kotivakuutus

Rakenteiden sisällä tapahtuu putkivuoto, joka johtuu pistesyöpymästä. Vahinkoalue on niin laaja, ettei asunnossa pysty asumaan korjaustöiden aikana. Kohde on vakuutettu LähiTapiolan suppealla kotivakuutuksella, jota se ei kata putkivuodoista aiheutuvia vahinkoja.

A) Putkivuoto tapahtuu taloyhtiössä, joten taloyhtiön tulee korjata vuodon aiheuttamat vahingot siltä osin kuin vahinko on aiheutunut taloyhtiön kunnossapitovastuulla olevan putken rikkoutumisesta tai jos vuoto on tapahtunut rakenteiden läpi. Koska putkivuodot eivät kuulu kotivakuutukseen, korjaustöiden aikainen sijaisasunto pitää maksaa itse. Jos vuoto vahingoittaa omaa irtaimistoa, sitä ei korvata taloyhtiön kiinteistövakuutuksesta.

B) Putkivuoto tapahtuu omakotitalossa. Kotivakuutuksesta ei korvata mitään, koska putkivuotoja ei ole vakuutettu. Korjauskulut ja sijaisasumisen kulut joutuu maksamaan itse.

Usein hoitamissani vakuutusriidoissa korvauksen esteenä ei ole se, etteikö suppea kotivakuutus kattaisi koskaan juuri aiheutuneen kaltaisia vahinkoja, vaan ongelma on se, ettei kyseisen turvan korvausedellytykset kuitenkaan täyty.

Omakotitalon pihalla oleva puu kaatuu myrskyn aikana kovasta tuulesta suoraan katolle rikkoen sekä kattoa, seinää että ikkunoita. Entä jos kyseessä on naapurin puu, joka kaatuu talosi päälle?

Varmaankin suppeakin kotivakuutus kattaa tällaisen vahingon, kun kerta luonnonilmiöiden aiheuttamat vahingot on erikseen mainittu korvattavaksi vakuutuskirjalle?

Arvaat varmaan jo vastauksen.

Esimerkiksi POP Vakuutuksen, Turvan, Pohjolan, Fennian, LähiTapiolan ja Ifin ”suppeat” tai ”peruskotivakuutukset” kattavat kyllä luonnonilmiöiden, kuten myrskyjen aiheuttamia vahinkoja.

Ne eivät kuitenkaan kata kyseisiä vahinkoja aina.

Esimerkiksi Fennian kotivakuutusehdoissa luonnonilmiövahinkojen korvattavuudesta kerrotaan seuraavaa:

Fenniaturva – ehdot voimassa 1.6.2024 alkaen

F22.1.10 Myrsky tai rakeet

F22.1.10.1

Vakuutuksesta korvataan vahinko, joka on aiheutunut, kun myrsky tai rakeet ovat rikkoneet rakennusta tai rakennusta ja siinä olevaa irtaimistoa.

Ulkopuoliselle seinänpäällykselle tai ikkunalle, ovelle, antennilaitteelle tai piha-alueella oleville kiinteille tavanomaisille rakenteille aiheutunut vahinko korvataan vain, jos sen on aiheuttanut myrskyn kaatama puu tai myrskyn irrottama muu esine.

Myrskyllä tarkoitetaan myrskytuulta, kun Ilmatieteenlaitos on mitannut puuskatuulen nopeudeksi vähintään 21 m/s.

Mikäli lähimmän Ilmatieteenlaitoksen mittauksen mukaan puuskatuulen nopeus on jäänyt 20 m/s, Fennian suppea kotivakuutus ei silloin korvaa puun kaatumisen aiheuttamaa vahinkoa lainkaan.

Myös monella muulla kotivakuutusyhtiöllä on kotivakuutuksessaan samanlaisia rajoituksia joko:

- puuskatuulen vähimmäisnopeudesta,

- tuulennopeuden havaintopaikasta (oma mittausasema ei kelpaa, vaan kyse pitää olla Ilmatieteenlaitoksen havainnosta) tai että

- kyse tulee olla vähintään 10 minuutin keskituulen nopeudesta, jolloin äkilliset puuskatuulen aiheuttamat vahingot jäävät aina korvaamatta.

Olen kirjoittanut myrskyvahinkojen korvattavuudesta eri kotivakuutuksesta tarkemmin sitä koskevassa artikkelissa.

Suppeista kotivakuutuksista jää myös yllättävän monesti tyypillisiäkin vahinkoja korvaamatta. Esimerkiksi erilaiset vesivahingot voivat jäädä helposti korvaamatta, koska korvausedellytykset eivät täyty. Olen kirjoittanut asiasta mm. seuraavissa tarkemmin:

- Millaisia vesivahinkoja kotivakuutus korvaa?

- Maalämpöpumppu rikki – korvaako kotivakuutus?

- Tulipalo – mitä vakuutus korvaa ja ei korvaa?

- Korvaako vakuutus lumen aiheuttamat vahingot?

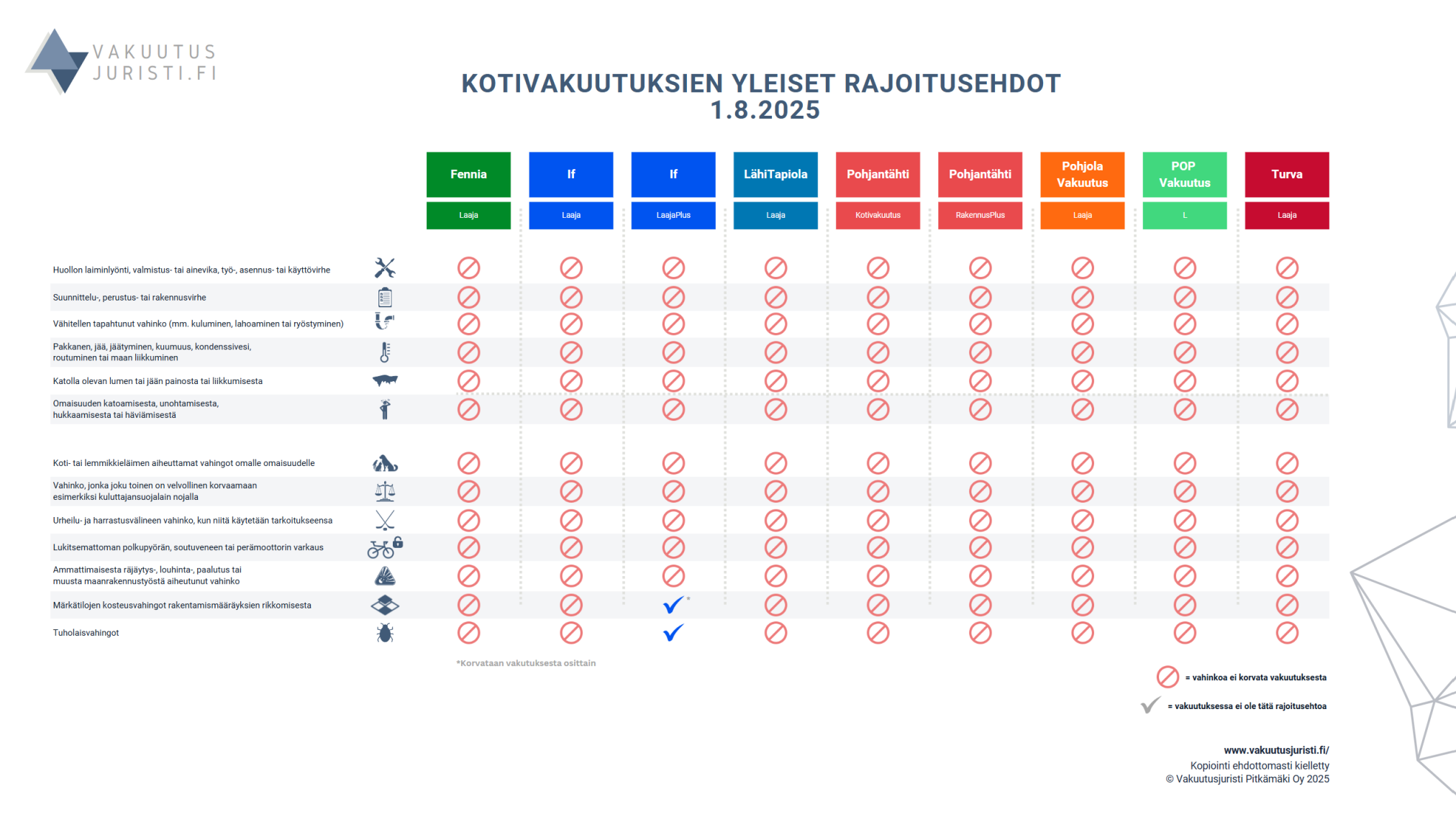

B) Suppeiden ja laajojen kotivakuutuksien yleiset rajoitusehdot

Laajastakaan kotivakuutuksesta ei korvata kaikkia vahinkoja, sillä vaikka vahinko muutoin täyttäisi korvattavan vahingon edellytykset, vakuutuksessa saattaa olla kyseistä vahinkotyyppiä koskeva nimenomainen rajoitusehto.

Kyseisiä rajoitusehtoja sovelletaan sekä suppeisiin että laajoihin kotivakuutuksiin, vaikkakin usein rajoitusehdolla ei ole merkitystä suppeissa kotivakuutuksissa, sillä vahingon aiheuttanut tapahtuma ei ole ylipäänsä vakuutuksen mukaan korvattava vahinko.

Olen koonnut alle vertailuun eräitä Fennian, Ifin, LähiTapiolan, Pohjantähden, Pohjola Vakuutuksen, POP Vakuutuksen sekä Turvan kotivakuutuksissa olevia yleisiä rajoitusehtoja.

Saan usein kommentteja siitä, että vakuutusyhtiötä päätetään vaihtaa sen jälkeen, kun vakuutuksesta on saanut kielteisen korvauspäätöksen. Turhautuminen on ymmärrettävää, koska vakuutuksen luultiin kattavan vahinko, mutta korvauksia ei sitten saanutkaan.

Mutta kuten rajoitusehtojen vertailusta huomaa, kaikilla vakuutusyhtiöillä on tietyissä vahingoissa ihan samanlaiset rajoitusehdot.

Silloin turvan laajuus ei monesti parane vakuutusyhtiötä vaihtamalla.

Käyn alla tarkemmin läpi muutamia tyypillisiä esimerkkejä vahingoista, joiden perusteella vahinko voi jäädä korvaamatta kokonaan tai osittain kotivakuutuksesta. Luettelo ei ole tyhjentävä, ja monille vahingoille (esimerkiksi tulipalo tai vesivahinko) on olemassa paljon muitakin syitä, joiden perusteella vakuutusyhtiön ei tarvitse korvata vahinkoa. Löydät kaikki kotivakuutusta koskevat artikkelini täältä, josta löydät lisää vahinkoesimerkkejä korvattavista ja ei korvattavista kotivakuutuksen vahingoista.

i) Hyvän rakentamistavan vastainen toteutus

Yleisin haaste erityisesti erilaisissa vesivahingoissa on se, että vahinko on aiheutunut hyvän rakentamistavan vastaisesta toteutuksesta.

Esimerkiksi mikäli vettä on päässyt vuotamaan 80-luvulla rakennetun kylpyhuoneen lattiakaivon ja korokerenkaan välistä rakenteisiin, vahinko ei ole yhdenkään kotivakuutusyhtiön ehtojen mukaan korvattava.

Esimerkiksi Pohjolan kotivakuutusehdoissa rajoitusehto on muotoiltu seuraavalla tavalla.

Pohjola – Kodin ja tavaroiden vakuutukset, Mittaturvan vakuutusehto 1.1.2025

6 Korvauspiirin ulkopuolelle jäävät vahingot

Vakuutuksesta ei korvata

6.17 suunnittelu-, perustus-, asennus-, työ- tai rakennustyövirhettä eikä tällaisesta virheestä aiheutunutta vahinkoa. Vakuutuksesta ei korvata myöskään rakentamismääräysten tai -ohjeiden vastaisesta rakentamisesta aiheutuneita vahinkoja

Vahingon korvattavuuteen ei silloin vaikuta se, tiesitkö tai olisiko sinun edes pitänyt tietää hyvän rakentamistavan toteutuksesta, tai että kyseistä virhettä ei olisi voinut edes havaita ennen vahingon syntymistä. Olennaista on vain se, onko toteutustapa ylipäänsä ollut hyvän rakentamistavan vastainen.

Huonoimmassa tapauksessa kymmenien tuhansien eurojen vesivahingon korjauskulut joutuu silloin maksamaan kokonaan itse.

Toisaalta vakuutusyhtiöt vetoavat valitettavan usein virheellisiin rakentamismääräyksiin perusteena vahingon korvaamatta jättämiselle. Erityisesti vedeneristyksen puutteellisuuteen vetoaminen on yleinen hylkäysperuste kodinhoitohuoneen vesivahingoissa.

Esimerkiksi alla olevassa hoitamassani Vakuutuslautakunnan tapauksessa vakuutusyhtiö totesi, että vakuutuksesta ei tarvinnut korvata pesutilan korjausta, koska alkuperäinen toteutustapa yhtenäisen vedeneristeen rakentamisesta pesutilan ja kodinhoitohuoneen välillä olisi ollut rakentamisajankohdan määräysten vastainen.

Sain kuitenkin käännettyä vakuutusyhtiön päätöksen lautakunnassa:

FINE-064349 – pesutilan ja kodinhoitohuoneen yhteneväinen vedeneristys

Asiakkaan astianpesukone oli rikkoutunut omakotitalon keittiössä ja vuotanut vettä lattialle. Tarkastusraporttien mukaan vuotovesi oli kastellut keittiön lattia- ja seinärakenteiden lisäksi myös viereisen kodinhoitohuoneen lattiarakennetta, johon vesi oli kulkeutunut lattiabetonin kautta.

Vakuutusyhtiö katsoi vahingon olevan kotivakuutuksesta korvattava, mutta totesi, että pesutilan ja kodinhoitohuoneen välillä olisi tullut olla kynnys ja vedeneristys erillinen pesutilan kanssa. Näin ollen vakuutuksesta ei korvattu pesutilan korjauskustannuksia, koska vain kodinhoitohuone oli vaurioitunut vedestä. Pesutilan vedeneristeen uusimisen tarve johtui hyvän rakentamistavan vastaisesta toteutuksesta rakennusvuonna 2005.

Vakuutuslautakunta totesi, että vakuutusyhtiöllä on vakuutusehtojen nojalla oikeus jättää korvaamatta vahinko, joka on aiheutunut hyvän rakentamistavan vastaisesta toteutuksesta. Vakuutuksen rajoitusehto edellytti kuitenkin sitä, että vahinko on aiheutunut välittömästi kyseisen rakennusvirheen seurauksena.

Vahinko ei ollut kuitenkaan aiheutunut pesutilan vedeneristeestä, vaan keittiössä olleen astianpesukoneen vuotovahingosta. Pesutilan vedeneristyksen toteutustavan ei ollut myöskään edes väitetty johtaneen vahinkoalueen laajenemiseen. Vakuutusyhtiö ei ollut myöskään esittänyt, että kodinhoitohuoneen ja pesuhuoneen rakenteeltaan yhtenäinen vedeneristys olisi joltakin osin ollut kosteusteknisesti toimimaton siten, että vettä olisi kodinhoitohuoneen tai pesuhuoneen vedeneristyksen puutteellisuuden takia aiemmin päässyt tai voinut päästä ympäröiviin rakenteisiin.

Vakuutuslautakunta suositti vakuutusyhtiötä korvaamaan asiakkaalle myös pesutilan lattiarakenteen korjauskulut vakuutuksesta.

ii) Korvausmäärä rakennuksen palovahingoissa

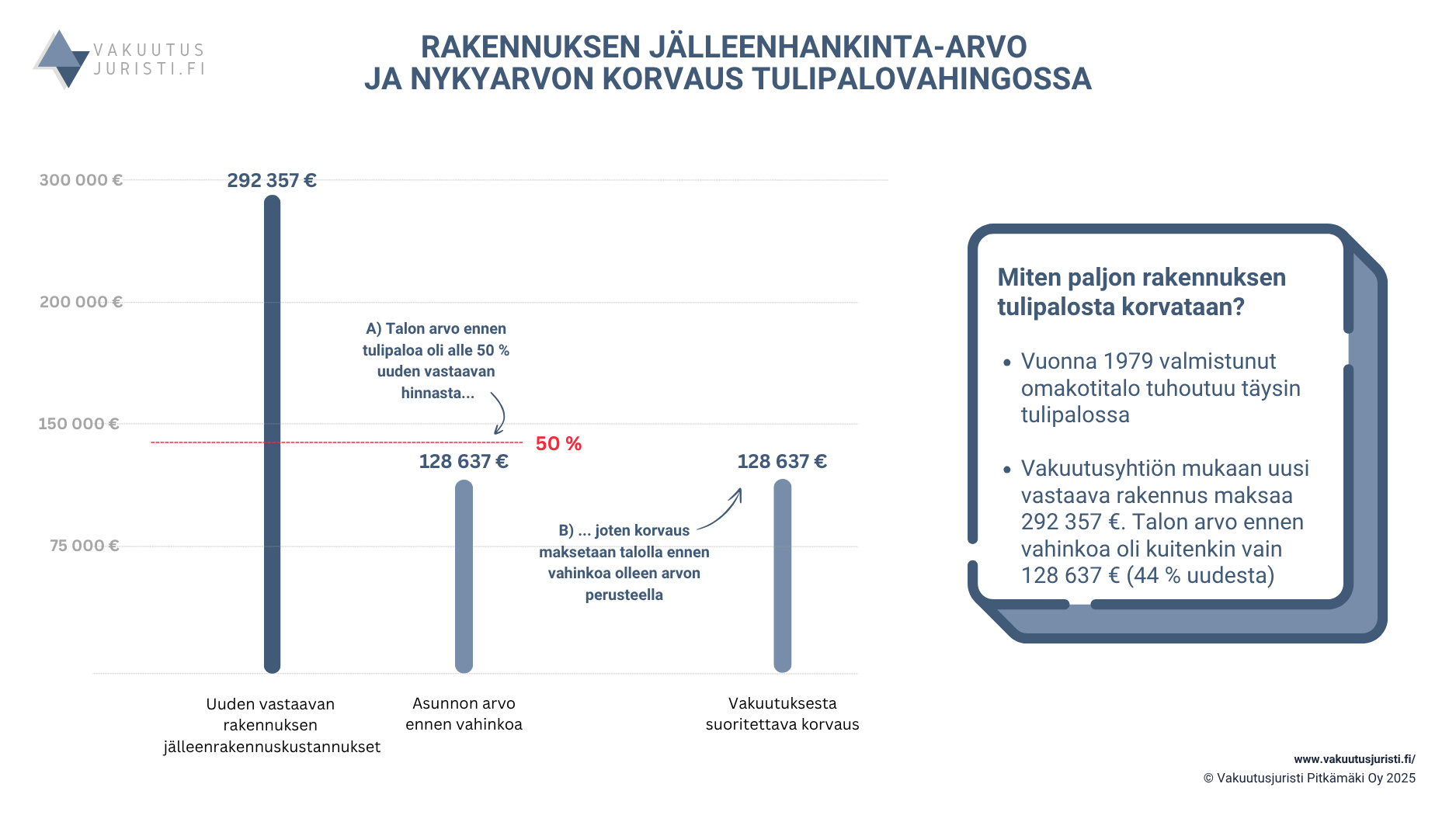

Mikäli esimerkiksi omakotitalo tai mökki palaa perustuksiin saakka, kotivakuutuksen olettaisi silloin korvaavan vahingon täysimääräisesti.

Näin ei kuitenkaan aina ole.

Tyypillisesti korvauksien saamisen ongelma ei ole se, että vakuutusmäärä loppuisi kesken. Eli vaikka uusi rakennus maksaa nykyisillä hinnoilla 500 000 euroa aiemman ollessa rakennettu 200 000 eurolla 30 vuotta sitten, korvauskattokaan ei monesti tule esteeksi. Enimmäiskorvausmääräksi on monesti sidottu rakennuksen jälleenhankintahinta, joten vakuutusyhtiö ei voi vedota edes nousseisiin rakentamiskuluihin.

Haasteena onkin usein se, että rakennuksen kunto on ollut niin heikko ennen tulipaloa, että vakuutusyhtiö pääseekin vetoamaan juuri tähän.

Vakuutusyhtiön ei nimittäin tarvitse korvata palaneen rakennuksen tilalle uuden rakentamista, mikäli vanhan rakennuksen kunto oli alle 50 % uuden vastaavan rakennuksen arvosta.

Lyhyesti sanottuna tämä tarkoittaa, että rakennuksen kunnossapidosta ei ole huolehdittu riittävästi ja rakennuksen arvo on vuosikymmenien saatossa päässyt laskemaan alle 50 % uuden vastaavan rakennuksen arvosta.

Vakuutusyhtiö voi tällöin korvata vahingosta vain sen arvon, joka rakennuksella oli ennen tulipaloa.

Vakuutusyhtiön korvauspäätös voi kuitenkin perustua virheelliseen tietoon tai he eivät ole huomioineet kaikkia olennaisia tekijöitä laskelmassaan.

Esimerkiksi alla hoitamassani vakuutusriidassa vakuutusyhtiön päätöksen kääntymisen myötä asiakkaalla oli oikeus saada noin 210 000 euroa lisäkorvauksia uuden kodin rakentamiseksi.

FINE-071999 – vakuutusyhtiön täytyi korvata palaneen omakotitalon jälleenrakennuskustannukset

Asiakkaan autotalli ja varastotila paloivat tulipalossa. Palosta levinnyt savu ja sammutustöiden vesi tuhosivat myös asuinrakennusta niin laajalti, että rakennusta ei ollut taloudellisesti järkevää korjata.

Vakuutusyhtiö arvioi rakennuksen päivänarvon olevan alle 50 prosenttia, minkä vuoksi se katsoi, että asiakkaalla ei ollut oikeutta jälleenhankinta-arvon mukaiseen korvaukseen. Vakuutusyhtiö arvioi korvauksen määräksi 87 850 euroa.

Lautakunta piti vakuutusyhtiön laatimia päivänarvolaskelman mukaisia arvoja liian matalina, ottaen huomioon, ettei rakennuksessa ollut merkittäviä arvoa laskevia vaurioita ja kyse oli asuinkäytössä olleesta rakennuksesta. Lisäksi asiakkaan toimittaman B:n asiantuntijalausunnon perusteella, päivänarvo oli yli 50 %.

Vakuutuslautakunta katsoi rakennuksen päivänarvon olevan vähintään 50 prosenttia ja asiakkaalla siten olevan oikeus jälleenhankinta-arvon mukaiseen korvaukseen vakuutusehtojen mukaisesti.

Yksi olennaisista seikoista päätöksen kääntämisessä olikin se, että vakuutusyhtiö ei ollut rakennuksen kuntoa arvioidessaan ottanut huomioon asiakkaan rakennukselle tekemiä parannuksia, joiden seurauksena 50 % raja-arvo ylittyi ja vakuutusyhtiön täytyi korvata uusi vastaava koti tilalle.

Ratkaisimme vastaavan tilanteen asiakkaamme eduksi esimerkiksi tapauksessa, jossa vakuutusyhtiö kiisti palaneen omakotitalon jälleenrakentamiskustannusten korvaamisen.

Löydät lisää palovahinkojen korvausmääristä sekä koti- että kaskovakuutuksissa sitä koskevasta artikkelistani.

iii) Suojeluohjeiden laiminlyönti ja vakuutusyhtiön oikeus tehdä korvausmäärään vähennys

Jokaisen vakuutuksen ehdoissa löytyy lista erilaisista suojeluohjeista, joilla pyritään estämään vahingon syntyminen kokonaan tai rajoittamaan vahingon laajuutta.

Kotivakuutuksissa suojeluohjeita voi olla esimerkiksi seuraavista toimintatavoista:

- Jos rakennus on tyhjillään yli 7 vuorokautta, pääsulkuventtiili tulee sulkea

- Tulisijat ja hormit tulee nuohota säännöllisesti

- Tulitöitä ei saa tehdä autotalli-, varasto-, kellari- tai muissakaan vastaavissa tiloissa.

- Sade- ja sulamisvesien eli hulevesien kulkeutuminen rakennukseen on estettävä vesieristyksin ja näiden vesien poistojärjestelmillä

- Kylmänä vuodenaikana rakennuksen riittävästä lämmityksestä on huolehdittava.

- Pesukoneen ja kylmälaitteiden alle on laitettava turvakaukalo, jos tilassa ei ole lattiakaivoa tai lattian rakenne on sellainen, ettei mahdollinen vuoto tule välittömästi näkyviin.

Mitä siitä sitten seuraa, jos suojeluohjetta ei ole noudatettu ja vahinko tapahtuu?

Vakuutusyhtiöllä on oikeus tehdä korvausmäärään silloin vähennys, jonka suuruus on tyypillisesti 20–33 %. Vähennys voi olla myös 50 prosenttia, mikäli suojeluohjeen noudattamatta jättämisen lisäksi vahinkoon on vaikuttanut myös jokin muu huolimattomuus.

Otetaan esimerkki.

Esimerkki – pyykinpesukoneen poistoletkun aiheuttama vesivahinko

Vanhassa kylpyhuoneessa ei ole erillistä liitäntää pyykinpesukoneen poistovedelle, joten vedet ohjataan lattiakaivoon lattialle jätetyllä poistoletkulla.

Pesukoneen linkouksen ollessa kiivaimmillaan, poistoletkun pää liikkuu vähitellen lattiakaivon vierestä pois ja kääntyykin osoittamaan suoraan kynnyksen yli eteiseen.

Tämän seurauksena vedet valuvatkin suoraan eteiseen kastellen eteisen lattian.

Vakuutusyhtiöllä olisi tällaisessa tilanteessa hyvin todennäköisesti oikeus tehdä korvausmäärään ainakin mainittu 20–30 prosentin vähennys tapauksen muista yksityiskohdista riippuen. Huonoimmassa tapauksessa vahinko voisi jäädä korvaamatta myös käyttövirheenä, koska pyykinpesukoneen valmistajan ohjetta poistovedenohjaamisesta turvallisesti ei ollut noudatettu.

Suojeluohjeiden perusteella tehtävät vähennykset korvausmäärään eivät kuitenkaan mene aina vakuutusyhtiölläkään oikein.

Esimerkiksi alla voittamassani riidassa vakuutusyhtiö teki vesivahingon korvausmäärään 30 prosentin vähennyksen sen vuoksi, että vahinko oli vakuutusyhtiön mukaan aiheutunut LVI-laitteen jäätymisestä.

FINE-70793-G0B3C – vakuutusyhtiöllä ei ollut oikeutta vähentää korvausmäärää putken jäätymisen vuoksi

Asiakkaan omakotitalossa oli meneillään laaja remontti, kun siellä todettiin vuotovahinko 28.1.2024. Kohteessa heti vahingon jälkeen tehdyn kartoitusraportin mukaan vahingon syynä oli ollut tulovesiputken rikkoutuminen. Vettä oli tullut vesimittarin kohdalta, jonka paineenalennusventtiilin oli todettu rikkoutuneen.

Vakuutusyhtiö katsoi, putkimiehen lausuntoon viitaten, että paineenalennusventtiilin rikkoutuminen oli aiheutunut jäätymisestä. Vakuutusyhtiö vetosi myös siihen, että kartoitusraportin mukaan kohteessa olisi ollut vain yksi patteri päällä, kun kartoittaja oli saapunut kohteeseen. Tämä tuki vakuutusyhtiön näkemystä siitä, että kohteen riittävästä lämmityksestä ei ollut huolehdittu.

Toisin kuin vakuutusyhtiö esitti, jäätymisestä ei ollut tehty havaintoja yhdelläkään kartoitusraportilla, kohteessa oli ollut lattialämmitys eikä vain yksi patteri päällä, sekä lisäksi sähkönkulutuslukemat osoittivat, että kohteessa oli ollut riittävä lämmitys päällä koko vahinkoa edeltävän ajan. Lisäksi jäätymiskohta oli keskellä rakennusta lämmintä seinää vasten. Oli todennäköisempää, että vahinko oli aiheutunut paineenalennusventtiiliin rikkoutumisesta osuman seurauksena keittiön asennustöiden taikka siivouksen yhteydessä.

Lautakunta katsoi toimitetun selvityksen perusteella, ettei asiassa voitu poissulkea asiakkaan esittämää vaihtoehtoa, jonka mukaan osaan on remonttiin liittyvien siivous- tai muiden töiden yhteydessä osuttu. Mekaaninen osuma mahdollisena rikkoutumisen syynä mainittiin myös osan valmistajalta saadussa vastauksessa.

Lautakunta totesi myös, ettei kartoitusraporteissa ollut havaintoja mitatusta sisälämpötilasta, sisältä löytyneestä jäästä, kohteen puutteellisesta lämmityksestä tai edes siitä, että vuotokohdassa olisi ollut jäätä.

Vakuutuslautakunta katsoi, että vakuutusyhtiö ei voinut vedota jäätymistä koskevan suojeluohjeeseen, eikä yhtiöllä ollut siten perusteita alentaa vuotovahingon osalta maksettavaa korvausta.

Olemme auttaneet lukuisia asiakkaita, joiden kotivakuutuskorvauksia on vähennetty tai evätty perusteettomasti — tutustu voitettuihin kotivakuutusriitoihin.

Ovatko kerros- tai rivitaloasunnon ja omakotitalon kotivakuutukset erilaisia?

Kyllä, sovellettavat vakuutusehdot ovat näiden välillä osittain erilaiset.

Omakotitalossa omistaja vastaa kaikesta aina perustuksista vesikattoon saakka, mutta taloyhtiöasunnoissa kunnossapitovastuu on osittain taloyhtiöllä, eikä suinkaan asunto-osakkeen omistajalla. Taloyhtiöllä on lisäksi oma kiinteistövakuutus kattamaan rakennukselle aiheutuvia vahinkoja.

Huoneiston omistajan tai vuokralaisen kotivakuutuksella ei tarvitse kattaa yhtä paljon vahinkoja kuin omakotitalossa, koska vastuu niistä on osittain taloyhtiöllä, jolla on jo oma erillinen “kotivakuutus”. Lähtökohtaisesti taloyhtiö vastaa itse muun muassa rakenteiden korjauksista, joten kyseistä vahinkoa ei ole silloin tarpeen vakuuttaa asunto-osakkeeseen hankittavan kotivakuutuksen omaisuusvakuutuksella.

Sekä kerros- ja rivitaloasunnoissa että omakotitaloon otettavassa kotivakuutuksessa vakuutusyhtiö käyttää yhtä ja samaa vakuutusehtopakettia. Vakuutusehtojen sisällä on kuitenkin tarkennuksia siitä, minkä omaisuuden vahinkoja omaisuusvakuutuksesta korvataan riippuen siitä, onko kotivakuutus otettu taloyhtiössä olevaan asuntoon vai omakotitaloon.

Lyhyesti: vakuutusyhtiö kysyy vakuutusta haettaessa riittävät tiedot vakuutettavasta kohteesta, joten yllä olevasta erottelusta ei tarvitse kauheasti murehtia.

Pienissä tai poikkeuksellisissa taloyhtiöissä kannattaa kuitenkin olla erityisen tarkkana, jos kunnossapitovastuusta on sovittu asunto-osakeyhtiölaista poikkeavasti (esimerkiksi tiettyjen tilojen tai laitteiden kunnossapitovastuu siirretty taloyhtiöltä osakkeenomistajalle).

Niiden kuuluminen kotivakuutukseen on syytä aina varmistaa erikseen omasta kotivakuutusyhtiöstä, koska huonoimmassa tapauksessa kotivakuutuksesta ei korvata vahinkoja, joista yhtiöjärjestyksen mukaan osakkeenomistaja on kuitenkin kunnossapitovastuussa.

Vesivahinko taloyhtiössä – kuka korvaa?

Vakuutusyhtiö ei korvaa vahinkoa kotivakuutuksesta – mitä voi tehdä?

Jos vakuutusyhtiö on kieltäytynyt korvaamasta kotivakuutuksesta vahinkoa, kyse voi olla virheellisestä päätöksestä. Olemme saaneet käännettyä lukuisia kielteisiä korvauspäätöksiä asiakkaidemme hyväksi.

Päätöksen oikeellisuus kannattaa aina varmistaa vakuutusjuristin ilmaisella arviolla.

Petteri Pitkämäki

Luvan saanut oikeudenkäyntiavustaja, OTM

puh. 045 7833 2771

Vakuutusjuristi Pitkämäki Oy on lakiasiaintoimisto, joka on erikoistunut vakuutusriitojen ratkaisuun. Hoidamme laaja-alaisesti yksityishenkilöiden ja yritysten vakuutusriitoja eri vakuutuslajeissa ja varmistamme, että saat aina vakuutusehtojen sekä pakottavan lainsäädännön mukaiset korvaukset.

Yrityksille tarjoamistamme vakuutusmeklaripalveluista löydät lisätietoa Locus Insurance Brokersin verkkosivuilta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}